2020-05-27 00:19 | 来源:21世纪经济报道 | | [资讯] 字号变大| 字号变小

疫情是对美团社会责任的一次考验,在疫情中,美团的关键指标表现如何?美团是怎么平衡自身利益和其他相关方利益的?南财AI新闻实验室带大家拆一拆...

5月25日,美团点评(03690.HK)发布了2020年一季度的业绩报告,报告显示,美团点评一季度的营业收入为167.5亿,较2019年同期的191.7亿元,同比下降12.6%,超过市场预期的161.14亿元,调整后净亏损2.16亿,2019年同期为亏损10.39亿元。

作为一个链接4.5亿消费者、610万商家和数百万骑手的超级平台,美团很大程度上掌握这些相关方利益分配的权力,同时也具备了为自己核定利润线的权力,特别是在公司最主要的业务——餐饮外卖业务上更是如此。

因此,疫情是对美团社会责任的一次考验,在疫情中,美团的关键指标表现如何?美团是怎么平衡自身利益和其他相关方利益的?南财AI新闻实验室带大家拆一拆。

餐饮企业要给美团支付多少佣金?

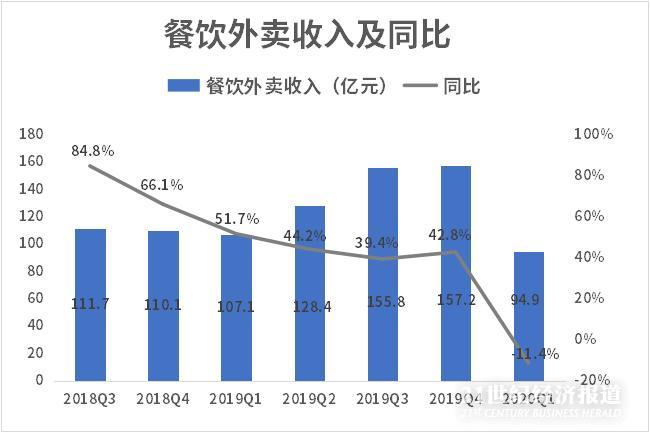

餐饮外卖是美团最主要的收入,一季报中,餐饮外卖收入占公司的57%。这块业务也是美团和商家“积怨”日深的业务。

4月10日,广东省餐饮协会发布一则《广东餐饮行业致美团外卖联名交涉函》,称收到几百家餐饮企业的各类投诉,指疫情下外卖成了餐饮业唯一的营收来源,但美团涉嫌实施垄断定价,各类收费层出不穷,美团要求餐饮商家做“独家经营”,否则就强制注销、下架门店,同时美团外卖的垄断和高佣金让众多餐饮商家不堪重负,新开餐饮商户的佣金最高达26%。

今年2月以来,已经有包括重庆市餐饮商会、云南省餐饮与美食行业协会、山东省饭店协会、山东省级涉餐饮协会及16市行业协会等纷纷发布“关于餐饮外卖平台全面降佣的建议函”,都指向佣金比例的问题。美团作为最大的外卖平台首当其冲。

那么美团的外卖业务从餐饮商家手中收了多少佣金?

数据来源:公司财报,飞笛科技

上表是美团餐饮外卖业务的佣金收入、交易金额和佣金占比。

南财AI新闻实验室翻查了美团上市以来的财报,具体到三大业务板块的佣金收入只有2018年年报和2019年二季报有公布。也许是为了回应疫情期间的舆论质疑,美团在2020年一季度的财报中,再次公布了细化到各个业务的收入结构,并顺带把去年同期业务也做了公布。从上面的数值看,平均来看,点一份外卖,去年一季度美团要收取13%的佣金,今年受疫情影响,整体的佣金率有所下降,但是也达到了12%。

以上只是佣金支出,不包括商家为了开展业务,在美团上的营销开支以及使用美团的系统需要支付的费用。

两条利益切割线

餐饮外卖业务的交易金额最后由三方来瓜分,分别是平台商家、骑手和美团,剔除商家的收入部分即为美团的营业收入,营业收入减去骑手的成本则为美团的毛利。

对美团来说,最重要的经营指标就是变现率,也就是收入/交易金额。其次就是毛利占比,也就是毛利/交易金额。

变现率和佣金率的差异在于,变现率的分母收入中,除了包括佣金,还包括商家给美团支付的在线营销服务费用和其他服务费用。

变现率反映了美团从商家总的交易金额中,抽走了多少作为美团的收入;毛利占比反映了美团支付了销售成本(绝大部分是骑手成本)后,从交易金额中抽走了多少作为公司最核心的收入。

数据来源:公司财报,飞笛科技

上表是上市以来,也就是最近七个季度美团餐饮外卖业务的变现率和毛利占比指标。

从上表可以看到,公司的外卖业务变现率一直维持在13%—14%左右的水平,即便在疫情中变现率有所下降,但是也依然有13.3%的水平。

这主要是在线营销服务收入增加。美团的外卖变现来自两块,佣金收入占90%,在线营销服务占大概10%。跟去年同期相比,公司的外卖收入下降了11.4%,佣金收入下降了13.7%,但是在线营销服务收入从去年同期的7.6亿增长到今年一季度的9.2亿,增长了21%。

这意味着,虽然佣金率下降了,但是餐饮企业在美团上的营销支出却是大幅增长的。这是一个比较让人费解的数据,公司财报对此并没有解释,是否跟广东省餐饮协会控诉的各类收费有关则不得而知。

再看毛利占比。公司三大业务板块的的毛利数据之前财报一直有公布,但是今年一季度开始却停止公布。因此也无法计算公司外卖业务的毛利占比。公司的解释是营业利润会更能说明问题。

但是如果把骑手当作合作方,公司真实的收入其实就是财报上毛利这个数据。营业利润已经是在毛利基础上扣除了期间费用。因此,公司为何要取消公布毛利这个指标,猜测也跟疫情期间引发的争议有关。在广东餐饮行业致美团外卖联名交涉函中就直接引用了公司的毛利数据,以证明餐饮行业惨淡经营的时候美团却是毛利大增。

业绩转亏但关键经营指标受疫情影响小

拆完美团最受争议的餐饮外卖业务,我们综合来拆一下美团的整体收入和经营指标。

数据来源:公司财报,飞笛科技

数据来源:公司财报,飞笛科技

数据来源:公司财报,飞笛科技

美团有三大业务板块。以上是三大业务的收入和同比增速。

分业务看,一季度的疫情带来的封锁导致了人们出行和社交的大幅减少,这对公司的到店、酒店和旅游业务的需求端是沉重打击,这部分收入同比下滑最多,达到-31.1%。

冲击位居第二的是餐饮外卖业务。疫情导致餐饮难以复工,影响了外卖的供给,疫情引发对卫生的担忧以及上班族和大学生等高频外卖消费者群体减少,因此,疫情对公司最大的业务餐饮外卖业务同时在供需两端都产生了冲击,一季度美团这块业务收入同比减少了11.4%。

公司的第三块业务是新业务及其他服务,包括网约车、共享单车、餐饮的供应链服务、生鲜配送的美团闪购和小额贷款业务,这其中美团闪购和小额贷款是受益于疫情的,其他业务同样受到了疫情的冲击。总体来看,美团这块业务实现了同比4.9%的增长。

综上可以看到,疫情对公司三大业务板块都形成重大冲击,但是从财报看,美团一季度收入虽然同比下滑12.6%,但经调整后的净利润要远远好于去年同期。从中可以看到美团作为平台方对于风险事件天然具备转嫁能力。

虽然收入下滑,但是美团跟用户相关的指标表现还不错。

注:上表的年度指截止季度末的前12个月累计数

数据来源:公司财报,飞笛科技

从上表可以看到,公司收入虽然下滑,但是年度整体交易用户数和年度活跃商家数均保持在去年四季度创出的新高附近,同比来看都是正增长的。说明疫情并没有破坏消费者和商家对平台的粘性。

展望2020年余下时间,公司表示“预计包括持续的疫情预防措施、消费者对线下消费活动的信心不足以及商家关闭的风险等因素将继续对我们的业务表现产生潜在影响”。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛 编辑:林虹)

《电鳗快报》

热门

手机版

手机版

相关新闻