2020-07-02 09:33 | 来源:新浪财经-自媒体综合 | | [科创板] 字号变大| 字号变小

据《每日财报》了解,秋乐种业成立于2000年,主要从事玉米、花生、小麦等农作物品种的研发、繁育。公司前身为河南农科院种业有限公司,由河南省农业科学院等38家事业单位和...

作者|郜融莲

自科创板设立以来,接收的企业都是具备“硬科技”属性的公司,这也是科创板设立的目的和价值,但近期上交所却接收了一家农业公司——秋乐种业,如果上市,它将成为科创板第一家农业上市企业。

据《每日财报》了解,秋乐种业成立于2000年,主要从事玉米、花生、小麦等农作物品种的研发、繁育。公司前身为河南农科院种业有限公司,由河南省农业科学院等38家事业单位和河南省农业科学技术开发公司共同出资组建。

值得注意的是,秋乐种业的科技含量饱受争议。招股书显示,秋乐种业近三年研发投入占比不足5%且低于同行。

此外,2017年-2019年(以下简称报告期),秋乐种业的营收增长缓慢且收入结构单一,公司收入愈加依赖销售玉米种子,同时其毛利率也明显低于同行水平。

研发投入占比不足5%,科创底色略显不足

据招股书显示,秋乐种业主要从事玉米、花生、小麦等农作物品种的研发、繁育、加工、推广和技术服务,是农业部首批32家“育繁推一体化”企业之一。

众所周知,科创板一直看重的是公司的科创底色,所谓英雄不问出处,不管是360行中的哪一行,但凡突破核心技术,拥有较高的技术壁垒的公司,科创板均包容接纳。

但秋乐种业的科创底色却略有不足,虽然秋乐种业在招股书中表示,公司已经形成了自己独有的包括玉米、花生及小麦品种的培育技术、种子繁育技术、栽培技术和种子加工技术等在内的核心技术体系。

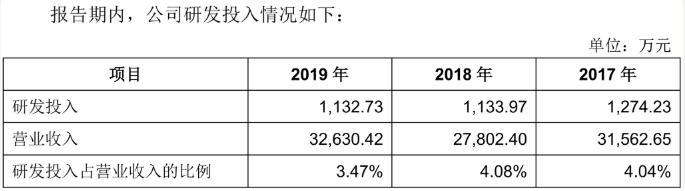

但《每日财报》查阅招股书发现,报告期内,秋乐种业研发投入分别为1274万元、1134万元和1133万元,占营业收入比例分别为4.04%、4.08%和3.47%。

![]()

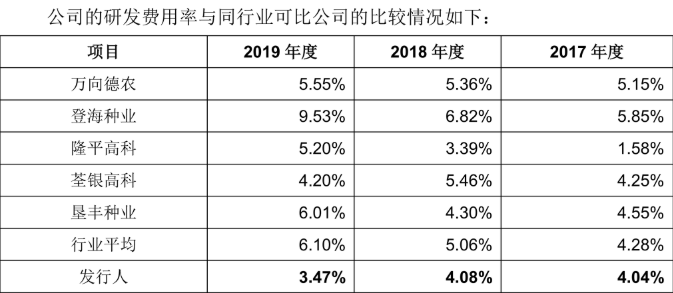

值得注意的是,证监会在今年3月份发布的《科创属性评价指引(试行)》中表示,支持和鼓励科创板定位规定的相关行业领域中,同时符合下列3项指标的企业申报科创板上市,包括研发投入、发明专利、营业收入等要求。

在研发投入方面,最近3年研发投入占营业收入比例5%以上,或最近3年研发投入金额累计在6000万元以上。

显然,不论是从研发投入费用率,还是从累计投入金额来看,均不符合证监会的标准,不仅如此,秋乐种业的研发费用率还明显低于同行业上市公司及行业平均研发费用率。

![]()

秋乐种业在招股书中表示,这主要因为公司为非上市公司,资金实力有限,有限的资金需要兼顾研发和生产的平衡,未来随着公司盈利能力的提升,公司将不断增加研发投入,公司的研发费用率将逐步上升。

玉米种子营收占比超7成,收入结构愈加单一

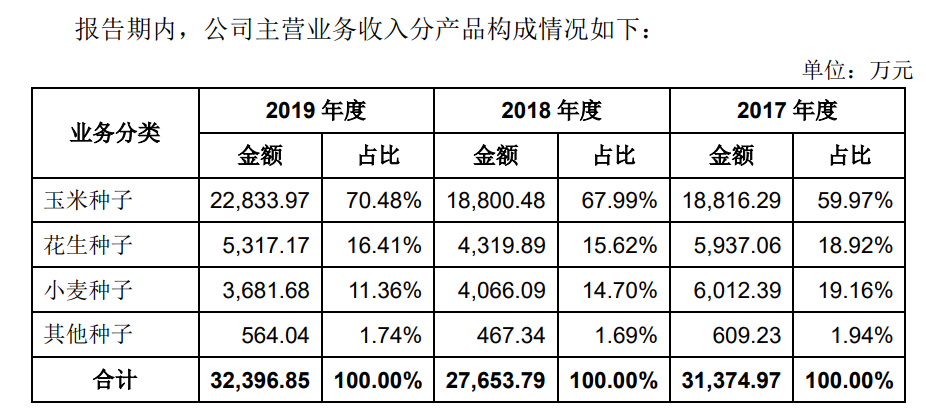

据招股书显示,报告期内,秋乐种业实现营业收入3.16亿元、2.78亿元、3.26亿元。绝大部分收入来自玉米、花生、小麦三大农作物种子,其中玉米品种的销售比重最大。

![]()

玉米种子的营收占比逐年增加,在2019年已经超营收的七成,而花生种子和小麦种子两者带来的收入贡献逐渐下降,这也从侧面说明了秋乐种业的收入结构单一化并且单一程度不断加深。

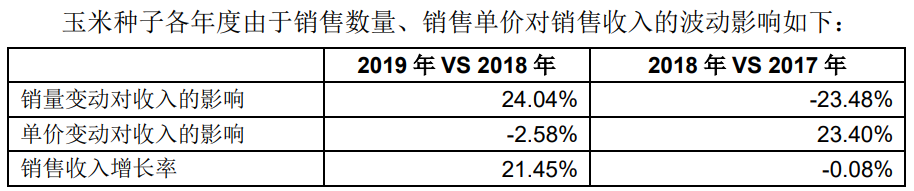

自2016年国家取消玉米托市收购后,玉米种植面积便不断收缩,国储抛售,因此玉米价格在2016—2017年持续走低,报告期内秋乐种业的玉米种子价格与销售量也呈现出不稳定的状态,产品价格和销量呈现“过山车”式变化。

![]()

对此,秋乐种业在招股书中表示,2018年销售单价高于2017年,主要是由于2017年之前公司玉米种子的主要产品为郑单958,该品种在市场上销售时间较长,且多家公司拥有郑单958的经营权。激烈的市场竞争下,郑单958的价格和毛利相对较低。

由此可以得出,秋乐种业旗下产品不仅公司一家独有,市场上多家公司均可销售该产品,这也会对公司的业绩产生一定的影响。

且2019年末,农业农村部批准颁发包括玉米种类在内的转基因生物安全证书,这也意味着,届时可能有更多的替代品流入市场,可能在一定程度上对秋乐种业的玉米种子业务造成冲击。

在此局势下,对玉米种子业务依赖较大的秋乐种业难免会在业绩上受到一定影响。

毛利率远低于同行,主营产品面临品种权风险

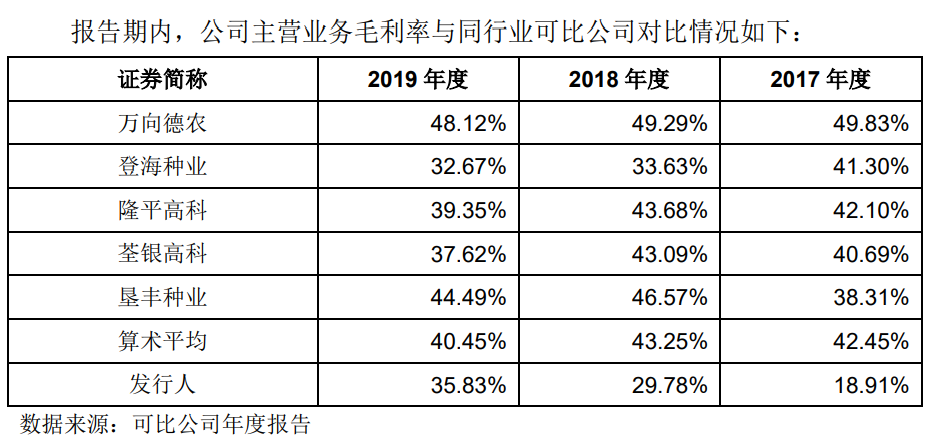

招股书显示,报告期内,秋乐种业的主营业务毛利率分别为18.91%、29.78%和35.83%,呈上升趋势。

![]()

不过,相较同行可比公司均值,秋乐种业的主营业务毛利率相对较低。报告期内,同行可比公司毛利率均值为42.45%、43.25%、40.45%。

![]()

秋乐种业在招股书中披露,主营业务毛利率较同行业可比公司略低,主是由于秋乐种业与同行业可比公司在产品结构、经营规模、销售区域等方面存在一定差异。

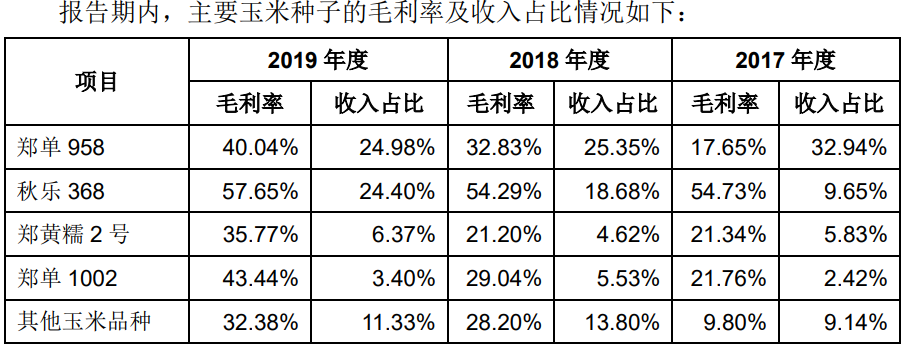

据招股书显示,最近3年,秋乐种业两大玉米品种分别为郑单958及秋乐368。

![]()

除上文中提到,多家公司拥有郑单958经营权可能会对公司带来业绩上的影响外。

我国种子行业规定主要农作物品种通过审定后可进行销售、推广,但要取得植物新品种权还需履行一系列的申请与审批程序。

而秋乐种业旗下的郑单958品种权保护期已于2016年12月31日到期,秋乐368品种权已于2017年通过审定,且申请的植物新品种权已过授权公示期,但尚未取得植物新品种权证书,最终能否取得品种权还具有不确定性。

上市在即两大主营产品却面临品种权相关风险,公司对此有何解决对策?《每日财报》就此问题发函询问秋乐种业,但截至发稿,公司并未给出回复。

科创底色不足,收入结构单一,毛利率低于同行,处于逆风局势的秋乐种业,能否逆风翻盘成功上市,《每日财报》将持续关注。

《电鳗快报》

热门

手机版

手机版

相关新闻