2020-12-14 09:44 | 来源:每日财报 | | [产业] 字号变大| 字号变小

作为一家今年初成功“云挂牌”的企业,良品铺子(603719.SH)今年前两季度营收均稳定增长,但财报一出着实让人大跌眼镜。......

前三季度增收不增利、质量问题频发,良品铺子(58.220,1.68,2.97%)“高端零食”战略更显尴尬。

休闲零食作为快速消费品的一种,已成为人们日常食品消费中的重要组成部分。

而新零售时代的到来,则加速了休闲零食销售模式的变化,不断推动着零食行业一步步融入到新零售的浪潮中,成为新零售的重要板块之一。

作为一家今年初成功 “云挂牌”的企业,良品铺子(603719.SH)今年前两季度营收均稳定增长,但财报一出着实让人大跌眼镜。

良品铺子2020年前三季度营收、净利背离,增收不增利也让其“高端零食”战略更显尴尬。

但更为尴尬的是,在高价请明星代言、不断进行促销、到处投放广告,试图以营销树立高端定位的同时,接连发生的食品质量问题让良品铺子的差异化战略尝尽了苦头。

增收不增利 毛利率低于同行

根据中信休闲食品成份分类,目前,A股休闲食品类的上市公司共15家。2020年第三季度15家上市公司总营收达134.6亿元,对比二季度营收总额上升6.79%。

可以发现,随着疫情恢复,休闲零食市场第三季度的业绩整体有所上升,市场小幅回暖。但在回暖背后,良品铺子前三季度却呈现增收不增利的现象。

10月25日,国内零食品牌良品铺子发布的三季报显示,Q3实现营收19.19亿元,同比下降1.82%;实现净利润1.015亿元,同比下降16.68%。

《每日财报》注意到,前三季度,良品铺子实现营收55.29亿元,同比上涨1.29%;实现净利润约2.64亿元,同比下降16.99%,增收不增利的现象十分明显。

将周期拉长,2020年之前良品铺子净利润增长迅速,2018年、2019年净利润分别同比增长520.65%、42.68%,但进入2020年开始,良品铺子就陷入了“增收不增利”的怪圈。

此外,《每日财报》发现,良品铺子一定程度上对政府补助有所依赖。2017-2019年及2020年前三季度,良品铺子计入当期损益的政府补助分别为2406.97万元、829.88万元、6616.19万元、5229.34万元,分别占当期净利润的62.63%、3.48%、19.44%、19.81%。

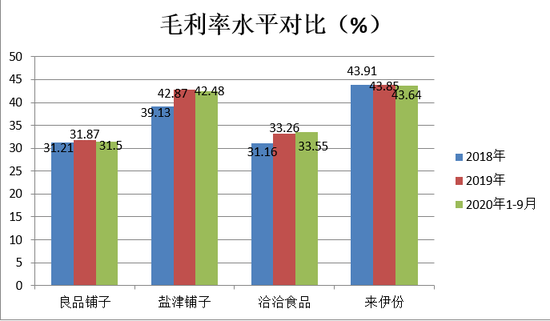

可见,大部分情况下,良品铺子约四分之一的净利润依靠政府补助支撑,不仅盈利能力出现下滑,毛利率也一直停滞不前,甚至处于同行偏低水平。

将良品铺子的毛利率与同行进行对比,2018年、2019年及2020年1-9月,洽洽食品(58.420,-0.24,-0.41%)、盐津铺子(117.630,0.48,0.41%)等同行平均毛利率水平为35.61%、36.95%、36.68%,良品铺子的盈利能力处于同行偏低水平。

销售费用飙升,“高端零食”高在哪?

良品铺子成立于2006年,在当年国庆,良品铺子创始人杨红春通过一场核桃节的免费试吃成功突破冰点,不过三年,门店便扩展至88家。时至今日,良品铺子已在全国成功开设了2400多家门店。

今年2月,良品铺子作为武汉本土企业,在疫情黑天鹅的冲击下仍成功登在上交所“云挂牌”,成为2020年在A股上市的新零售第一股。但随着越来越多的企业进军零食市场,良品铺子的日子过的越发艰难。

据数据统计显示,目前除了三只松鼠(49.000,0.72,1.49%)、百草味和良品铺子三家线上发力的零食企业外,还有洽洽食品、盐津铺子等线下零食企业,以及卤制品的绝味食品(73.390,-0.56,-0.76%)、周黑鸭,甚至是以“辣鱼”闻名的文华食品,都在抢夺零食行业的市场份额。

面对激烈的市场斗争,良品铺子也祭出了差异化路线,如良品铺子定位高端、“疯狂打广告”来应对。比如制定了抖音等合作平台信息流广告的内容标准和范式,搭建了《饥饿社畜》、《良妹日记》等社交短视频 IP 矩阵;还与罗永浩、陈赫等达人建立了直播合作等。

但经过一段时间也不难发现,这样的破局之路并不好走。在国内零食这个单品价格较低、以量取胜的领域,尽管广告投放的铺天盖地,但“高端零食”的定位差异在消费者心中尚未明晰。

据公开数据统计,2015年良品铺子年报中的销售费用仅为7.195亿,但到了2019年,其销售费用却增长到了15.81亿,销售费用出现翻倍情况。

比起销售费用,良品铺子的研发费用就少得不值一提了,今年Q3的研发费用仅为795.7万元还不及销售费用的五分之一。2017年—2020年前三季度,良品铺子的研发费用率分别为0.37%、0.33%、0.35%和0.35%。

而同期,三只松鼠的研发费用率分别为0.3%、0.49%、0.49%和0.5%。良品铺子如何在一个低研发投入水平下维持自己的高端零食路线呢?要知道“好东西”不应该仅是口号“震天响”,更需要公司通过真金白银的研发投入来打造。

代工弊端难解 产品质量问题显现

除了业绩困境,良品铺子还有另外的隐患。一直以来,食品质量安全是良品铺子绕不开的话题,原因在于,它只是个“吃货搬运工”,据报道,良品铺子并没有自己的工厂,在生产整个流程,良品铺子只负责研发和营销,生产交付给代工厂。

良品铺子这样的模式虽然可以为自己省一大笔固定资产投入的风险和费用,但把最重要的生产环节外包给供应商,使得它根本没有办法对生产流程进行把控,为后期产品质量和资源流转埋下了隐患,或将引发经营风险。

《每日财报》注意到,目前其产品质量问题已经显现,在黑猫投诉平台上检索出良品铺子的投诉量多达490条。其中不乏食物变质、食物中出现异物、包装胀气、已过保质期等质量问题,还有消费者投诉其退款难。

2020年以来,消费者投诉在良品铺子的食品中吃出了各种异物。民以食为天,食品质量得不到保障,谈何“良品”?

“高端零食”不应该只是高端价格和精致的包装,更应该体现在品质的高端化上。产品、渠道、营销、研发、业绩,环环相扣,牵一发而动全身,良品铺子们要实现真正的破局,更应该紧抓产品品质,搭建好根基底盘才是关键。

在竞争愈演愈烈的休闲零食市场,良品铺子要想抓住消费升级的机遇,并在资本市场赢得投资者信赖,还需加大内部管理及质量投入。对此《每日财报》将持续关注。

《电鳗快报》

热门

手机版

手机版

相关新闻