2022-09-02 14:29 | 来源:国际金融报 | | [IPO] 字号变大| 字号变小

据悉,恒立钻具主要从事工程破岩工具的研发、设计、生产和销售,公司同时为客户提供刀具选型、定制化生产及售后维修等一体化服务,满足客户因地质环境和装备机型的不同而...

武汉恒立工程钻具股份有限公司(以下简称“恒立钻具”)将于9月2日北交所IPO上会,接受上市委的审议。

记者发现,恒立钻具对大客户存在依赖。公司研发费用率略低,但毛利率一直高于平均水平。此外,公司的应收账款和资产负债率都比较高,存货虽然占比较低但存在大额账实差异,还有存在多项内控不规范情况……

毛利率高于同行

据悉,恒立钻具主要从事工程破岩工具的研发、设计、生产和销售,公司同时为客户提供刀具选型、定制化生产及售后维修等一体化服务,满足客户因地质环境和装备机型的不同而对工程破岩工具提出的差异化要求。

公司主要服务国内外大型工程施工单位和工程装备厂商企业,报告期内客户集中度较高。2019、2020、2021年(以下称“报告期”),公司来自前五大客户的收入占比分别为57.95%、56.87%、67.19%。这当中,公司对中国交建、中国中铁、中国铁建、广东建工四家工程施工类客户收入大幅增长,对中国电建、唐兴机械的收入波动较大。

报告期各期,恒立钻具营业收入分别为14382.31万元、15619.79万元及21680.82万元,扣非后归母净利润分别为1355.69万元、4055.57万元,4600.59万元,业绩呈上升趋势。

公司毛利率在报告期内也一直保持在可比公司平均水平以上。

数据显示,恒立钻具产品综合毛利率分别为46.90%、39.22%和39.35%,同行业可比公司的综合毛利率分别为36.25%、34.91%和32.46%。整体都呈现出下降趋势。

虽然毛利率一直高于可比公司平均水平,但是公司的研发费用率表现却正好相反。

资料显示,恒立钻具拥有25项有效专利,其中发明专利4项、实用新型专利21项;另有软件著作权1项。公司是国家高新技术企业、国家级专精特新“小巨人”企业、武汉市企业研究开发中心。

报告期内,可比公司研发费用率平均数为6.22%、6.19%、5.62%,恒立钻具研发费用率为4.27%、3.98%、3.19%,一直在可比公司平均水平以下。

那么,公司的研发费用率落后、但毛利率一直保持在平均水平以上是否合理?

公司对此表示,毛利率较高是由于公司的产品定制化程度较高,定价中包含了材料选配、设计选型等软服务,而其他一些可比公司产品标准化程度较高。

报告期各期末,公司流动比率分别为1.51、1.76和2.15,速动比率分别为1.08、1.18和1.65,资产负债率分别为59.18%、52.34%和44.31%。公司流动比率、速动比率出现提升,而资产负债率较高。

除此之外,公司应收款项金额较大,占资产总额比例较高。

报告期各期末,公司应收账款账面价值分别为8272.21万元、11863.21万元和18494.80万元,占总资产的比例分别为39.47%、42.43%和46.19%。而且,报告期内公司应收账款周转率低于行业平均水平。

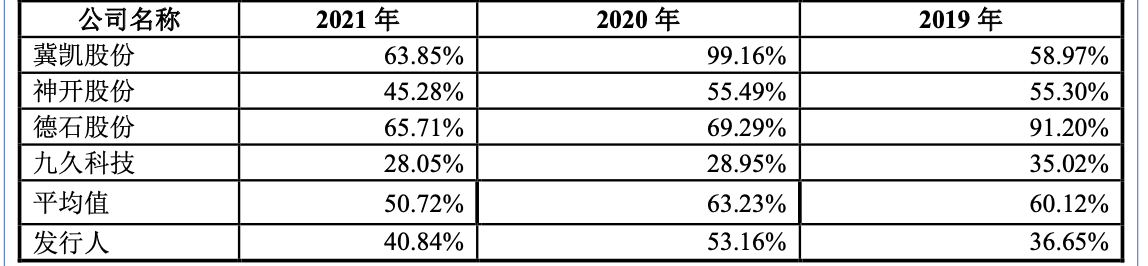

尽管在申报资料中,同行业可比公司存货账面余额占当期营业收入的比例的平均值分别为60.12%、63.23%和50.72%,恒立钻具为36.65%、53.16%、40.84%。

恒立钻具表示,公司的存货账面余额占当期营业收入的比例均低于行业平均水平,但不可忽视的是,公司也存在着发出商品占比较高且存在大额账实差异的问题。

根据申报材料,报告期各期末,公司存货账面价值分别为5270.65万元、8303.34万元和8853.43万元,未计提跌价准备。存货中发出商品占比较高,各期占比分别为37.97%、40.55%、34.29%,远高于可比公司,主要系公司工程施工类客户以验收方式确认收入所致。数据显示,2019年末、2020年末,公司账面存货分别较实物存货少1603.91万元、2047.90万元。

北交所审核机构在问询函中还关注了刀包业务会计处理的合规性。

2019年,恒立钻具与中国铁建重工集团股份有限公司签订《DZ669、670、671、672印度班加罗尔掘进刀具承包合同》(以下简称“班加罗尔总包合同”),合同期间为2019年9月23日至2021年9月23日,合同金额为1003万(含税),合同约定公司承担掘进过程中的刀具及配套服务。

截止2020年末,该项目仅完工7.13%,但累计发出产品成本已达到624.76万元。由于2020年出现合同亏损迹象,公司依据2021年年末实际发货成本在2020年计提了预计负债300.67万元,预提合同亏损金额,并按照当期掘进里程占剩余里程数比重摊销合同亏损金额。

“换血”

报告期内,公司经历了大换血。

具体来看,公司分别更换了主办券商、年报审计机构,还经历了前后两位董秘、财务负责人辞职。

2019年6月,经全国中小企业股份转让系统同意,公司主办券商由原先的中信建投变更为长江证券。公司2019年、2020年年报审计机构均为中勤万信会计师事务所(特殊普通合伙),而公司2021年年报审计机构则更换为立信会计师事务所(特殊普通合伙)。

2020年4月28日,公司董事会收到董事会秘书徐静松递交的辞职报告,徐静松因担任公司董事、总经理职务,时间精力有限,故辞去其兼任的董事会秘书一职,同日,公司聘任胡强为公司董事会秘书。2021年1月,胡强因个人自主创业原因辞去董事会秘书职务。

2020年8月10日,公司董事会收到财务负责人杜蘅递交的辞职报告,杜蘅因担任公司董事、副总经理职务,时间精力有限,同时聚焦研发工作,故辞去其兼任的财务负责人。

以上三人除胡强辞职后不再担任公司其他职务,徐静松、杜蘅仍在公司任职。

报告期内,公司还其他存在内控不规范情况。

2020年1月、4月,公司将个人卡中资金拆借给实际控制人余立新190万元,拆借给股东周勇(由周勇儿媳妇代收)240万元,拆借给股东余德锋50万元。

北交所审核机构要求恒立钻具解释说明,控股股东、实际控制人及其关联方是否通过上述财务不规范行为等手段非经营性占用公司资金,是否存在关联方为公司承担各类成本费用、对公司进行利益输送或存在其他利益安排的情形。

另外,恒立钻具还曾有第三方回款、为供应商关联方贴现和对赌协议。

报告期内,公司第三方回款形成收入占营业收入比例分别为6.73%、5.88%和3.30%,第三方回款主要系客户通过关联法人、自然人、个人卡、商业承兑汇票回款。2019年、2020年,恒立钻具分别为供应商和关联方贴现的金额分别为115万元、267万元。

资料显示,公司于2021年12月完成一次股权融资,股票发行总数为4147100股,由湖北苹湖创业投资有限公司认购1727100股、湖北中元九派产业投资基金合伙企业(有限合伙)认购2420000股,发行价格为11.58元/股,均以现金方式认购,募集资金合计48023418元。

公司控股股东、实际控制人余立新与苹湖创业、中元九派之间曾经存在对赌协议等特殊协议或安排。协议中要求2024年12月31日前公司没有通过IPO审核或被并购,苹湖创业、中元九派有权要求余立新回购其所持公司全部或部分股份,回购价格按投资总额加上实际投资时间对应的8%的投资回报计算,以现金回购。目前已签订补充协议,约定上述对赌条款自始无效。

《电鳗快报》

热门

手机版

手机版

相关新闻