2022-12-26 15:31 | 来源:国际金融报 | | [科创板] 字号变大| 字号变小

这家无锡硅动力微电子股份有限公司(以下简称“硅动力”)虽然营业收入和净利润持续增长,但毛利率一直落后于同行可比公司的平均水平。公司仅有118名员工,但依然富有雄心壮...

习惯了“充电五分钟,待机两小时”的快速充电器后,恐怕没有人想回味花半天时间等手机充电的经历。

近期,一家产品主要应用于快速充电器和电源适配器的公司提交了招股说明书,拟科创板上市。IPO日报注意到,这家无锡硅动力微电子股份有限公司(以下简称“硅动力”)虽然营业收入和净利润持续增长,但毛利率一直落后于同行可比公司的平均水平。公司仅有118名员工,但依然富有雄心壮志,打算通过本次IPO募集价值“两个自己”的资金。

来源:公司官网

毛利率落后

据悉,硅动力主要从事以AC-DC芯片和DC-DC芯片为主的,高性能电源管理集成电路的研发、测试和销售。公司产品AC-DC芯片主要应用于快充(快速充电)充电器和电源适配器等,DC-DC芯片主要应用于车载快充充电器等。目前,公司快充芯片已覆盖65W以内各主要功率段。

公司主要产品为AC-DC芯片、DC-DC芯片及其他电源管理芯片需要运用到其拥有的核心技术,因此公司依靠核心技术开展生产经营所产生收入为AC-DC芯片、DC-DC芯片及其他电源管理芯片产生的销售收入。

2019年-2021年以及2022年1-3月(以下称“报告期”),公司核心技术产品的收入为9049.31万元、11023.31万元、23716.89万元和5119.31万元,占营业收入的比例分别为93.09%、96.35%、97.80%和98.43%。在这当中,AC-DC芯片项目收入占主营业务收入比例在2020年、2021年和2022年1-3月分别为83.07%、87.87%、87.12%

可以看出,硅动力存在依赖单一产品的风险。

报告期内,公司实现营业收入9721.34万元、11440.45万元、24251.15万元和5201.05万元,净利润676.79万元、1349.53万元、5562.79万元和947.67万元,均呈快速增长趋势。

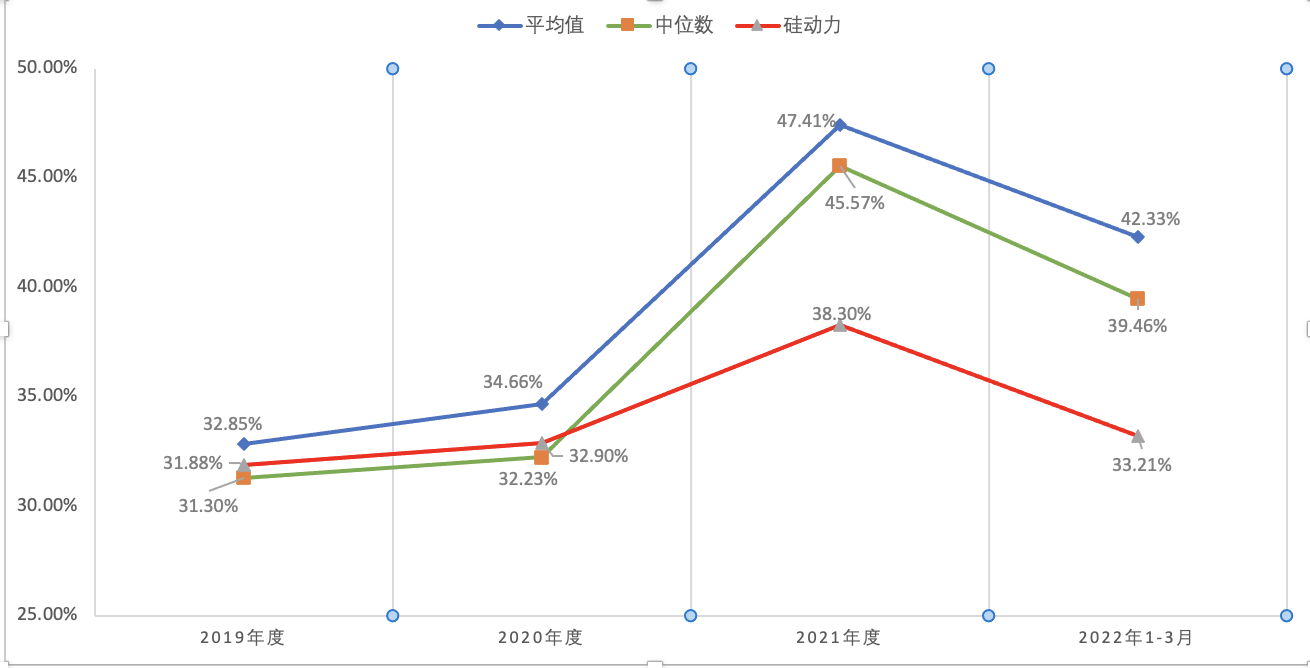

不过,硅动力的毛利率一直落后于可比公司平均水平。

申报资料显示,报告期内同行可比公司毛利率平均值分别为32.85%、34.66%、47.41%、42.33%,硅动力毛利率分别为31.88%、32.9%、38.3%、33.21%。公司的毛利率不仅一直落后于同行们的平均水平,两者之间的差距似乎还在逐渐增大。

同行可比公司的毛利率平均值和中位数与硅动力毛利率对比 IPO日报制图

此外,公司的研发费用率也出现波动。报告期内,公司的研发费用占营业收入的比例分别为12.36%、11.55%、7.46%、9.74%。公司在2019-2021年三年间,研发费用率逐渐下滑。

硅动力报告期内的销售费用率为3.56%、3.90%、2.31%和2.55%。其中2019年和2020年公司销售费用率总体高于同行业可比公司平均水平。公司表示,相比于同行业可比公司,硅动力销售规模较小,仍处于快速成长阶段,导致公司销售费用率相对较高。

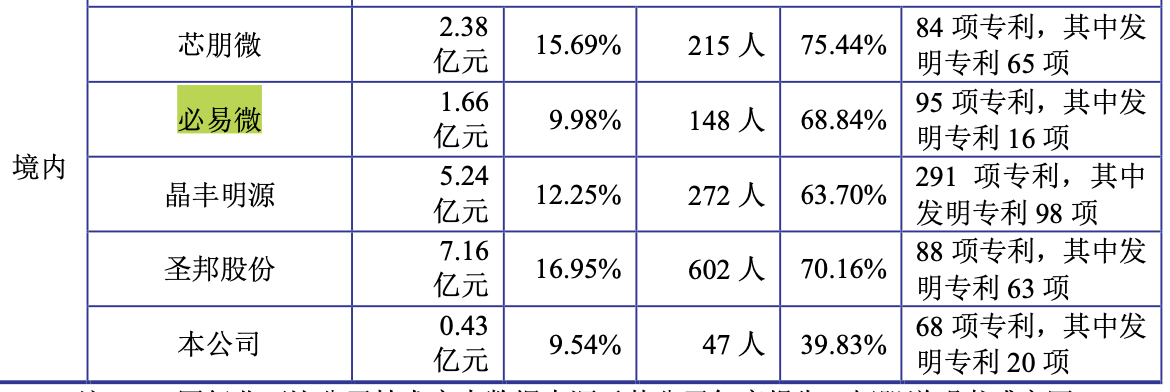

相比于同行们来说,公司的人员规模也较小。报告期各期末,硅动力员工总数分别为101人、100人、119人和118人。截至2022年3月31日,公司研发人员仅有47人,而同行可比公司中研发投入最低的必易微,也有148名研发人员。

毛利率一直跟不上“大部队”,研发费用率又逐渐下滑,依赖单一产品的硅动力将如何化压力为动力?

欲募两个自己

报告期各期,公司向前五大供应商采购金额分别为4633.77万元、5751.41万元、11283.34万元和3838.78万元,占公司采购总额的比例分别为70.24%、71.11%、67.50%和73.90%,存在一定的供应商集中风险。

对此,公司表示,未来,若公司主要供应商产能紧张、提价或自身经营情况发生重大不利变化等,将导致公司短期内供应紧张或成本上升,进而对公司的经营情况产生不利影响。

这里还有一点关于供应商的财务不规范小插曲。

2019年,硅动力存在将146.03万元通过无关联供应商转回至公司,用于支付采购款及日常经营周转的情形。这个无关联供应商,正是硅动力当年的第二大供应商苏州启芯信息技术有限公司。除此以外,苏州启芯信息技术有限公司在报告期内一直是硅动力前五大供应商之一。

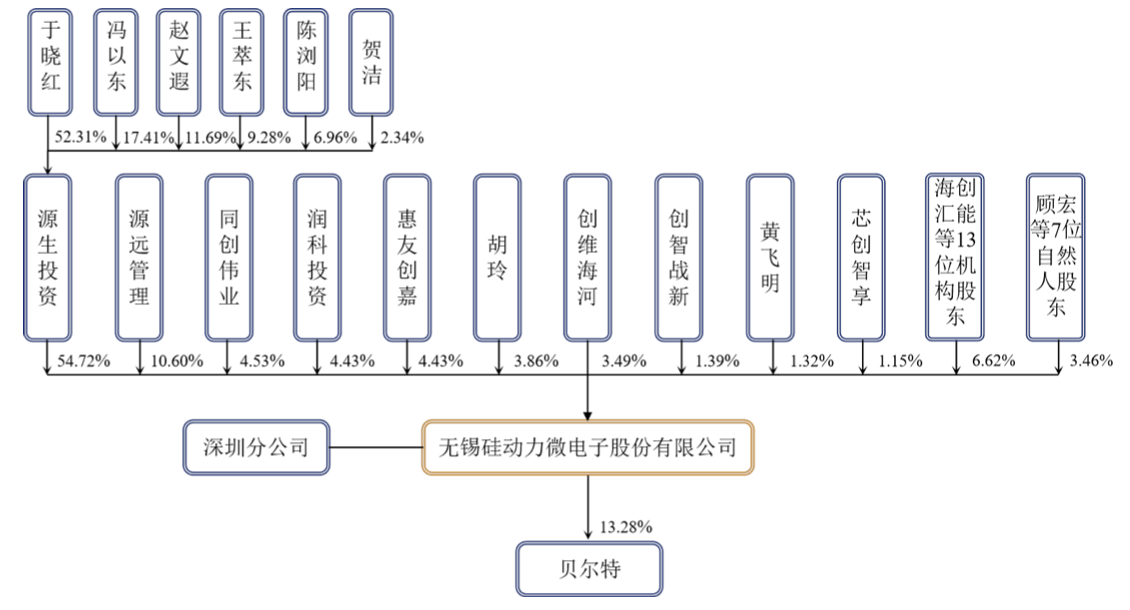

股权结构方面,硅动力的实际控制人为黄飞明、于晓红夫妇。截至招股说明书出具日,二人直接或间接合计持有公司32.11%股份。于晓红通过控制源生投资能够控制公司54.72%的表决权,黄飞明通过直接持股能够控制公司1.32%的表决权,两人合计能够控制公司56.04%的表决权。

需要注意的是,报告期内硅动力已有多次增资。

2021年1月,公司注册资本增至5500.88万元。新增的859.91万元注册资本由惠友创嘉、润科投资、创维海河、创智战新、顾文军、同创伟业、揽月投资、马友杰分别认缴,增资价款共计6485万元。

2022年1月,公司增加注册资本至5775.92万元。新增的275.04万元注册资本由芯创智享、海创汇能、创维海河、君海荣芯、新潮创投、创智战新、上海超越摩尔、马友杰分别认缴,增资价款共计8000万元。

2022年2月,公司股东大会决定将注册资本增至5990.98万元。新增215.06万元注册资本由君润硅、高投毅达、紫金文投、上海超越摩尔、中科产发、鸿山众芯、君慧合、海南超越摩尔分别认缴,增资价款共计7000万元。

也就是说,报告期内这三次增资给硅动力带来了共计2.15亿元的融资。

不过,从本次IPO的募投计划来看,上述资金还远不能满足公司发展需要。

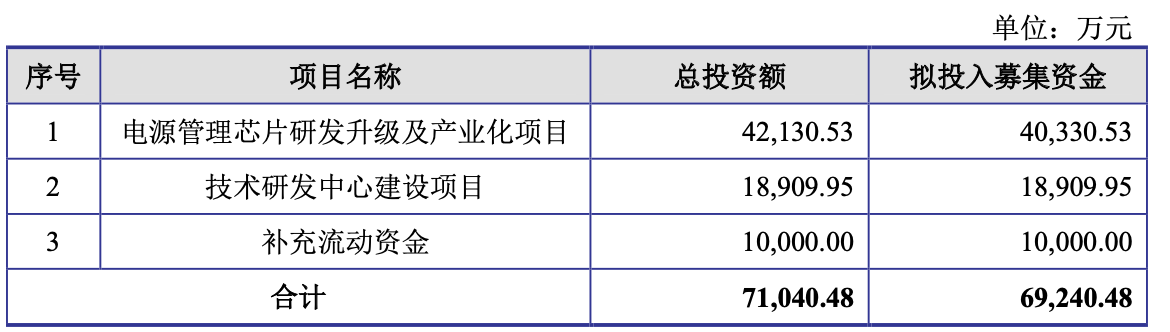

本次IPO的募集资金将主要投入“电源管理芯片研发升级及产业化项目”和“技术研发中心建设项目”中,还有1亿元将用于补充流动资金。

以公司2021年度的资产总额3.33亿元计算,本次科创板IPO,公司拟融资6.92亿元相当于一次性募集两个自己。

《电鳗快报》

热门

手机版

手机版

相关新闻