2023-03-15 13:43 | 来源:新浪财经 | | [科创板] 字号变大| 字号变小

头顶“互联网+医药”光环,太美科技曾获8轮融资,累计融资金额超30亿元。如今,账上资金尚有10亿的太美科技此次IPO拟募资20亿,其中7亿用来买楼。...

经历三轮问询之后,浙江太美医疗科技股份有限公司(下称“太美科技”)将于3月15日迎来上会关键时刻。

头顶“互联网+医药”光环,太美科技曾获8轮融资,累计融资金额超30亿元。如今,账上资金尚有10亿的太美科技此次IPO拟募资20亿,其中7亿用来买楼。

业绩连年亏损,将上市标准从“预计市值不低于人民币100亿元”变更为“预计市值不低于人民币15亿元”,尽量减少IPO不确定性的太美科技能否如愿过会?

上市标准变更,估值“缩水”

太美科技前身为太美有限,于2013年由自然人唐丽莉和肖亮共同出资设立,公司注册资本100万元,唐丽莉以货币出资55万元,肖亮以货币出资45万元。

彼时,唐丽莉的配偶赵璐在上海捷信医药科技股份有限公司担任董事、副总经理,2016年1月起,赵璐开始担任太美科技董事长、总经理。

肖亮则于2019年8月退出太美科技,并将其持有太美有限的5.6681%股份以3300万元的价格转让给新余深空(赵璐及其配偶投资太美科技的家庭持股企业)。

目前,赵璐直接持有太美科技17.24%的股份,同时通过上海小橘等9家持股平台合计控制公司33.3%的股份,为公司控股股东、实际控制人。唐丽莉则通过持有舟山忆瑾95%的合伙份额,间接持有太美科技0.95%的股份;通过持有新余深空99%的合伙份额,间接持股3.35%。

据招股书介绍,太美科技为生命科学产业数字化解决方案提供商,主要销售自主研发的电子数据采集系统、医学影像阅片系统、药物警戒系统等SaaS产品,并提供IRC独立影像评估服务、SMO管理服务、药物警戒数据服务等专业服务和临床运营服务。

在IPO之前,太美科技共经历了8轮融资,累计金额超30亿元。头顶“互联网+医药”光环,公司吸引了不少明星资本的目光,包括云锋基金、软银、高瓴等,腾讯控股通过林芝腾讯、苏州湃益间接持有太美科技12.06%的股份,为公司第二大股东。

2020年9月,太美科技完成F轮融资时,公司的投后估值为人民币80.7亿元。

次年12月,太美科技申报科创板IPO,在招股书中,公司“信心满满”,选择的上市标准为“预计市值不低于人民币100亿元”。

但在最新披露的招股书上会稿中,太美科技则将上市标准改为“预计市值不低于人民币15亿元”,同时还取消了表决权差异安排。

此举也引起了上交所关注,在三轮问询函中,上交所要求太美科技说明取消表决权差异安排的原因及考虑,充分说明申报时选取上市标准的依据、变更上市标准的原因及合理性。

太美科技表示,公司2020年7月至2021年6月营收为3.72亿元,参考可比公司的平均PS(TTM)倍数为33.12-36.87倍,并考虑公司技术优势、收入增长较快等因素,给予公司PS(TTM)倍数区间为50-55x,对应IPO发行后合理市值区间为186.06-204.67亿元,故在申报前选择适用预计市值不低于100亿元的上市标准。

“2022年以来,公司可比上市公司估值均大幅下跌。若二级市场行情持续走弱,包括公司在内的行业内企业真实价值可能被低估,公司发行后总市值可能会低于100亿元,进而存在发行被中止的风险。为及早登陆资本市场并通过融资助推企业成长、尽量减少未来发行上市过程中的不确定性,申请变更上市标准。”

连年亏损难见盈利曙光

财经网注意到,三轮问询过后,即将接受上会“大考”的太美科技不仅在上市标准方面保守起来,在未来盈利预测上也不如之前乐观。

招股书显示,2019年至2021年以及2022年上半年(下称“报告期”),太美科技实现营收分别为1.93亿元、3.14亿元、4.66亿元和2.47亿元,同期净利润分别为-3.62亿元、-4.99亿元、-4.79亿元和-2.2亿元,一直处于亏损状态。

2022年全年,太美科技预计公司实现营收5.4亿元至5.6亿元,同比增长15.83%至20.13%,归母净利润为-4.37亿元至-4.11亿元,亏损有所收窄。近四年,太美科技累计亏损达17亿。

对于公司何时实现盈利,太美科技曾在首轮问询函中回复称,根据测算,若公司进行测算假设的扭亏为盈的条件均可达成,公司扭亏为盈的预期时间节点在2025年前后。

而在上会前夕,太美科技则对首轮问询回复函进行修正,并对盈利问题表示,根据测算,假设公司收入规模增长至15亿收入以上的水平,且毛利率维持在40%以上,期间费用率下降至40%以下,若以上假设条件均可达成,将实现扭亏为盈。不再提及实现盈利的时间点。

不过,从公司目前经营情况来看,太美科技若想达成盈利假设条件并不容易。

就收入规模而言,2020年及2021年,太美科技的收入增幅分别为62.22%及48.53%,随着收入规模的扩大,收入增速有所放缓。

毛利率方面,报告期各期,太美科技主营业务的毛利率分别为45.59%、39.62%、35.63%及33.31%,逐年下滑,2020年以来便跌至40%以下。且与同行业可比上市公司相比,公司毛利率报告期内一直低于行业均值,分别为47.37%、40.49%、44.38%、39.79%。

报告期内,太美科技的期间费用合计金额分别为4.85亿元、6.28亿元、6.19亿元及3.14亿元,占营收的比例分别为250.52%、200.24%、132.69%及127.36%。其中,期间费用中计提的股份支付费用合计为2.81亿元、3.21亿元、1.34亿元及7493.84万元,占期间费用比例为58%、51.1%、21.73%及23.85%。

即便剔除股份支付费用,太美科技的期间费用金额仍在上升,各期分别为2.04亿元、3.07亿元、4.84亿元及2.39亿元。对此,太美科技的解释是,“主要系报告期内公司高度重视研发创新”。

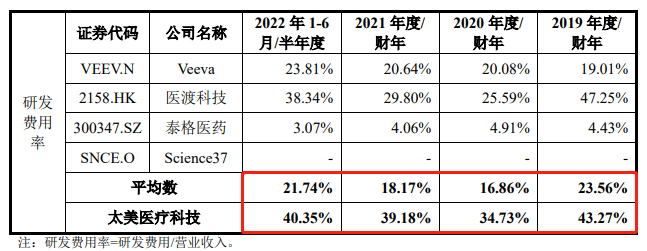

据招股书披露,太美科技的研发费用主要由职工薪酬构成。报告期内,公司的研发费用分别为8370.9万元、1.09亿元、1.83亿元及9952.26万元,占营收的比例分别为43.27%、34.73%、39.18%及40.35%,几乎是行业研发费用率两倍,可谓“烧钱”式研发。

图片来源:太美科技招股书(上会稿)

值得一提的是,太美科技的研发人员薪酬不及销售人员。报告期内,公司研发人员的平均薪酬为33.68万元、32.5万元、39.28万元、23.57万元,同期销售人员平均薪酬为41.01万元、40.44万元、46.21万元、24.02万元。

此次IPO,太美科技拟募资20亿元,继续重金投入研发。

具体来看,13.1亿元拟用于“临床研究智能化协作平台升级项目”,3.5亿元用于“临床研究企业端系统研发升级项目”,1.8亿元用于“独立影像评估系统研发升级项目”,剩余1.6亿元用于药物警戒系统研发升级项目。

但招股书披露,太美科技拟通过购置房产的方式获取公司未来研发活动所需办公场所,在“临床研究智能化协作平台升级项目”募资金额中,7.03亿元计划用于研发中心办公用房投入,购买不超过2.6万平方米的办公楼。

实际上,太美科技的现金流较为充足,截至2022年上半年末,公司货币资金及交易性金融资产余额达15.62亿元,资产负债率(合并)仅19.18%,公司何妨直接使用账上资金买楼?

《电鳗快报》

热门

手机版

手机版

相关新闻