2023-04-13 15:01 | 来源:国际金融报 | | [科创板] 字号变大| 字号变小

本次IPO,艾森股份拟公开发行股票不超过2203.3334万股(不含采用超额配售选择权发行的股票数量),占发行后总股本的比例为25%;拟募集资金71076.83万元,用于年产12000吨半导...

近期,江苏艾森半导体材料股份有限公司(下称“艾森股份”)回复了上交所问询,距离科创板IPO上市又前进一步。

本次IPO,艾森股份拟公开发行股票不超过2203.3334万股(不含采用超额配售选择权发行的股票数量),占发行后总股本的比例为25%;拟募集资金71076.83万元,用于年产12000吨半导体专用材料项目、集成电路材料测试中心项目和补充流动资金。

IPO日报发现,艾森股份业绩增长,但业绩“含金量”不高,报告期内经营活动产生的现金累计已流出约1.95亿元。此外,公司的毛利率不断下滑,且与同行可比公司差距逐渐增大。

来源:公司官网

业绩质量“堪忧”

据悉,艾森股份主要从事电子化学品的研发、生产和销售业务。公司围绕电子电镀、光刻两个半导体制造及封装过程中的关键工艺环节,形成了电镀液及配套试剂、光刻胶及配套试剂两大产品板块布局,产品广泛应用于集成电路、新型电子元件及显示面板等行业。

2019-2021年及2022年1-3月(下称“报告期”),公司主要客户为集成电路封测厂商或电子元件厂商,包括长电科技、通富微电、华天科技、瑞声科技、捷敏电子等。

截至招股说明书签署日,艾森股份控股股东为张兵,实际控制人为张兵、蔡卡敦夫妇。张兵、蔡卡敦分别直接持有艾森股份28.79%和10.36%的股份,张兵作为执行事务合伙人通过艾森投资间接控制艾森股份8.88%的股份。张兵、蔡卡敦夫妇持有及控制艾森股份合计48.03%的股份。

报告期各期,艾森股份分别实现营业收入1.76亿元、2.09亿元、3.14亿元、8766.49万元,净利润1709.40万元、2334.77万元、3499.04万元、658.33万元,扣除非经常性损益后归属于母公司股东的净利润分别为758.54万元、1955.36万元、2960.51万元、573.03万元。

尽管公司的业绩整体保持增长态势,但其经营活动质量“堪忧”。

艾森股份在报告期内经营活动产生的现金流量净额持续为负。报告期内,公司经营活动产生的现金流量净额分别为-1125.72万元、-4399.96万元、-10862.56万元、-3120.90万元,累计已流出约1.95亿元。

艾森股份表示,报告期内公司经营性现金净流量为负,主要系公司与客户结算收到票据较多所致。

事实上,报告期各期末,公司应收账款账面价值分别为6685.60万元、8214.44万元、11850.42万元和10926.79万元,占流动资产的比例分别为31.35%、41.94%、41.07%和32.86%。换句话说,艾森股份约四成的流动资产为应收账。

值得注意的是,公司的应收账款周转率表现并不理想。

报告期内,同行业可比公司的应收账款周转率平均值分别为3.02次/年、3.61次/年、3.99次/年、0.96次/年,而艾森股份的应收账款周转率分别为2.59次/年、2.57次/年、2.85次/年、0.71次/年,持续低于同行可比公司平均水平。

另外,公司的利润还有一部分是来自政府补助。报告期内,艾森股份非经常性损益中计入当期损益的政府补助分别为748.73万元、231.33万元、381.59万元和80.00万元,占当期艾森股份归属于母公司股东的净利润的比例分别为43.80%、9.91%、10.91%和12.15%。

毛利率差距拉大

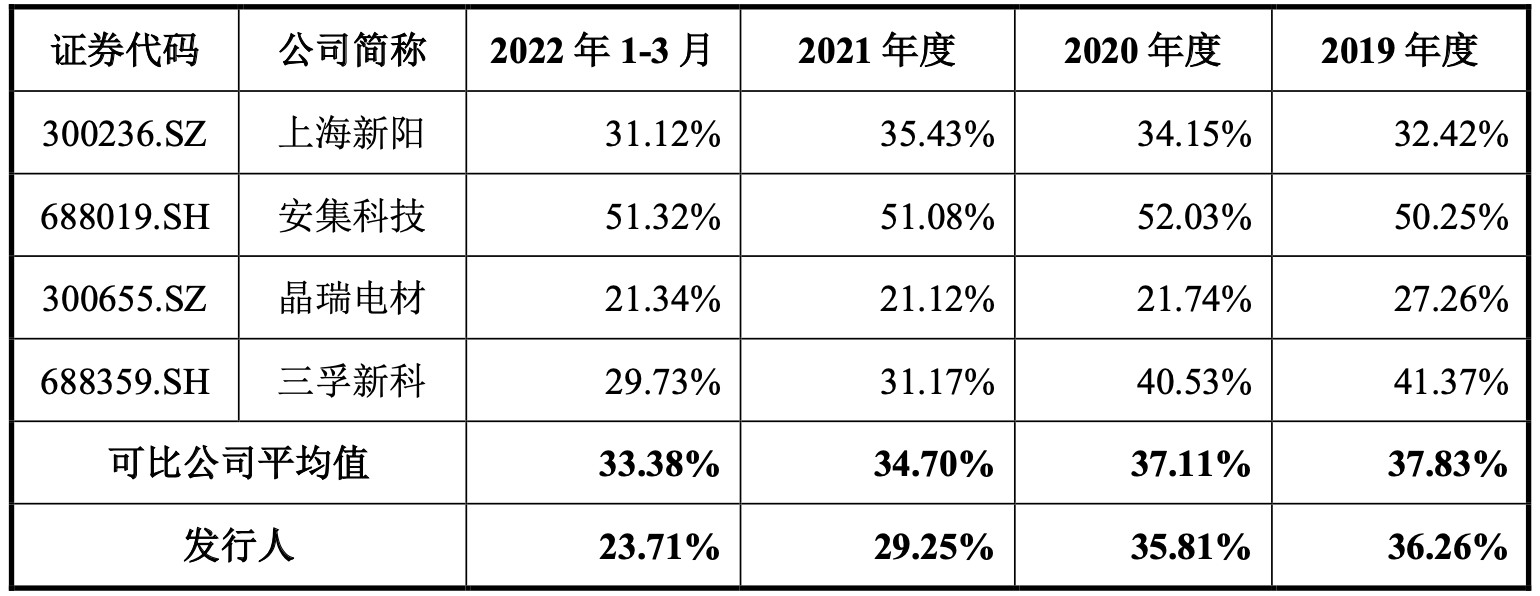

从主营业务、主要产品、生产工艺、上游原材料、下游应用领域及客户群体等维度进行比较,艾森股份在A股市场的同行业可比上市公司目前主要包括上海新阳、安集科技、晶瑞电材和三孚新科等。

需要注意的是,报告期内公司的毛利率持续下滑,而且与同行平均水平的差距越来越大。

报告期内,同行业可比公司的毛利率均值分别为37.83%、37.11%、34.70%、33.38%。艾森股份的毛利率同样呈下降趋势,分别为36.26%、35.81%、29.25%、23.71%。2019年,公司毛利率仅低于同行均值约1.6个百分点,仅仅两年时间,2022年1-3月,公司毛利率落后同行均值近10个百分点。

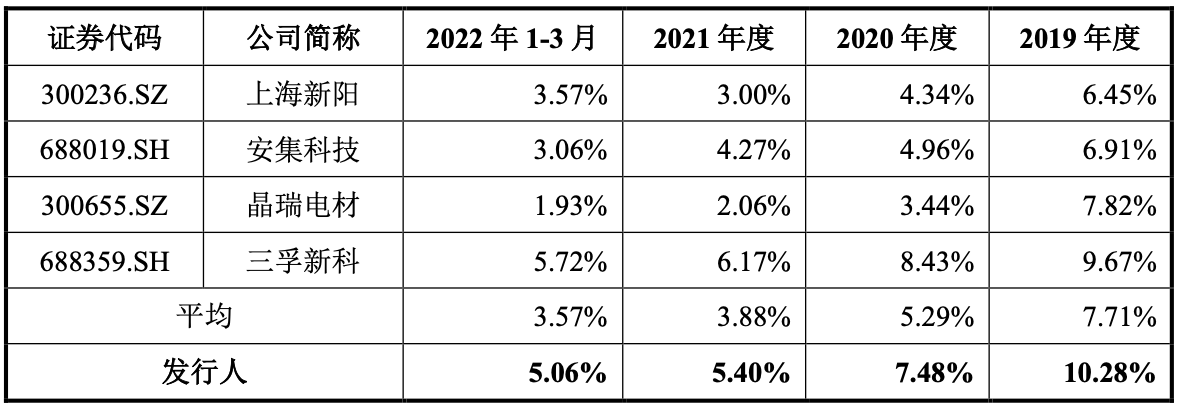

面对毛利率滑落,艾森股份似乎把的发力重点放在了营销上,而非研发。

报告期各期,公司销售费用分别为1811.57万元、1560.45万元、1697.64万元和443.58万元,销售费用率分别为10.28%、7.48%、5.40%和5.06%,持续高于同行业平均水平。

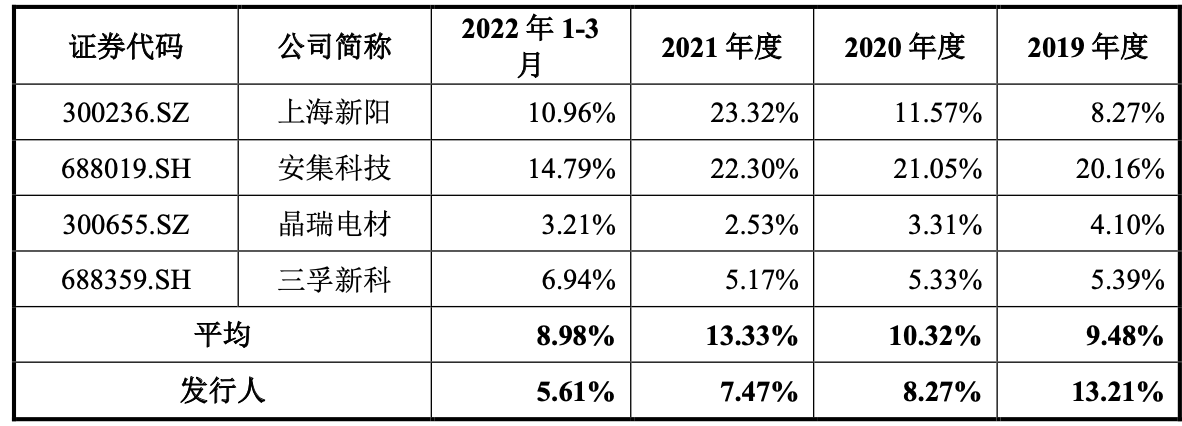

与此同时,同行研发费用率的平均值分别为9.48%、10.32%、13.33%、8.98%,整体先升后降,但2019年度与2022年1-3月研发费用率差距较小。相比之下,艾森股份除了2019年高于平均水平以外,报告期内的其他时间,公司研发费用率一直低于同行均值,且逐渐降低。

报告期内,艾森股份研发费用分别为2329.54万元、1727.17万元、2348.72万元和492.19万元,研发费用率分别为13.21%、8.27%、7.47%和5.61%。

《电鳗快报》

热门

手机版

手机版

相关新闻