2020-01-03 09:30 | 来源:天下公司 | | [科创板] 字号变大| 字号变小

2019年12月12日,广州瑞松智能科技股份有限公司(下称“瑞松科技”)向证监会提交了注册申请,至此,历时半年、经过四轮问询回复的瑞松科技距离科创板上市仅差最后的临门一脚。

劳务采购数据矛盾 合同金额无法匹配 瑞松科技需夯实信披真实性

来源微信公众号:天下公司

已历时半年、经过四轮问询回复的瑞松科技,招股说明书中仍出现前后矛盾的劳务采购数据、无法匹配的合同金额等问题,其信息披露的真实性在提交注册申请的“临门一脚”时仍无法令人信服,瑞松科技亟需进一步夯实相关申报材料。

本刊研究员 刘俊梅

2019年12月12日,广州瑞松智能科技股份有限公司(下称“瑞松科技”)向证监会提交了注册申请,至此,历时半年、经过四轮问询回复的瑞松科技距离科创板上市仅差最后的临门一脚。

据招股说明书披露,瑞松科技自成立以来,专注于机器人系统集成与智能制造领域的研发、设计、制造、应用、销售和服务,致力于为客户提供成套智能化、柔性化制造系统解决方案,公司的产品及服务除主要应用于汽车行业外,同时扩展到汽车零部件、3C、机械、电梯、摩托车、船舶等行业。

此次瑞松科技在科创版申请IPO,拟募集资金3.75亿元,分别用于工业机器人及智能装备生产基地项目、研发中心建设项目、偿还银行借款项目和补充流动资金项目,其中偿还银行借款项目和补充流动资金项目占用的募集资金额合计为1亿元,约为募集资金总额的四分之一。

从招股说明书披露的财务数据来看,2016-2019年上半年,瑞松科技实现的营业收入分别为6.55亿元、7.05亿元、7.36亿元和3.19亿元,实现的净利润分别为3339.73万元、5842.38万元、6857.81万元和1771.94万元,2016-2018年,营业收入和净利润都呈现持续增长。

但在梳理数据过程中发现,瑞松科技在招股说明书中披露的劳务采购数据存在前后表述不一致、合同金额无法匹配的问题。真实性是信息披露的基本原则,瑞松科技对招股说明书中披露的前后矛盾的数据该如何自圆其说呢?

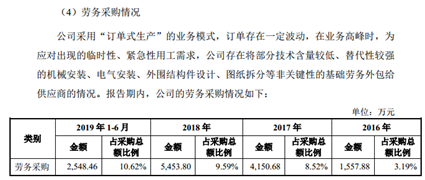

首先看劳务采购。招股说明书披露,瑞松科技生产环节的设计阶段、生产阶段、调试阶段和现场交付阶段均存在劳务外包的情况,并且在“主要原材料和能源的供应情况及价格变动趋势”中显示,2016-2019年上半年,瑞松科技的劳务采购金额分别为1557.88万元、4150.68万元、5453.8万元和2548.46万元,在当期采购总额中的占比分别为3.19%、8.52%、9.59%和10.62%,呈逐年上升的趋势。

但与此同时,瑞松科技在“营业成本结转”中分析人工成本时,则提供了另一组劳务采购数据,截图如下。

同样是“劳务采购”,金额却大相径庭,是因为这两个“劳务采购”所指的内容有所区别?但招股说明书中却没有发现有明确的说明,而且,从上下文的语境中也难以看出这两个“劳务采购”有什么不同。那这种前后矛盾的劳务采购数据究竟如何产生的,期待瑞松科技给出合理的解释。

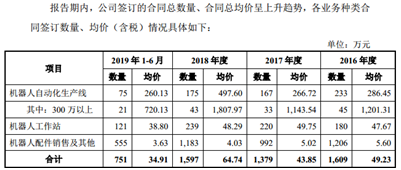

再看合同金额。招股说明书在“主营业务收入具体构成”中披露了2016-2019年上半年,瑞松科技各个业务种类合同的签订数量、均价(含税)情况(截图如下),由此可计算出瑞松科技在各期签订的含税合同金额分别为8.21亿元、6.05亿元、10.34亿元和2.62亿元。

与此同时,招股说明书“公司收入变动与下游行业、招投标信息匹配性”中显示,2016-2019年上半年,瑞松科技签订的合同金额(不含税)分别为6.77亿元、5.17亿元、8.88亿元和2.28亿元。

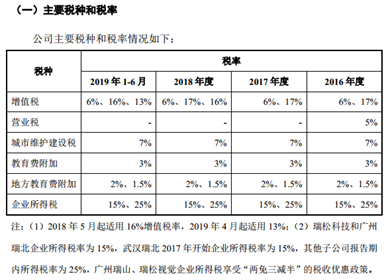

因此,计算得到的含税合同金额和招股说明书中提到的不含税合同金额之间不同的成因是增值税率,并据此可计算出与之相应的增值税率分别为21.17%、16.91%、16.4%和14.93%。

此外,招股说明书中披露了瑞松科技在2016-2019年上半年适用的增值税率,截图如下。

对照这一适用的增值税率表发现,2017-2019年上半年,计算出的增值税率均位于瑞松科技适用增值税率的最大值和最小值之间,但2016年计算出的增值税率居然超过了瑞松科技适用的增值税率最大值17%,对此,不禁要问,瑞松科技披露的合同金额是否真实呢?如果是真实的,那么21%的增值税率由何而来呢?

此外,在根据瑞松科技披露的各个业务种类合同的签订数量、均价(含税)计算含税合同金额时还发现,在2016年,由披露的分类业务数量和均价计算得到的合同总数量为1619个,合同总均价为50.7万元/个,而招股说明书中则显示合同总数量为1609个,合同总均价为49.23万元/个。这仅仅是计算错误,还是另有原因呢?

真实性是拟上市公司信息披露的基本原则,已经过四轮问询回复的瑞松科技,其招股说明书中仍出现前后矛盾的劳务采购数据、无法匹配的合同金额等问题,这让投资者如何相信其信息披露的真实性呢?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

《电鳗快报》

热门

手机版

手机版

相关新闻