2020-03-27 08:09 | 来源:券商中国 | | [科创板] 字号变大| 字号变小

不过,自首批科创板企业获得受理后,在注册制公开透明的信息披露制度之下,不断有企业被质疑科创成色不足。在《评价指引》落地后,企业的科创属性也得到了明确的衡量标准。...

券商中国

企业如何“冠名”科创板?科创“成色”够不够显然是首要条件。

日前,证监会发布的《科创属性评价指引(试行)》,成为近期资本市场的重磅消息,一时间各类解读喧嚣尘上。有权威人士表示,“科创板上市门槛提高”系行业误读,“3+5”并非登陆科创板的必备条件,而是业务指南。

不过,自首批科创板企业获得受理后,在注册制公开透明的信息披露制度之下,不断有企业被质疑科创成色不足。在《评价指引》落地后,企业的科创属性也得到了明确的衡量标准。

据测算,目前已上市的92家科创板公司中,符合3项基础指标的公司占比达到75%。而自科创板上“撤退”的企业中,也或多或少地存在科创属性不足的问题,相关指标设置的科学合理性可见一斑。

在审企业或不受影响

在此次评价指标体系中,监管部门采用“常规指标+例外条款”的结构。由于5项例外条款“在实践中会从严把握”,业内对3项常规指标的讨论声音显然更多。

3项常规指标:“研发投入金额或研发投入占营业收入比例”、“发明专利”、“营业收入或营业收入复合增长率”

一是最近三年研发投入占营业收入比例5%以上或最近三年研发投入金额累计在6000万元以上;

二是形成主营业务收入的发明专利5项以上;

三是最近三年营业收入复合增长率达到20%或最近一年营业收入金额达到3亿元。

特别地,对于采用第5套上市标准的申报企业,可不适用指标三;软件行业不适用指标二时,指标一中的研发占比应在10%以上。

就指标设置情况,证监会表示,是在对已上市、已申报科创板企业的情况以及正在辅导备案环节企业统计分析的基础上,经反复测算、综合权衡确定。

在新老划断问题上,虽然此次监管部门在文件中未给出明确说明,而是交由上交所落实具体业务规则。但就对于已上市企业来说,显然并不会因为不符合《评价指引》而导致退市的结果。

有北京某中型券商投行业务负责人表示,“已申报企业大概率不会适用此次《评价指引》,对处在辅导期的企业影响还是有的。即便是不构成门槛,不符合标准的企业也难免受到质疑,转投其他板块也是不错的出路。”

截至目前,科创板共接受216家企业的申报,其中“已受理”、“已问询”、“中止及财报更新”的企业数量分别为5家、34家和35家。此外,1家企业通过未提交注册,15家提交注册中,101家已有注册结果。其中,已顺利上市者共有92家。

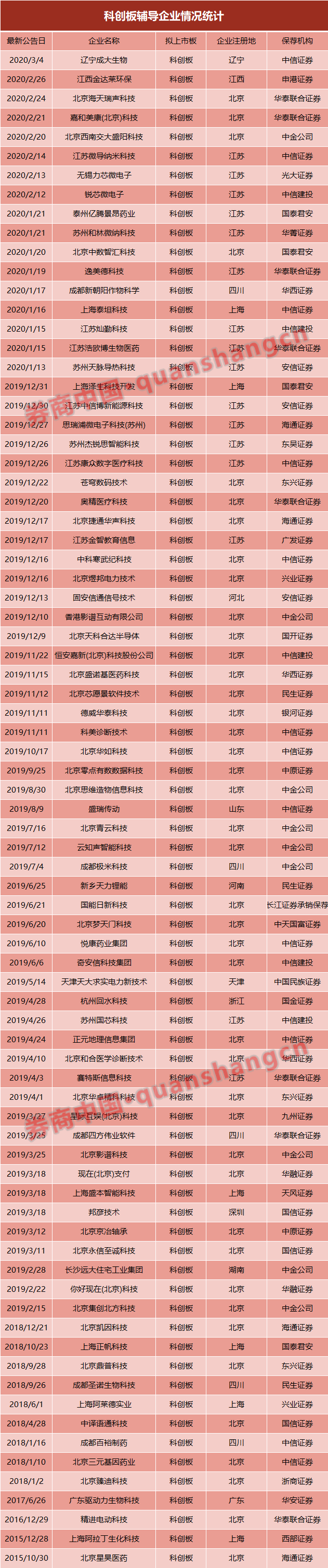

而就处于辅导期的科创企业来看,Wind数据显示,目前共有79家辅导备案登记受理企业明确拟上市企业为科创板。从科创板项目的储备情况而言,“三中一华”仍具有明显优势:中信证券(22.480,-0.28,-1.23%)12家、中金公司9家、华泰联合证券8家、中信建投(30.810,-0.59,-1.88%)5家,合计占比超过4成。

考虑到部分企业未公示拟登陆板块的信息,年后疫情也在一定程度上影响券商与企业的沟通进度,科创板企业的实际储备数量可能远超此数。

“监管文件下发之后,部门老大第一时间转发到部门群里,并组织安排文件学习”,北京某大型券商的投行员工小李向记者介绍,他所在团队对目前接触过有意向科创板上市的企业以及辅导中企业进行了全面对照梳理,“大部分还是符合基础指标的”。

而对于有个别项目不符合标准如何处理,小李表示“还在内部讨论研究的阶段”,还没有确定。在形成统一意见后,后续会与公司方面进一步讨论,在尊重公司意愿的前提下给出最优解决方案。

3/4已上市企业符合基础标准

自首批科创板企业获受理以来,市场上对于各家申报企业的科创属性进行了反复审视。例如,拥有“688001”代码的华兴源创(39.250,-1.11,-2.75%)就曾被质疑其芯片股身份,并以“2016-2018年华兴源创来自集成电路的收入合计仅583.77万元,占总收入的比重只有0.2%”的理由质疑其科创属性。

另外,江苏北人(26.670,-0.66,-2.41%)也是曾经遭遇多方质疑。彼时,有媒体报道称江苏北人的工业机器人(14.110,-0.27,-1.88%)系统集成只是“拼装服务”,认为技术含量达不到标准。对此,江苏北人创始人、董事长朱振友曾进行回应,称公司主营业务工业机器人系统集成的技术含量同样很高。

事实上,曾经遭遇科创成色质疑的企业甚众,但大部分仍能顺利通关。据广发证券(13.790,-0.16,-1.15%)及华金证券研报显示,就目前科创板已上市的92家企业来看,3/4的企业符合基础上市标准。而不符合三项基础标准的23家企业中,也有部分符合例外条款的要求,科创成色合格。

就指标一来看,其要求最近三年研发投入占营业收入比例5%以上或最近三年研发投入金额累计在6000万元以上。Wind数据显示,如按照研发支出数据统计,共有11家科创板上市企业暂不符合标准。

指标三则要求,企业最近三年营业收入复合增长率达到20%或最近一年营业收入金额达到3亿元。按照此指标测算,共有6家企业不符合标准。不过,对于采用第5套上市标准的申报企业,可不适用于这一指标,这也意味着对医疗企业百奥泰(50.600,-1.63,-3.12%)的科创属性应进行综合判断。

广发证券研报指出,不满足条件一/条件三的公司市值普遍较低,平均分别为60.80/67.76亿元。科创板属性标准的设置意味着,黑科技、平台类、小市值等公司申报积极性可能有所降低。

另外,也有数家企业因指标二卡壳而显得科研实力不够。例如,截至签署招股说明书,神工股份(52.500,-2.11,-3.86%)共拥有24项专利,但其中仅有2项为发明专利。卓易信息(90.250,-4.54,-4.79%)也在招股书中称,其目前有4项发明专利,另有37项发明专利处于实审阶段。此外,龙软科技(41.350,-1.07,-2.52%)、有方科技(52.150,-2.76,-5.03%)、鸿泉物联(33.030,-0.60,-1.78%)等公司的注册稿中发明专利数量均未超过5家。据广发证券测算,不符合指标二的公司共有7家。

在基础条件之外,申联生物(17.220,0.01,0.06%)获得国家科学技术进步奖,安集科技(144.850,-1.69,-1.15%)拥有190项授权专利(截至2018年底),这些都可为公司的科创属性提供背书。总体来看,标准虽然在一定程度上降低了营收较小企业的积极性,但仍为“硬科技”企业留有了余地,不会对“硬科技”企业的上市产生限制。

“撤退”企业科研属性曾多遭质疑

对于此次《评价指引》,除了为未来企业申报时提供方向,更为过去市场上对申报企业的质疑提供了合理性。

回顾以往,科创板首家撤回申报材料的木瓜移动曾引起市场大量争议。彼时,无论是市场还是上交所,都对其市场定位有所质疑。例如,在一轮问询中,上交所即严词要求木瓜移动补充披露:公司行业定位为大数据行业而不是文化传媒类的商业合理性,是否存在误导性陈述,是否符合科创板行业选取标准。

按照此次《评价指引》测算,木瓜移动的科创成色将首先因发明专利数量而被认定为不足。根据申报材料,木瓜移动取得的科技成果包括1项美国专利、10项正在申请的发明专利和17项软件著作权。而在这10项“正在申请”的专利中,有6项的投入生产时间在2014年及以前,在2018年新投入生产的技术仅有1项。

在研发费用方面,木瓜移动最近三年研发投入占比营收分别为4.94%、1.20%、0.71%,虽三年合计投入超过6000万元,但在上交所问询中,其透露大量研发费用为职工薪酬及租赁费、折旧费、办公费等,并无硬性的“科技投入”。

另外,曾在新三板挂牌的新数网络,其科创能力也曾引起质疑。根据招股书,其2016年-2018年研发费用分别为1282.38万元、993.20万元和1138.55万元;占比营收为4.79%、3.72%和4.88%,这显然与指标一相去甚远。

在《评价指引》落地后,市场及企业自身对科创属性都有了更为明确的定位。在后续申报中,关于科创成色的质疑声音,或许也将逐步弱化。

《电鳗快报》

热门

手机版

手机版

相关新闻