2020-05-06 08:59 | 来源:面包财经 | | [科创板] 字号变大| 字号变小

招股书显示,海泰新光2018年和2019年业绩涨势较为良好,但公司的客户集中度较高,业绩较为依赖单一大客户。2017年至2019年,海泰新光来自第一大客户史赛克的营业收入占比均...

青岛海泰新光科技股份有限公司(以下简称“海泰新光”或“公司”)日前递交了科创板上市申报稿。

招股书显示,海泰新光2018年和2019年业绩涨势较为良好,但公司的客户集中度较高,业绩较为依赖单一大客户。2017年至2019年,海泰新光来自第一大客户史赛克的营业收入占比均在五成以上。

业绩增长稳健行业前景向好

2018年和2019年,海泰新光分别实现营业收入1.98亿元和2.52亿元,同比分别增长10.45%和27.19%;分别实现归母净利润5453.53万元和7263.31万元,同比分别增长8.62%和33.19%。从数据来看,其经营业绩较为良好,增速有提升趋势。

图1:海泰新光2017年-2019年营业收入和归母净利润

海泰新光的主营产品分为医用内窥镜器械和光学产品。医用内窥镜器械包括高清荧光内窥镜器械、高清白光内窥镜器械和内窥镜器械维修。光学产品包括医用光学产品、工业及激光光学产品和生物识别产品。

数据显示,高清荧光内窥镜器械一直是海泰新光最核心的产品。

2017年至2019年,公司医用内窥镜器械业务的营业收入占比均在七成以上,其中高清荧光内窥镜器械产品分别实现营业收入1.14亿元、1.17亿元和1.50亿元,占主营业务收入的比例分别为63.61%、58.84%和59.41%。

图2:海泰新光主营业务收入构成

海泰新光的业绩增长一定程度上受益于我国内窥镜在医疗应用市场的发展。根据 FROST&SULLIVAN分析报告,2013至2017年,我国医用内窥镜行业销售额由102亿元增长至199亿元,年复合增长率均达到18.23%。报告预计,未来5年,内窥镜行业有望持续保持9.25%的高速增长,市场规模将于2022年达到320亿元。

图3:近年来我国医用内窥镜行业销售额

八成以上收入来自海外依赖单一大客户

招股书显示,海泰新光的产品对外出口至美国、新加坡、韩国、德国等多个国家和地区,绝大部分收入来自海外市场。

2017年至2019年,公司的外销收入分别为1.6亿元、1.7亿元和2.2亿元,占各年营业收入的比重分别为88.50%、84.89%和87.02%。

公司对单一客户有较大的依赖性,存在客户相对集中的风险。

数据显示,2017年至2019年,海泰新光对前五名客户的销售收入占比维持在八成以上。其中,对第一大客户史赛克的销售收入分别为1.19亿元、1.18亿元和1.53亿元,占营业收入的比例分别为65.88%、58.96%和60.43%。

图4:海泰新光主要客户情况

海泰新光在招股书中表示,公司自主研发的高清荧光腹腔镜器械被史赛克所采用,应用于其在全球推出的首款高清荧光腹腔镜整机系统,公司系该整机系统中核心部件高清荧光内窥镜、高清荧光摄像适配镜头和荧光光源模组的唯一设计及生产供应商。

国外品牌主导市场毛利率接近国内同业均值

在硬式内窥镜类设备领域,市场份额主要由德国卡尔史托斯、日本奥林巴斯和美国史赛克等国外品牌占领,国产品牌所占市场份额不超过10%。

根据招股书,国内市场的主要企业有浙江天松医疗器械股份有限公司、沈阳沈大内窥镜有限公司和深圳开立生物医疗科技股份有限公司等。

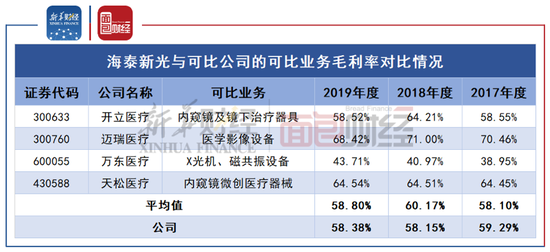

和其他从事医用影像设备生产制造的上市公司或挂牌公司对比来看,海泰新光近两年的毛利率水平接近可比公司(包括开立医疗(29.230, -0.14, -0.48%)、迈瑞医疗(256.300, -8.40, -3.17%)、万东医疗(14.540, -0.59, -3.90%)和天松医疗)的毛利率平均值。

数据显示,2017年至2019年,海泰新光的毛利率分别为59.29%、58.15%和58.38%,可比公司的可比业务毛利率平均值分别为58.1%、60.17%和58.8%。

图5:海泰新光与可比公司的可比业务毛利率对比情况

拟募资8.62亿扩充产能市场份额有望扩大

海泰新光本次计划发行不超过2178万股,拟募集资金8.62亿元用于内窥镜医疗器械生产基地建设项目、研发及实验中心建设项目、青岛内窥镜系统生产基地建设项目等。

图6:海泰新光募集资金运用方案

其中,内窥镜医疗器械生产基地建设项目预计年产各类4K超高清腹腔内窥镜2.4万支,4K超高清适配器1.3万个,其他内窥镜及配套附件0.7万支/套。该项目建成后,有助于解决公司目前的产能瓶颈问题,满足不断增长的市场需求。

数据显示,2017年至2019年,海泰新光内窥镜的产销率分别为96.53%、103.38%和96.84%,产能利用率分别为99.67%、82.80%和95.05%;摄像适配器/适配镜头的产销率分别为103.33%、95.70%和106.17%,产能利用率分别为91.09%、94.83%和95.17%。公司产能利用率趋于饱和。

根据公开资料,2019年,开立医疗的内窥镜及镜下治疗器具实现营业收入2.92亿元;天松医疗的内窥镜微创医疗器械及维修等服务实现营业收入1.15亿元。同期,海泰新光的内窥镜器械业务实现营业收入1.85亿元,营收规模与同业公司尚未存在显著差距。此次募资扩产,有利于扩大公司在医疗内窥镜器械领域的市场份额。

《电鳗快报》

热门

手机版

手机版

相关新闻