2020-06-12 08:30 | 来源:面包财经 | | [科创板] 字号变大| 字号变小

根据招股说明书,公司的主要产品应用于宫颈癌的筛查和诊断。近三年来,安必平的营收和净利润增长较为稳健。不过,受市场竞争等因素影响,公司宫颈癌系列产品的价格正逐年下...

原标题:安必平科创板注册:营收利润持续增长,但核心产品面临价格下行压力 来源:面包财经

安必平日前科创板IPO提交注册,民生证券担任保荐机构。

根据招股说明书,公司的主要产品应用于宫颈癌的筛查和诊断。近三年来,安必平的营收和净利润增长较为稳健。不过,受市场竞争等因素影响,公司宫颈癌系列产品的价格正逐年下降。

此外,公司的研发投入虽在保持连年增长,但研发费用率和同业上市公司之间存在一定差距。

业绩增长较为稳健,宫颈癌产品价格下降

安必平是一家从事体外诊断试剂和仪器的研发、生产和销售的国家高新技术企业,目前业务聚焦于病理诊断领域,建立了细胞学诊断、免疫诊断和分子诊断三大技术平台,覆盖从细胞形态到蛋白表达、基因检测等不同诊断层次的临床需求。

从经营业绩上看,公司近三年来以较为稳健的速度进行增长。

展开剩余84%

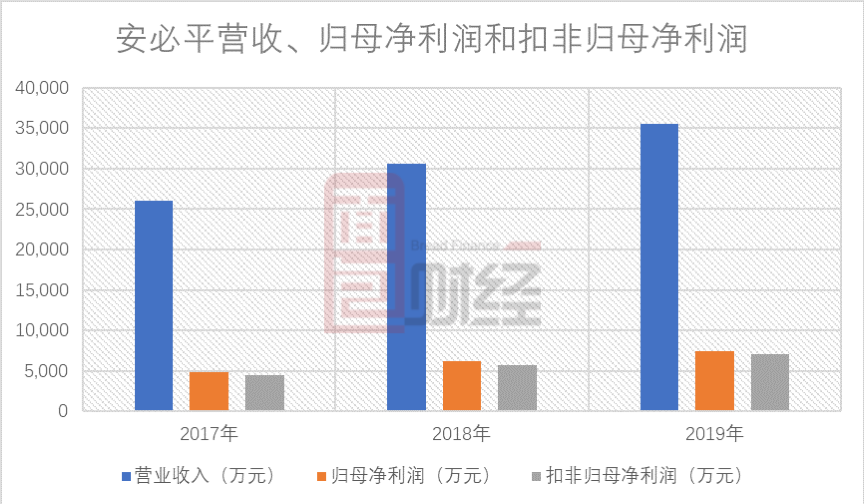

2017年至2019年,安必平的营业收入由2.6亿元增长至3.55亿元,年复合增长率为16.85%;归母净利润由4833.87万元增长至7398.89万元,年复合增长率为23.72%;扣非归母净利润由4439.61万元增长至7065.44万元,年复合增长率为26.15%。

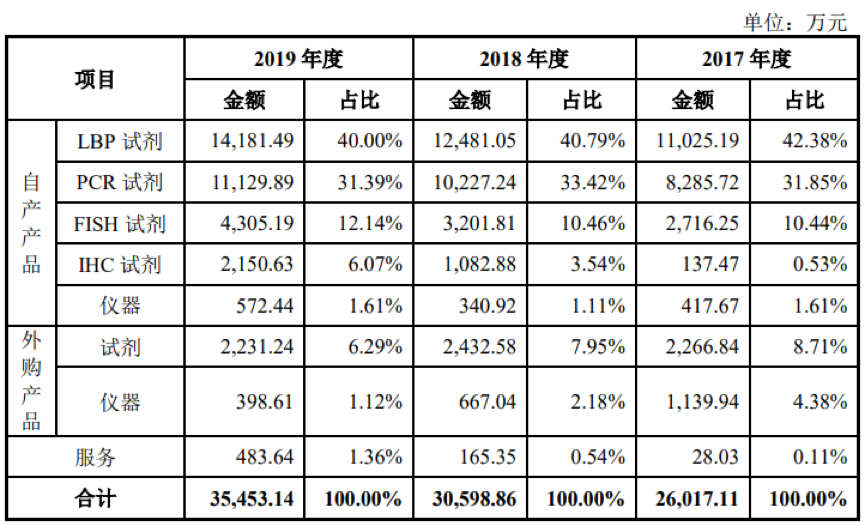

安必平的核心产品线主要是LBP系列和PCR系列产品。其中,LBP产品线包括“安必平”、“达诚”和“复安”三个品牌产品;PCR产品线目前仅有HPV荧光18型和HPV分型28型两种产品。这两大产品线产品作为宫颈癌筛查和诊断的应用产品,占公司营业收入的比例在近三年里均维持在70%以上,是公司收入的主要来源。

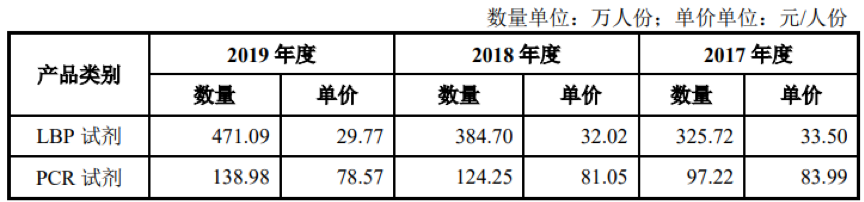

需要注意的是,随着宫颈癌筛查市场竞争的加剧和“两癌”筛查政策的逐步实施,公司宫颈癌系列产品将面临价格下降的风险。

2017年至2019年期间,安必平LBP试剂和PCR试剂的价格均有所下降。其中,LBP试剂的单价从33.50元/人份逐年下降至29.77元/人份;PCR试剂的单价从83.99元/人份逐年下降至78.57元/人份。

多个在研项目临床试验,研发费用率低于同业

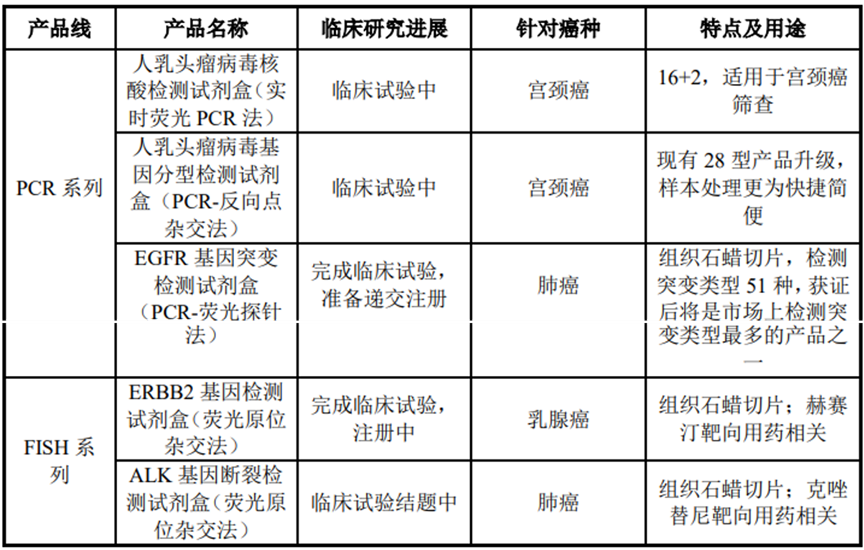

根据招股书,安必平目前有多个在研项目,其中,人乳头瘤病毒核酸检测试剂盒、人乳头瘤病毒基因分型检测试剂盒在临床试验中;EGFR基因突变检测试剂盒、ERBB2基因检测试剂盒已完成临床试验,准备递交注册;ALK基因断裂检测试剂盒在临床试验结题中。

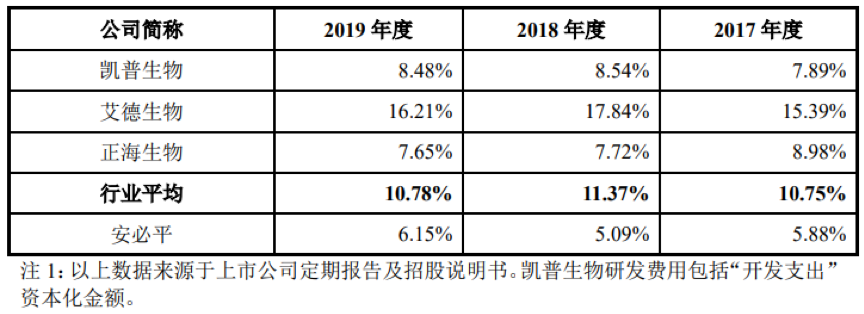

2017年至2019年,安必平的研发费用金额分别为1530.49万元、1558.65万元和2185.89万元,呈连续增长趋势,主要由研发人员薪酬、研发材料费和折旧及摊销费用等构成。各期的研发费用率分别为5.88%、5.09%和6.15%,与同行业上市公司相比处于较低水平。同期,凯普生物、艾德生物和正海生物的平均研发费用率分别为10.75%、11.37%和10.78%。

对于公司研发费用率水平低于同业,尤其是与艾德生物存在显著差异的现象,安必平表示公司主要产品中LBP、PCR等系列产品的核心技术在报告期之前已经形成,报告期内公司对前述技术主要是技术升级,不存在大额研发投入。

另外,安必平认为同业可比公司凯普生物、艾德生物、正海生物均于2017年成功登陆A股上市,资金实力得到显著提升,募投项目也均有研发相关投入,因此研发投入水平相对较高。

翻查过去的招股说明书发现,2014年至2016年,凯普生物的研发费用率分别为6.7%、9.14%和8%;艾德生物的研发费用率分别为19.1%、19.1%和19.49%;正海生物的研发费用率分别为11.86%、10.76%和8.44%。可以看出,凯普生物、艾德生物、正海生物自2017年上市之后,自身的研发费用率并没有因此显著提升,甚至个别有相对下滑趋势。

产能趋于饱和,拟募资3.74亿元投资研发生产基地

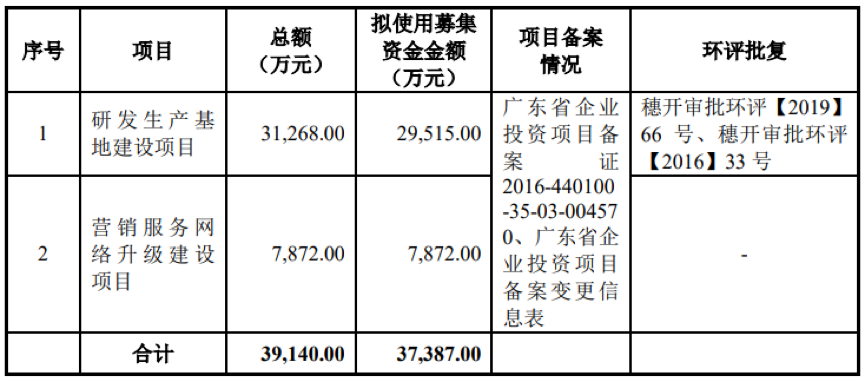

安必平此次上市拟发行股份不超过2334万股(不含采用超额配售选择权发行的股份数量),占发行后总股本的比例不低于25%。募集资金总额约3.74亿元,用于投资研发生产基地建设项目和营销服务网络升级建设项目。

根据募集资金运用计划,研发生产基地建设项目拟通过新建29,411m2的研发场地、生产及检测车间等配套设施,购置荧光显微镜系统、自动免疫组化染色仪等研发生产设备和环保设备,建设安必平体外诊断试剂及仪器研发生产基地。

项目实施后,除研究开发能力外,公司的生产能力也将得到进一步提升。从公司主要产品的产能、产量和销量情况来看,安必平的产能利用率于报告期内逐渐趋于饱和。2019年,公司的细胞学诊断试剂、分子诊断试剂-FISH和分子诊断试剂-HPV产线的产能利用率分别为102.17%、114.44%和114.7%,达到超负荷生产状态。

需要一提的是,在募投项目扩充生产能力的同时,公司也会面临一定的市场开拓滞后导致新增产能无法及时消化的风险。

招股书披露,我国体外诊断行业市场规模2018年增至604亿元,而病理市场规模占体外诊断市场总体规模的比重较小,比例约为5%。安必平目前业务聚焦于病理诊断领域,存在细分行业市场规模较小的风险。若未来公司所处细分行业市场容量增长不及预期,将对公司经营状况产生不利影响。(WGX)

《电鳗快报》

热门

手机版

手机版

相关新闻