2021-01-19 07:48 | 来源:中宏网 | | [IPO] 字号变大| 字号变小

显然,若无债券融资的补充,齐鲁银行的资本并不理想,或就是靠融资发债“拆东补西”的办法在维持。这或许是齐鲁银行迫不及待IPO的主要原因。...

日前,昔日的“新三板王”齐鲁银行股份有限公司(下称:齐鲁银行)经过一年多的等待,终于迎来A股主板过会。

然而从经营数据来看,拥有外资背景的齐鲁银行的“身子骨”并不硬朗。招股书显示,此次齐鲁银行IPO拟发行股票数为不低于发行后总股本的10%,且不超过发行后总股本的25%。募集资金在扣除发行费用后,将全部用于补充该行核心一级资本,以提高资本充足水平。

资本率充足靠发债融资

根据招股书信息,2016年至2018年末,齐鲁银行核心一级资本充足率分别为7.91%、10.28%、10.63%,一级资本充足率分别为9.42%、11.54%、11.77%,资本充足率分别为12.09%、14.49%、14.50%。同时齐鲁银行2019年报数据显示,2019年度其核心一级资本充足率、一级资本充足率、资本充足率分别为10.16%、11.15%、14.72%、。从数据而言,2019年度核心一级资本充足率和一级资本充足率各项指标略有下滑,但仍符合监管要求。

在资本充足的背后,2017至2019年报显示,截止该三个年度末,齐鲁银行债券融资余额分别为30亿、70亿和120亿。对应的报告期内资本净额分别为230.06亿、255.83亿、297.06亿。且根据齐鲁银行2020年三季度报告,截止2020年三季度末,其续存至本期的债券融资额已上升至150亿元。

(图片来源:中国货币网2017年报)

(图片来源:中国货币网2018年报)

(图片来源:中国货币网2019年报)

而债券到期是需要进行兑付的。2016至2019二季度末,齐鲁银行靠发行债券收到的现金分别为359.17亿元、668.90亿元、645.70亿元和249.40亿元,而偿还债务支付的现金分别为197.36亿元、621.47亿元、566.18亿元和300.20亿元。以年度计算,2016--2018年度,则发债融资现金净额则为161.81亿元、47.43亿元、79.52亿元。

其实,早在2015年6月,齐鲁银行登陆新三板后,就先后两次通过增发再融资65亿元补充了资本金。

显然,若无债券融资的补充,齐鲁银行的资本并不理想,或就是靠融资发债“拆东补西”的办法在维持。这或许是齐鲁银行迫不及待IPO的主要原因。

不良率下滑靠剥离核销

齐鲁银行年报显示,2016年至2019年末,其不良贷款率分别为1.68%、1.54%、1.64%和1.49%,拨备覆盖率分别为205.27%、207.08%、192.68%、204.09%,期间不良率出现小幅波动,整体而言还是在下降。而不良贷款余额则分别为14.55亿元、15.51亿元、19.43亿元、20.88亿元,不仅逐年连续增长,且四年间增幅达43.51%。

经梳理,过去十年,齐鲁银行每当不良资产抬头时,总是设法通过不良贷款的核销或者剥离,使得业务指标好转。

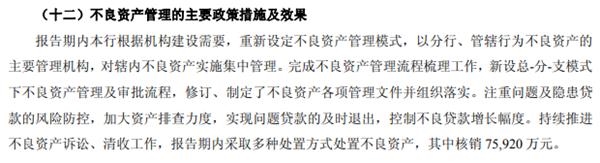

2010年和2011年,齐鲁银行不良贷款率高达13.97%、9.56%,不良贷款额分别为65.22亿元、41.52亿元。2012年通过不良资产诉讼、清收等多种方式,对不良资产进行处置,其中核销75920万元,使得该年度不良率下降至1.15%。

(图片来源:中国货币网2012年报)

2015年末,齐鲁银行不良率再抬头升高至2.19%。处置不良贷款的任务再度摆在齐鲁银行面前。

招股书显示,2016年,该行转让不良资产2.41亿元,转让前计提减值准备1.17亿元,取得转让价款2.40亿元;2017年,该行转让不良资产9.61亿元,转让前计提减值准备6.20亿元,取得转让价款4.79亿元;2018年,该行转让不良资产9.22亿元,转让前计提减值准备6.56亿元,取得转让价款5.47亿元;2019年上半年,该行转让不良资产3.02亿元,转让前计提减值准备1.11亿元,取得转让价款1.09亿元。

经初步统计,2016至2019年二季度末,齐鲁银行合计转让不良资产24.26亿元,转让前计提减值准备15.04亿元,合计核销不良资产金额39.30亿元。随着不良贷款的剥离,其不良贷款率再次有所下降,截止2020年三季度末,已下降至1.47%的低位。

关联方近水楼台先得月

2019年报显示,齐鲁银行前五大单一借款人中,房地产企业占据了三个席位,合计贷款余额为20.41亿元,占资本净额比达6.87%。显然,齐鲁银行面向房地产企业的发放贷款占比较高。

在所披露的重大关联交易中,其股东“山东三庆置业有限公司”旗下的三家房企“东营市坤晟置业有限公司”、“山东方晔房地产开发有限公司”、“山东荣宝斋文化投资置业有限公司”,2019年度合计贷款达3.98亿元;股东“兖轴煤业股份有限公司”旗下的“济南阳光壹佰房地产开发有限公司”该年度贷款5.10亿元。而在风险提示栏中,均提示为全额风险。

(图片来源:中国货币网2019年报)

企查查信息显示,“东营市坤晟置业有限公司”成立于2019年6月12日,并未显示有购地信息,倒是经营风险中提示有两条违法建设的行政处罚。

(图片来源:企查查平台)

一面是央行和银监会“防范信贷资金违规流入房地产领域”的要求,要求房地产企业贷款必须“四证齐全”,一面是金融机构实际执行中屡屡向房企输血放款。明知风险额为百分之百的情况下,齐鲁银行仍然继续为关联方的房企发放着贷款资金,显然是对“审慎经营原则”的漠视。在企业贷款难、融资难的大环境下,齐鲁银行在对待关联方企业的待遇上远超普通客户,或许是常言所说的“近水楼台先得月”吧。

“老赖”频出再为经营埋暗桩

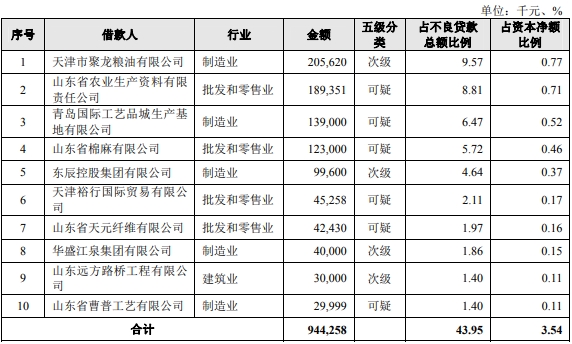

2019年12月递交的招股书显示,截止2019年二季度末,齐鲁银行前十大不良贷款客户涉及的不良贷款合计9.44亿元,占不良贷款总份额的比例为43.95%。

(图片来源:企业2019年12月招股说明书)

经查询,该十大借款人无一例外,均曾有或现存多条失信被执行人及限制高消费记录,各类案件未履行的被执行标的总金额高达71亿元。如第一大不良贷款客户“天津市聚龙粮油有限公司”于2018年6月26日即被公布列入“失信被执行人”之列。

(图片来源:中国执行信息公开网)

不仅如此,在齐鲁银行各分行质押贷款客户中,也频现“失信被执行人”身影。或出质标的企业为“失信被执行人”,或出质人为“失信被执行人”。

如山东红星轴承科技股份有限公司早在2015年即首次被列入“失信被执行人”,在齐鲁银行办理股权质押贷款前已有“劣迹”,贷款后再次被列入“失信被执行人”之列。

显然,这些不良资产将会成为齐鲁银行不良率指标的“暗桩”。

《电鳗快报》

热门

手机版

手机版

相关新闻