2021-01-27 15:18 | 来源:东方财富网 | | [科创板] 字号变大| 字号变小

截至本招股说明书签署日,光洋科技持有科德数控38.42%的股份,为公司控股股东。于德海、于本宏父子为科德数控的共同实际控制人,合计直接和间接持有公司53.19%的股份,合...

1月26日,科创板上市委2021年第10次审议会议结果显示,科德数控股份有限公司(以下简称“科德数控”)首发获通过。科德数控本次拟公开发行不超过2,268万股,募集资金9.76亿元,保荐机构为中信证券。

资料显示,科德数控是从事高端五轴联动数控机床及其关键功能部件、高档数控系统的研发、生产、销售及服务的高新技术企业,主要产品为系列化五轴立式(含车铣)、五轴卧式(含车铣)、五轴龙门、五轴卧式铣车复合四大通用加工中心和五轴磨削、五轴叶片两大系列化专用机床,以及服务于高端数控机床的高档数控系统,伺服驱动装置,系列化电机,系列化传感产品,电主轴,铣头,转台等。报告期发行人五轴联动数控机床销售数量占比达98%。

截至本招股说明书签署日,光洋科技持有科德数控38.42%的股份,为公司控股股东。于德海、于本宏父子为科德数控的共同实际控制人,合计直接和间接持有公司53.19%的股份,合计控制公司54.75%的股份。

科德数控本次发行前,公司总股本为6,804万股,本次拟公开发行不超过2,268万股。IPO保荐机构为中信证券,发行人会计师为立信,律师为观韬中茂。

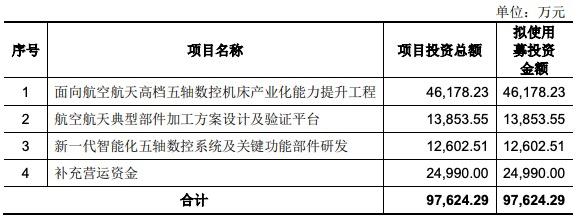

科德数控此次IPO拟募集资金9.76亿元,用于面向航空航天高档五轴数控机床产业化能力提升工程、航空航天关键主要部件整体加工解决方案研发验证平台、新一代智能化五轴数控系统及关键功能部件研发及补充营运资金。

经营现金流连年为负,2020年上半年补助占营收近半

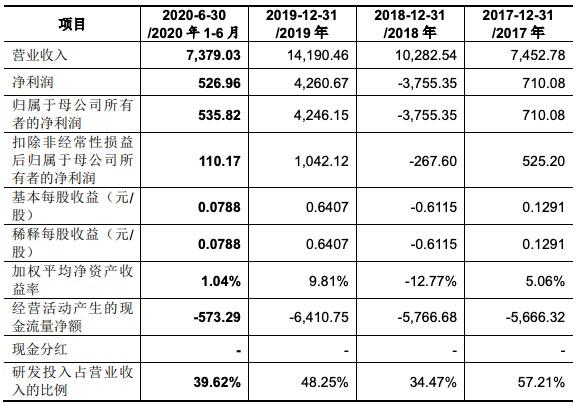

2017年至2020年1-6月,科德数控实现营业收入分别为7452.78万元、1.03亿元、1.42亿元、7379.03万元,实现归属于母公司所有者的净利润分别为710.08万元、-3755.35万元、4246.15万元、535.82万元。

2020年1-9月,公司营业收入为11,999.48万元,较上年同期增加39.04%;合并口径净利润为1,312.50万元,较去年同期下降20.02%,

报告期各期,公司来自于航空航天领域的主营业务收入分别为5,948.89万元、3,423.33万元、7,397.75万元和3,735.94万元(半年度),占各年主营业务收入的比例分别为80.67%、33.55%、52.42%和50.63%。

报告期各期,公司收到与重大科技专项相关的政府补助分别为183.15万元、1,556.77万元、2,818.51万元和3,631.51万元。占各期营业收入的比例分别为2.46%、15.11%、19.85%、49.21%。

报告期内,经营活动产生的现金流量净额分别为-5666.32万元、-5766.68万元、-6410.75万元、-573.29万元。其中,销售商品、提供劳务收到的现金分别为5830.07万元、9001.28万元、1.39亿元、6067.48万元。

2017年至2020年6月30日,科德数控总资产分别为2.86亿元、5.67亿元、6.50亿元、6.81亿元,总负债分别为1.42亿元、1.65亿元、1.37亿元、1.63亿元,资产负债率(合并)分别为49.70%、29.06%、21.01%、23.86%。

2017年至2020年6月30日,科德数控应收账款余额分别为2273.29万元、2903.87万元、7711.55万元和8838.90万元,应收账款净额分别为2157.52万元、2453.23万元、6934.60万元和7947.86万元,占流动资产的比例分别为10.92%、5.77%、15.94%和17.39%。

毛利率远高于行业均值,销售费用逐年攀升

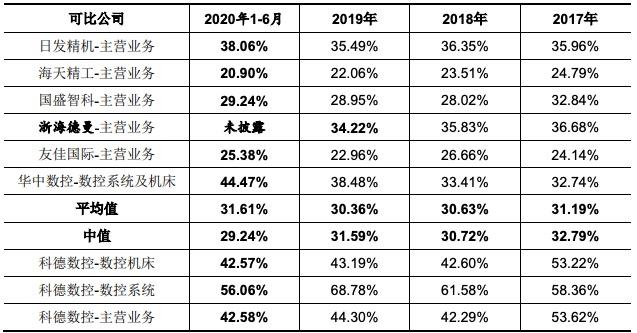

科德数控2018年毛利率下降11个百分点。2017年至2020年1-6月,科德数控主营业务毛利率分别为53.62%、42.29%、44.30%和42.58%。公司主营业务毛利率远高于同行业上市公司平均毛利率31.19%、30.63%、30.36%、31.61%。

公司在招股书中称,公司主营业务毛利率总体保持较高水平,主要原因为公司主营的五轴联动数控机床定位于高端市场,价格较一般数控机床更高,且能够自主生产数控系统和主要关键功能部件,整体成本较国外竞争对手更低,进一步拓宽了毛利空间。

其中,高端数控机床业务毛利率分别为53.22%、42.60%、43.19%、42.57%,高档数控系统毛利率分别为58.36%、61.58%、68.78%、56.06%。

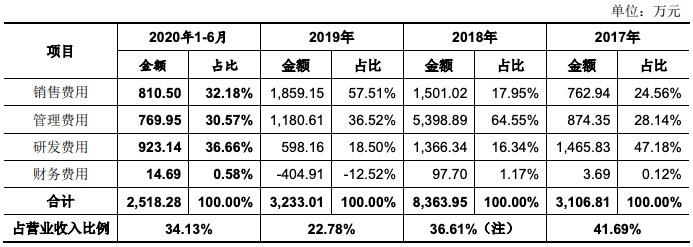

2017年至2020年1-6月,科德数控研发费用分别为1465.83万元、1366.34万元、598.16万元、923.14万元,2018年、2019年研发费用逐年减少。报告期各期研发投入分别为4264.00万元、3543.97万元、6847.47万元和2923.86万元,占各期营业收入的比例分别为57.21%、34.47%、48.25%和39.62%。公司的研发投入占营业收入比例高于同业可比公司水平。报告期内,可比公司研发投入占营业收入比例均值分别为6.33%、7.70%、9.11%、7.77%。

其中,研发费用中工资薪酬费用金额分别为908.38万元、997.75万元、685.50万元、446.15万元,占研发费用比例分别为61.97%、73.02%、114.60%、48.33%。

科德数控销售费用呈逐年攀升趋势,2017年至2020年1-6月分别为762.94万元、1501.02万元、1859.15万元、810.50万元。报告期内,公司销售费用率分别为10.24%、14.60%、13.10%、10.98%,高于行业平均水平。同行业公司平均销售费用率分别为8.29%、8.69%、8.80%、6.48%。其中,公司销售人员的薪酬分别为379.40万元、486.33万元、670.26万元和406.38万元。

上市委现场问询问题

1、请发行人代表说明在数控机床领域,是否因技术适用性、市场接受度等方面的固有因素,导致单个企业难以在多个门类的数控机床产品领域持续扩大销售规模、提升整体市场占有率,发行人对这一市场特性及风险是否充分披露。请保荐代表人发表明确意见。

2、请保荐代表人说明对发行人在航空航天领域内重要客户的技术人员、设备操作人员所作访谈等核查程序,并结合核查结果,就发行人产品的技术先进性发表明确意见。

3、请发行人代表:(1)说明报告期内研发领用原材料金额较大的原因、研发活动消耗材料的具体方式、是否形成样机并实现销售,以及是否存在将原本应计入产品销售成本的料工费支出计入研发投入的情形;(2)说明2018年12月及以后的非专利技术产生收入27,746万元大于财务报表同期收入21,569万元、原值仅228万元的非专利技术“基于GDUB平台的Glink总线伺服驱动系统研制技术”在报告期内产生高达19,546万元的收入的原因及合理性,分析是否在测算单项核心技术对收入贡献的过程中存在多个技术之间、新老技术之间混淆的情形。请保荐代表人说明对研发形成实物资产的核查情况,并就上述事项发表明确意见。

4、请发行人代表结合发行人与控股股东光洋科技之间的业务、资产和人员调整情况、报告期内发行人与光洋科技持续存在多种类型关联交易的情况,说明发行人业务、资产和人员是否真正独立于光洋科技,是否对光洋科技存在重要加工环节的技术依赖,是否与光洋科技存在同业竞争或潜在同业竞争,关联交易是否价格公允且决策机制规范,并说明自光洋科技及相关子公司无偿受让专利权后相关研发投入的会计处理情况。请保荐代表人发表明确意见。

需进一步落实事项

请发行人结合自身发展历史和技术演进路线,充分披露其从航空航天领域向其他领域市场拓展的难度及风险。请保荐人发表明确核查意见。

《电鳗快报》

热门

手机版

手机版

相关新闻