2021-03-10 14:16 | 来源:金融界 | | [IPO] 字号变大| 字号变小

周六福是块有名“回锅肉”,曾二度折戟IPO,但依旧抱有上市之梦。2019年5月周六福首次冲击A股,但由于当时受聘请的会计师事务所正中珠江被证监会立案调查事件影响,其IPO...

今年 那个两度闯关IPO失败的周六福又回来了,准备第三次敲响资本市场的大门。

近期,深圳证监局官网披露,周六福珠宝股份有限公司拟首次公开发行股票并在境内证券交易所上市,现已接受中信建投(33.29 -2.38%,诊股)证券股份有限公司的辅导。

图片来源:深圳证监局官网

周六福是块有名“回锅肉”,曾二度折戟IPO,但依旧抱有上市之梦。 2019年5月周六福首次冲击A股,但由于当时受聘请的会计师事务所正中珠江被证监会立案调查事件影响,其IPO不幸夭折;

当年12月,周六福再次更新招股说明书,但基于经营存疑而遭到否决。 上市这一关也凭天时地利人和,回顾周六福的上市之路,可以发现,有因必有果,除了运气不佳之外,在经营上的风险点也不容忽视。

出身水贝的“老字号”

稍微懂点黄金珠宝都知道,中国珠宝看深圳,深圳珠宝看水贝。传说当前中国六七成的珠宝都是从水贝进货,然后再流通向全国各地。

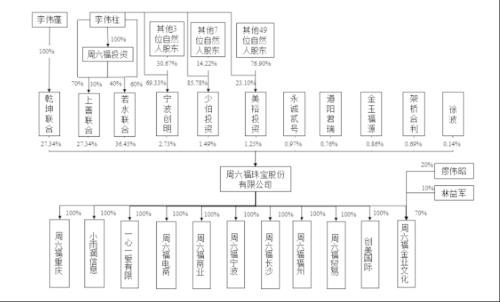

周大福就是诞生于水贝。周六福的当家并不姓周,而是由来自广东潮汕的李氏兄弟创办,2002年弟弟李伟柱因一次偶然的机会结缘珠宝,决意辞了在银行的铁饭碗,在深圳水贝村创办了一家珠宝镶嵌厂,随后哥哥李伟也加入,兄弟两人联手2004年在水贝珠宝首饰集中区成立了公司,生意做得还算顺风顺水。 根据最新招股书显示,目前二人共同持股94.58%,其中,李伟柱直接、间接持股67.24%,是公司法定代表人。

图片来源:官方公告

而一场突发的非典疫情改变了一切,珠宝行业受到严重冲击,眼看着不少同行纷纷转型,李氏兄弟选择了坚守阵地,活下来之后,市场营销专业毕业的弟弟李伟柱再一次意识到,珠宝永流传的价值也需要悠久的历史和一个强大的品牌去支撑。

这也就是其曾从“周天福”改名为“周六福”的主要原因,是不是很熟悉,后者是“周大福+六福珠宝”的合成词,他显然光明正大的蹭了两家老牌珠宝的热度。 更有甚者,李氏兄弟还曾在官网上将周六福描述成一家成立于十八世纪初的老牌集团,营销手段可谓是花招百出。

难怪2016年周六福进军香港,在租金高达45万港元的旺角弥敦道开出第一家门店的时候,请来刘嘉玲站台之时遭到调侃:“刚开始也以为是周大福或者六福珠宝,后来才知道原来是周六福,其实叫什么名都不要紧,最重要的是生意兴隆”。

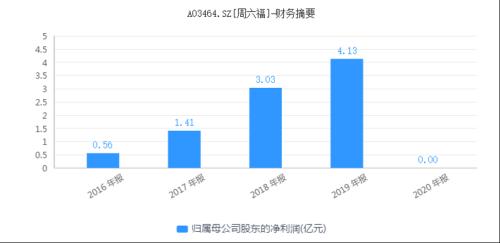

但调侃归调侃,回顾周六福的业绩表现,看起来确实挺旺。 2017年至2020年上半年(以下简称“报告期内”),周六福分别实现营收9.62亿 元、16.79亿元、22.69亿元和8.35亿元; 同期归母净利润分别为1.41亿元、3.03亿元、4.14亿元和1.73亿元,增速均达到较高水平。

这一盈利着实可观,但就周六福如今第三次冲击上市,基于此前证监会的否决,其经营背后是否掺杂了水分这一问题需要再次摆到明面上探究一番。

成败皆因加盟模式

我们可以发现,周六福最受质疑的点来自于它的加盟模式。 在疫情发生之前,相对于电商这一线上模式,我国珠宝行业品牌主要还是通过线下门店经营,毕竟在一定程度上,加盟战略不失为一个性价比较高的办法去帮助珠宝品牌在抢占市场份额上带来一定助力,周六福正是看中了这一点,以试图追上其他头部品牌。

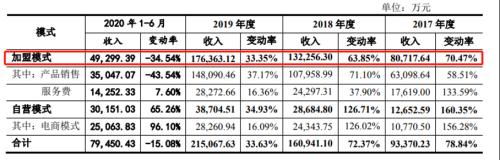

于是,通过大规模铺设加盟店,周六福的销售收入不断提升,业绩也随之增长。截至2020年6月30日,其总计有加盟店3425家、自营店仅有28家。

报告期内,周六福的加盟模式收入分别为8.07亿元、13.23亿元、17.64万元、4.93亿元,占主营业务收入的比例分别为86.45%、82.18%、82.00%和62.05%,占据其营收的大头。

数据来源:招股书

同时,周六福也取代自行生产而依赖委外加工,报告期内,委外加工的成本分别为4.74亿元、7.95亿元、12.14亿元和4.59亿元,占总加工成本的比例不断提高,甚至高达九成。 足以看出,周六福并没有聚焦于产品的研发创新,且连续三年研发费用占总营业收入的比例仅为0.1%左右。

一味的依赖加盟模式并不是万能的,虽然周六福通过加盟店尝到了不少甜头,但显然它也受到了这一模式的“反噬”。

毕竟品牌过度依赖加盟商并不利于其可持续性管理和运营,例如,一旦加盟店无法续约,公司在渠道布局上将出现明显的缺口,无法及时应对;同时,加盟模式无法保证品控水平(2019年第三季度全国有超过300余起针对周六福产品假冒伪劣的经济案件),不利与公司长期的口碑发展。

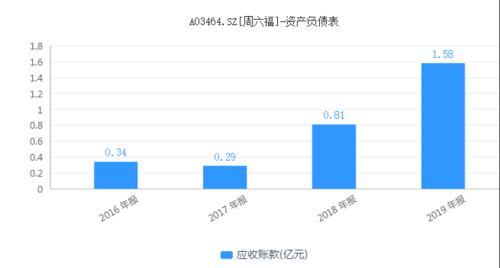

此外,2018年、2019年,周六福的应收账款增速分别高达178.15%、93.90%,远远高于同期的营收增速(74.54%、35.11%),在“造血能力”上存在经营压力,毕竟维持表面上的营收持续高增长也存在一定的风险,一旦在占用公司资金的客户或关联方出现问题,便会直接导致应收账款逾期,而坏账的大幅计提则会带来当期业绩亏损。

这也就是周六福第二次IPO被否时证监会发审委对其业绩高增长的真实性产生质疑的关键点。

山寨之痛难解

除了业绩增长上存疑,周六福最受人诟病的还是其自带的“山寨气质”。

周六福这个名字本就沾了现有头部珠宝品牌的光,事实上在潜意识上依旧使得人们对其的品牌溢价接受度较低。

众所周知,放眼全球市场集中度较低,呈现分散化,但竞争越发白热化,一般家喻户晓的珠宝品牌“非富即贵”,即具有悠久的发家历史和良好的品牌口碑。

例如,周大福具有92年的历史;周生生起源于1934年在广州开展的同名金行业务;老凤祥(52.38 +1.53%,诊股)创始于1848年的老凤祥银楼,跨越了中国的三个世纪。

相比之下,出身水贝、成立不到17年的周六福在身世上确实没有什么竞争力,所以它只能走偏门,抄小道,以另辟蹊径,但这一过程中也难免沾了一身侵权的腥味。 通过公开数据可以发现,周六福频频陷入商标纠纷、侵犯他人美术作品复制权、发行权以及著作权等问题之中。

因旗下加盟店销售侵犯其商标权的商品、艺人图片等问题,上到香奈儿、卡地亚等国际大牌,下到葛优、《喜羊羊与灰太狼》,都将周六福送上了被告席。

显然,基于愈发炙热的珠宝市场竞争,光是靠着品牌蹭来的热度并不能走长远,过于依赖加盟商也不能使其成长性得到保证,周六福的屡次上市失败是有因可循的,产品溢价能力还是得靠脚踏实地去加以提升。

结语

相似的名字,不同的境遇。对比周大福、六福集团,周六福的上市之路可谓是十分坎坷。

之所以频频受挫,除了运气不佳,还是在于李氏兄弟通过名字的便利尝了甜头后,便难以跳出山寨的圈子,即光是靠他人的美名、扩容加盟店上位,在创新设计上不好好花心思,品牌力实则并不具备竞争力,消费者也便不会因此买单。

如今的它开启了第三次冲击A股的上市进程,俗话说,事不过三,不知本次能否闯关成功,但可以知道的是,上市需戒骄戒躁,表明上的高增长业绩耀眼了一时,却到底掩盖不了背后的风险暗涌。

《电鳗快报》

热门

手机版

手机版

相关新闻