2021-03-18 15:28 | 来源:新浪财经 | | [IPO] 字号变大| 字号变小

截至招股说明书签署日,瑞博生物所有产品均处于研发阶段,尚未实现药品销售收入,净利润亦持续亏损。

一场突如其来的疫情让更多人关注到医药行业。长久以来,小分子与抗体药物可以说占据现代创新药的半壁江山。但是,小核酸药物的发展很可能打破这一格局,掀起现代制药(9.160,0.05,0.55%)的第三次浪潮。

小核酸药物又称RNAi技术药物,具有靶向精准、疗效显著、开发周期短、药物成本相对较低等优势,被科学界和产业界寄予厚望。目前,全球已有多项核酸药物进入抗病毒、抗肿瘤及罕见病的临床研究阶段。

近日,在小核酸技术和小核酸制药领域有所开拓的苏州瑞博生物技术股份有限公司(下称瑞博生物),正式向上海证券交易所递交招股说明书,申请登陆科创版。

本次IPO,该公司拟公开发行人民币普通股(A股)不超过4100万股,拟募集资金16亿元,将全部用于药物研发项目及补充运营资本。

《投资时报》研究员查阅瑞博生物招股书注意到,2017—2019年及2020年1—9月(下称报告期),瑞博生物尚未有产品上市销售,也没有形成营业收入,净利润始终处于亏损状态。且该公司研发投入较高且呈现增长趋势,现金流主要依靠外部融资。

尚无产品商业化

瑞博生物前身是苏州瑞博生物技术有限公司(下称瑞博有限),该公司于2007年由海归博士和国内专家团队创立,致力于自主知识产权的小核酸药物开发,以及在全球范围内开展临床项目研发及商业化。

经过多年发展,瑞博生物自主建立了从研发到产业化的全技术链的研发平台,围绕中国人群的重大临床需求,形成了包括降血糖、抗前列腺癌、抗视神经损伤、抗乙肝、抗高血脂等多个在研产品管线。

但是,截至招股说明书签署日,瑞博生物所有产品均处于研发阶段,尚未实现药品销售收入,净利润亦持续亏损。

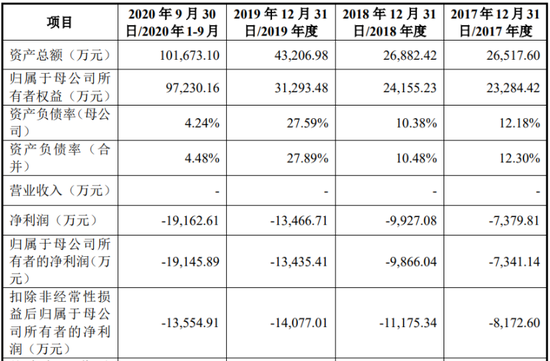

报告期内,瑞博生物扣除非经常性损益后归属于母公司股东的净利润分别为-0.82亿元、-1.12亿元、-1.41亿元和-1.36亿元,合计高达-4.7亿元。截至2020年9月30日,该公司累计未分配利润为-6868.50万元。同时,瑞博生物2020年1—9月扣除股份支付影响后的净利润为-1.22亿元,达到2019年度全年亏损额的90.47%,存在亏损持续扩大的趋势。

该公司在招股书中解释称,累计亏损的主要原因是公司自设立以来即从事药物研发,周期长、资金投入大,且在研产品尚未形成营业收入,研发投入持续增长以及对核心员工的股权激励费用,导致该公司累计亏损不断增长。

与此相对应,由于尚无药品获得商业销售批准,亦无任何药品销售收入,未来一定期间内,该无法盈利或进行利润分配。并且上市后短期内该公司也无法进行现金分红,或对股东的投资收益造成一定的不利影响。同时,若上市后相关指标不符合《科创板上市规则》规定要求,亦可能触发退市条件。

此次IPO瑞博生物拟采用第五套上市标准:预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果;医药行业企业需至少有一项核心产品获准开展二期临床试验等。

目前,瑞博生物有十余款在研产品研究,其中1款产品处于II/III期临床研究阶段,2款产品处于II期临床研究阶段,1款产品处于IND申请阶段。

整体来看,瑞博生物在研产品处于相对早期阶段,伴有更高的研发失败风险。另外,招股书中显示,该公司研发、生产中使用的部分原材料需要从美国等地进口,且部分原材料属于对美加征关税的商品。在现阶段贸易环境变化背景下,如相关国家和地区对该公司研发和生产所需原料药及制剂等实行出口管制,则将对其未来生产经营造成较大不利影响。

瑞博生物主要财务数据

数据来源:瑞博生物招股书

研发费用持续增加

报告期内,瑞博生物经营活动产生的现金流量净额分别为-0.68亿元、-0.98亿元、-1.35亿元和-1.42亿元,其他收益分别为866.45万元、1309.91万元、650.19万元和73.81万元,主要包括与日常经营活动相关的补助及其他。

截至2020年9月30日,该公司货币资金余额为7.86亿元,母公司资产负债率为4.24%,合并资产负债率为4.48%,负债水平较低。

报告期内,该公司通过股权融资和银行借款方式获得较为充裕的现金流,用来满足持续增加的研发投入和其他日常经营支出,保障该公司现有团队的稳定, 同时引进优秀人才,实现生产经营持续发展。

但是,瑞博生物尚未形成营业收入,持续依靠融资并不是长久之计。若融资不足将导致该公司无法维持经营活动,影响在研产品的临床试验开展,亦不利于销售及市场推广等商业化进程,对公司业务前景、财务状况及经营业绩等造成不利影响。

《投资时报》研究员发现,作为一家创新药的研发公司,瑞博生物亏损不断扩大的原因也因研发投入不断增加。

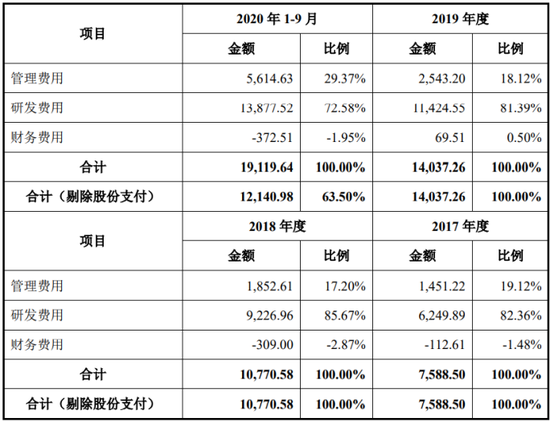

报告期内,该公司期间费用合计分别为0.76亿元、1.08亿元、1.40亿元和 1.91亿元,总体呈增长趋势,主要是研发费用和管理费用提升所致。

其中,研发费用分别为0.62亿元、0.92亿元、1.14亿元和1.39亿元,占比较高且呈增长趋势。招股书中也说明,受研发项目开发及进展情况的影响,该公司预期未来一段时间内研发费用将持续增长。

同时,随着生物医药行业的不断发展,企业对人才的竞争不断加剧,维持研发团队的稳定性、吸引更多优秀研发人员是公司长期保持技术创新优势和加强未 来发展潜力的重要基础。

瑞博生物更多的是采用股权激励方式来防止核心研发人员流失。招股书中显示,该公司已授予的员工股权激励对公司2020年5月至2024年经营业绩影响金额共计为1.56亿元。该公司在后续财务期间需要针对上述股权激励事项进行相应的股份支付处理,会对其未来经营业绩产生一定程度的不利影响。

瑞博生物期间费用具体情况(万元)

数据来源:瑞博生物招股书

市场前景尚存变数

查阅招股书,《投资时报》研究员注意到,瑞博生物不存在控股股东,股权较为分散。

本次发行前,该公司实际控制人 LIANG ZICAI、ZHANG HONGYAN 及一致行动人合计控制公司32.96%股份的表决权;假设本次上市成功,4100万股发行完成后,LIANG ZICAI、ZHANG HONGYAN及一致行动人合计控制该公司24.63%股份的表决权,仍为公司实际控制人,但持股比例较低。

由于该公司股权相对分散,若在上市后潜在投资者通过收购方式控制公司股权,或因其他原因导致实际控制人控制地位不稳定,将对该公司未来的业务发展和经营管理带来一定风险。

另外,小核酸行业发展历史较短,首款反义核酸药物于1998年获批上市,首款siRNA药物于2018年获批上市。截至招股说明书签署日,全球仅有十余款小核酸药物获批上市,除Spinraza作为孤儿药在中国获批上市外,尚无其他小核酸药物在国内获批上市。

如此情况也预示着,在国内市场小核酸药物存在接受度不及预期的风险。分析人士认为,在市场开拓过程中,小核酸药物如不能较快被市场接受和认可,则可能使得该公司持续研发和创新不能转化为经营成果,从而影响该公司的经营业绩。

进一步地,即使该公司在研产品未来获准上市并获得市场认可,也可能会面临其他产品的竞争,则可能导致该公司已上市产品销售不达预期,从而对其业务以及经营业绩产生重大不利影响。

《电鳗快报》

热门

手机版

手机版

相关新闻