2021-03-31 11:29 | 来源:东方财富网 | | [IPO] 字号变大| 字号变小

公开资料显示,优趣汇控股秉承“汇聚优质有趣商品,引领健康美丽生活”的理念,多年来战略性地专注于美妆产品、成人个护及婴儿个护等日本品牌快消品。...

3月17日,优趣汇控股有限公司向港交所递交招股书。此前,该公司曾于2020年6月底向港交所递交上市申请未果。

公开资料显示,优趣汇控股秉承“汇聚优质有趣商品,引领健康美丽生活”的理念,多年来战略性地专注于美妆产品、成人个护及婴儿个护等日本品牌快消品。

根据灼识咨询报告,以2019年通过电商渠道在中国出售的日本品牌快消品GMV(商品交易总额,Gross Merchandise Volume)计,优趣汇是国内排名第一的品牌电子商务解决方案提供商。

大客户变对手影响无法预测?

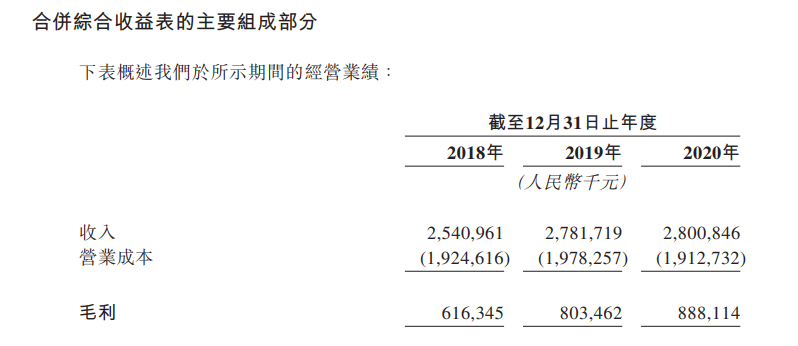

优趣汇最新递交的招股书显示,作为占有一定市场份额的代理运营及跨境电商企业,优趣汇在2018年至2020年间的收入及毛利呈现稳定增长趋势。

虽不难看出优趣汇在近三年间维持着较好的营收水平,但是相较于2019年涨幅,其2020年的收入增长幅度明显放缓。

图片来源:优趣汇招股书

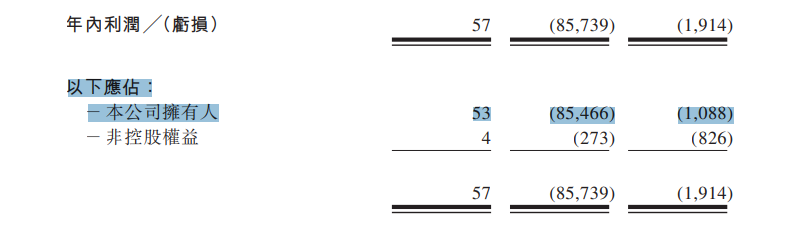

值得一提的是,优趣汇的股东应占利润已经连续两年亏损,优趣汇表示录得亏损的主要原因,是受到其大股东之一的TCL透过此前订立的一系列协议所获得的股份及其所附带的若干特殊权利的会计处理的影响。

图片来源:优趣汇招股书

相较于2019年度的利润亏损,2020年度优趣汇的利润亏损幅度有所收窄。《投资者网》就“公司是否有信心转亏为盈”等问题发函问询优趣汇董事长王勇,但未能得到公司的相关答复。

“屋漏偏逢连夜雨”,在优趣汇还未实现真正意义上的盈利之际,而优趣汇客户资生堂的业务变动或成为影响优趣汇利润逆转的重大风险。

优趣汇招股书称,其于2018年、2019年及2020年自资生堂的采购额分别占采购总额的29.2%、31.3%及41.1%。从采购规模上看,资生堂无疑是优趣汇的大客户之一,其一举一动都与优趣汇的营收息息相关。

值得一提的是,资生堂将与某私募股权基金成立新合营企业并持有部分股权,此新合营企业将获得资生堂的全球个人护理业务,包括但不限于优趣汇现时所服务的若干品牌业务。这意味着优趣汇面临着部分业务流失的风险。

对此,优趣汇在招股书中亦表示:“倘若资生堂与该股权基金的交易成功进行,我们无法预测在上述交易完成后,个人护理业务的运营或业务策略是否会发生变化,以及该交易引起的任何变化是否会影响我们与个人护理业务。”

业务突破路在何方?

实际上,深受大客户影响的优趣汇也深谙“鸡蛋不要放在同一个篮子里”的道理,因此一直在从各个方面寻求业务突破口。

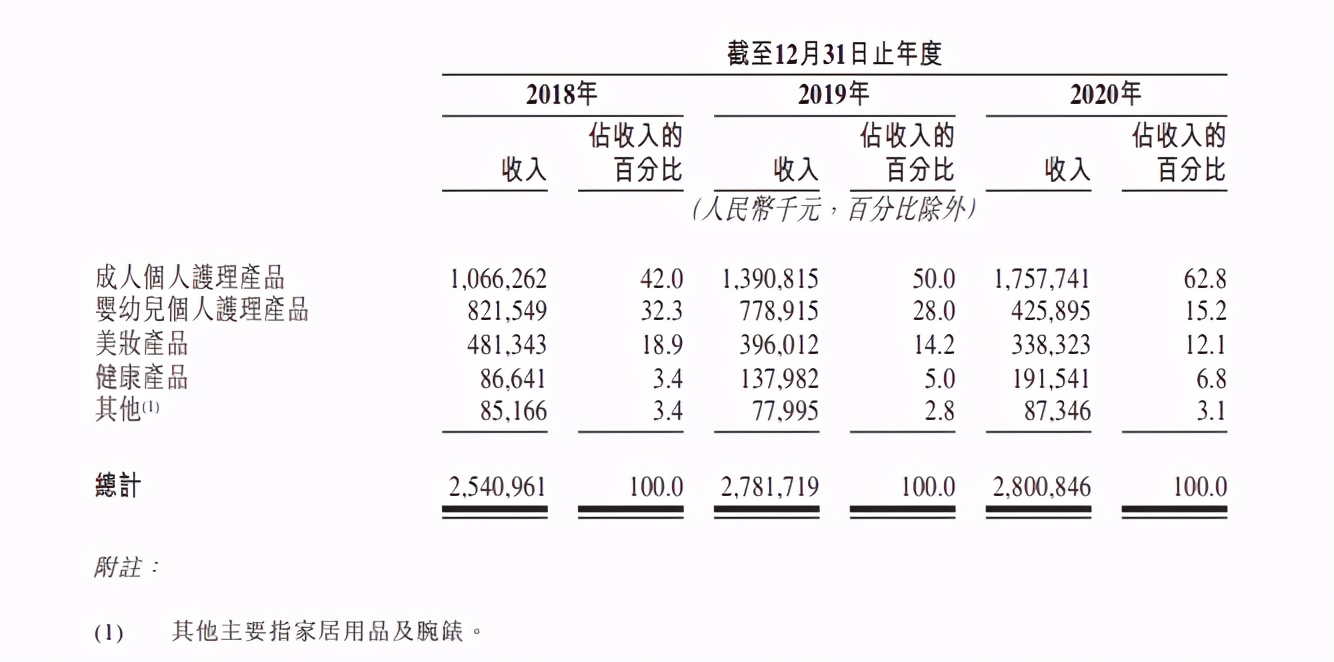

不过,从产品品类上看,优趣汇在个人护理(成人、婴幼儿)及美妆产品品牌上的收入占比大部分。仅2020年度,成人个人护理产品一项的收入占比就多达62.8%;另外,虽然在2018年至2020年间健康产品收入的比例逐年递增,但截至2020年12月31日,健康产品收入占比仍只有6.8%。

图片来源:优趣汇招股书

为了调整公司业务结构,优趣汇表示将计划进一步扩大其健康产品(尤其是OTC药品)品牌及种类,加强与海外膳食补充剂的优质新兴品牌的合作,希望将产品系列扩展至美妆及个人护理类以外。

从代理地域上看,多年来,优趣汇专注于日本品牌快速消费品,因此,其在招股书风险因素一栏中提示称,“任何可能影响中国消费者对日本产品偏好的事宜均可能对我们的业务产生重大不利影响”。

为此,优趣汇在招股书上表明“扩大代理业务地域”的策略。公司称:“我们亦计划发掘与专注于美妆及个人护理产品领域的欧洲、美国及东南亚潜在品牌合作伙伴的商业机会。考虑到电子商务平台环境不断变化,中国本土品牌亦需要我们的服务。”

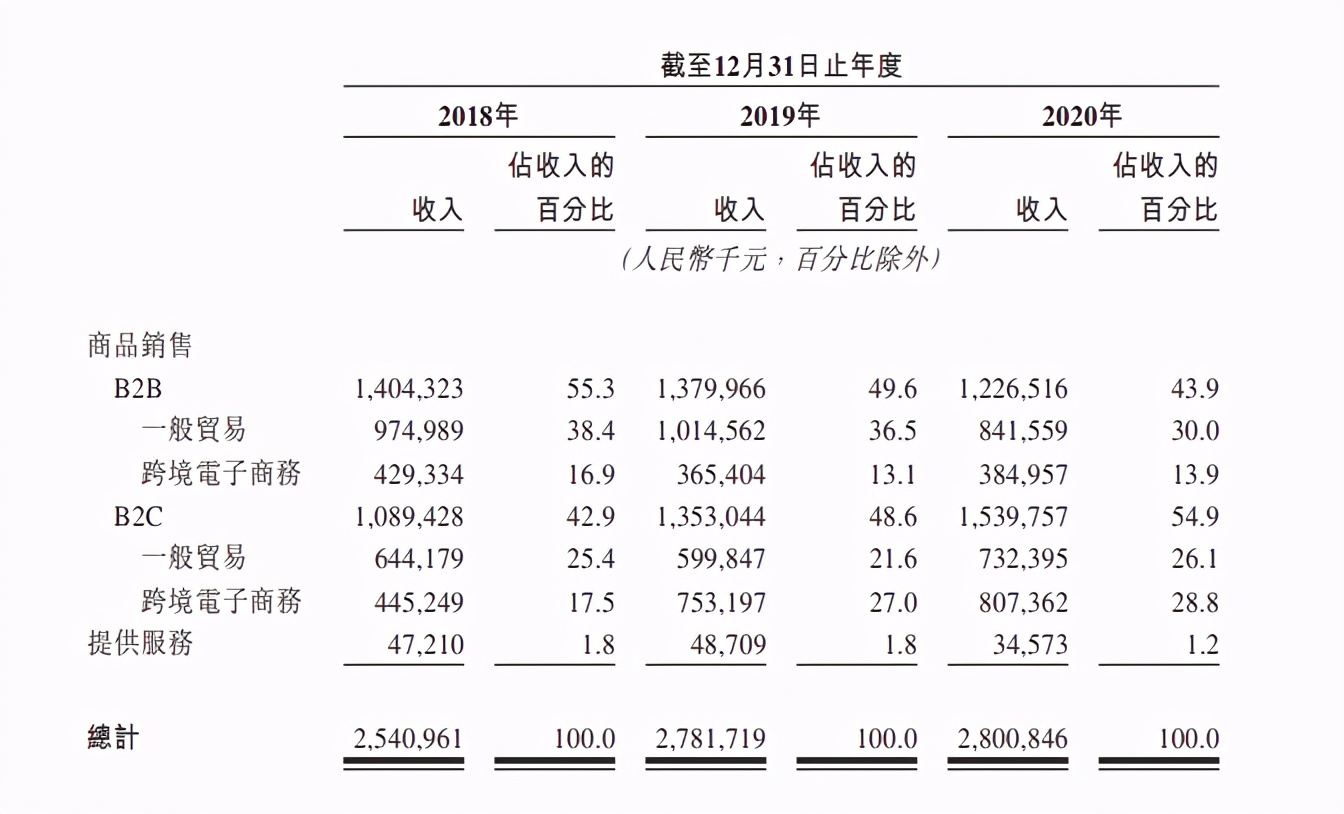

从营销方式上看,优趣汇主要以B2B及B2C的业务模式进行商品销售。由数据可知,B2C及B2B的商品销售支撑着优趣汇绝大部分的收入来源,而近三年提供服务给企业带来的收入占比只有不到2%。目前,优趣汇在主要电子商务平台上运营88间网店及在其它电子商务平台上运营5间店铺,拥有大量线上店铺开设及销售管理经验的优趣汇却盯紧了其并不熟悉的线下领域。

图片来源:优趣汇招股书

优趣汇称,有计划收购具有线下店铺运营能力的公司以及数据分析公司,亦计划投资于中国的O2O服务公司,以加强其通过线下渠道接触消费者的能力。

就“电商公司扩张线下渠道的原因”,资深跨境电商讲师任帅阳对《投资者网》表示:“扩张线下渠道的最主要原因在于提升客户购物体验,比如:线上购买线下取货、线上购买线下退货及线上购买线下维修等这些服务,极大地方便了消费者的购物。既保证了产品质量,也完善了单纯线上购物的售后服务无法解决的问题。”

产品品牌上的拓展、代理地域上的扩张加上线下渠道的开发,这些现象表明,优趣汇在创新突破的路上跃跃欲试。

借力两大利好能否乘风破浪?

除了要寻求公司内部的稳定发展,优趣汇也不想放弃继续吞食代理运营及跨境电商这块“大蛋糕”。

从线上零售及品牌电子商务两个层面的数据来看,优趣汇身处的市场领域正在经历快速发展阶段。招股书提及在中国线上零售市场的GMV由2014年的28211亿元(人民币,下同)增至2019年的人民币106324亿元,而同时中国品牌电子商务服务市场的GMV由2235亿元增至11259亿元,都有较大程度的提升。

任帅阳认为:“跨境电商近几年的发展如火如荼,越来越多的卖家看到跨境电商所蕴含的巨大潜力。由于跨境电商面向的客户群体是全世界的买家,所以消费潜力巨大。”

同时,疫情给跨境电商行业带来了机遇和积极影响。

网经社电子商务研究中心跨境电商部主任、高级分析师张周平告诉《投资者网》,疫情对跨境电商的影响突出在以下三方面:“一是带动线上消费,受疫情影响,线下消费受到抑制,为线上消费带来了全球性的机遇;二是品类增加,疫情对品类影响较大,例如:居家品类增长较快,在家里做运动,做瑜珈服装、家里运动器械等;三是市场加速变革,2020年线上贸易的走热,为跨境电商行业的模式变革以及跨境电商企业的发展带来了难得的机遇,市场变革也在加速演进。”

除疫情之外,政策利好则又给跨境电商插上了另外一个翅膀。

张周平称,利好政策包括但不限于“跨境电商综试区增加、跨境B2B出口监管新政、RCEP签署、跨境零售进口试点扩容”。

优趣汇在招股书“我们的策略”中表明,要“实现销量快速增长”、“拓展市场”及“加强领先地位”等。

而搭乘政策利好这趟快车的优趣汇能否在高速发展的跨境电商行业中乘风破浪呢?这有待时间去考证。

《电鳗快报》

热门

手机版

手机版

相关新闻