2021-04-13 10:46 | 来源:新浪财经 | | [IPO] 字号变大| 字号变小

招股书显示,维克液压2019年实现的营业收入仅3.1亿元,同比增长49.27%;该公司预计,2020年营收最高可达3.38亿元,同比仅增长8.86%,营收增速出现明显下滑。...

大牛股恒力液压珠玉在前,吸引了众多液压企业寻求上市盛宴。

邵阳维克液压股份有限公司(以下简称“维克液压”)正是其中之一。与恒力液压突破50亿元的营收相比,维克液压的规模可谓“袖珍”.

招股书显示,维克液压2019年实现的营业收入仅3.1亿元,同比增长49.27%;该公司预计,2020年营收最高可达3.38亿元,同比仅增长8.86%,营收增速出现明显下滑。

增长瓶颈再现,对维克液压的经营提出了挑战。事实上,随着南水北调工程的完善,维克液压或需新的业绩增长来源,其经营前景将面临严峻考验。

实控人曾移民加拿大

维克液压的前身为邵阳液压件厂。2003年,邵阳液压通过改制,变身成为民营企业,也即维克有限。2009年,维克有限进行股份制改造,以截至2009年11月30日7682.37万元净资产为基准,将维克有限整体变更为股份公司。其中5200万元折合为注册资本,其余2400余万元计入资本公积。

改制前后,维克液压的主营业务均为液压柱塞泵、液压缸、液压系统的设计、研发、生产销售和液压产品专业技术服务,产品广泛应用于工程机械、冶金钢铁、水利水电、军工等领域。

彼时,参与收购邵阳液压的粟武洪出资2527.17万元,持有维克液压2527.17万股股份,持股比例48.6%,为该公司第一大股东。

此后虽经多次股权转让,粟武洪始终稳居维克液压第一大股东的位置。截至2021年3月,粟武洪持有维克液压 2430.56 万股股份, 持股比例为 38.63%,为该公司实际控制人。

履历显示,粟武洪曾在1990年1月至1997年12月担任邵阳液压件厂经营处项目经理,系邵阳液压的老员工,也是收购改制的邵阳液压牵头人之一。

需要注意的是,就在粟武洪等人完成收购邵阳液压的第二年,粟武洪即向加拿大申请永居权。

招股书披露,2005年,粟武洪向加拿大政府提交永久居留权申请,并于2009年获得批准并领取移民签证。

根据加拿大政府相关政策规定,永久居民必须在获得移民签证后的 5 年内在加拿大境内居住满730天,方可保留永久居民身份。

2014年,粟武洪因未满足上述居住时限要求而主动放弃加拿大永久居民身份。同年,粟武洪旋即向加拿大政府申请了访客签证。截至目前,粟武洪仍持有加拿大政府于2018年7月签发的访客签证,有效期至2027年10月。

事实上,为了上述移民,粟武洪安排了其兄弟粟文红进行股份代持。

2006年3月,维克液压的前身——维克有限召开股东会,全体股东一致同意原股东益阳维克将其持有的1100万元出资额分别转让给高国钧300万元、粟文红365万元、刘胜刚80万元、周叶青40万元、范丽娟60万元、贺建伟30万元、蒋晓武30万元、肖满吾20万元、宋超平175万元;粟武洪将其所持的1715万元出资额转让给粟文红。

招股书披露,益阳维克转让给粟文红的365万元出资额中,有 325 万元实际转让对象为粟武洪。不过,由于粟文红当时在申请加拿大永久居留权,其将原持有的维克有限1715万元出资额以及益阳维克转让的325万元出资额,全部委托其弟弟粟文红代为持有。

截至当前,为兄代持的粟文红,持有维克液压281.03万股股份,持股比例4.47%,且自2013年以来,一直担任维克液压董事职务。

毛利下滑 南水北调难撑业绩增长

此次IPO,并非维克液压第一次冲刺资本市场。

早在2012年4月,维克液压曾意图进行创业板IPO,彼时却因净利润下滑而折戟。此次卷土重来,维克液压同样面临着业绩增速放缓的压力。

招股书披露的数据显示,维克液压预计2020年实现营收3.37亿至3.38亿元,与上年相比增长幅度为8.51%至8.86%;归母净利润约为5406.19万元至5500.11万元,与上年相比增长幅度为13.92%至 15.90%。

反观2019年,维克液压实现营业收入3.1亿元,相比2018年的2.08亿元收入增幅达到49.04%;实现归母净利润4745.65万元,相比2018年增幅高达50.62%。

营收增速由超过50%降至个位数,维克液压所面临的增长压力开始显现。

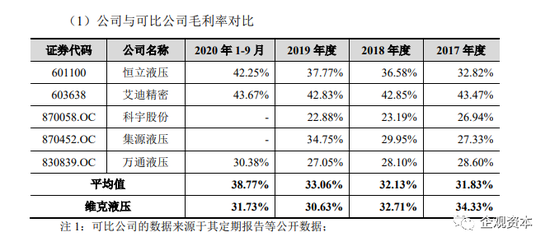

不仅如此,维克液压还面临着主营业务毛利率整体下滑的局面。2017年至2019年,该公司实现的主营业务毛利率分别为34.05%、32.66%和30.6%,呈现逐年下滑的局面。

这一局面的形成,也使得本就体量“袖珍”的维克液压,进一步拉开了和行业领先者的差距。招股书显示,2019年,维克液压的毛利率首次低于同行业平均水平,并在2020年前三季度,差距进一步加深。

维克液压主营业务毛利率持续下滑,且与同行差距拉大来源:招股书

2020年前三季度,恒力液压、艾迪精密(59.000,2.27,4.00%)的毛利率分别达42.25%和43.67%,双双创下近年来新高,可比公司毛利率的平均水平也达到38.77%,而同期维克液压的毛利率仅有31.73%,远低于行业平均水平,遑论行业龙头。

业绩失速和毛利率下滑的双重冲击,或与维克液压参与南水北调项目实现的收入曲线紧密相关。

2017年至2019年,维克液压向南水北调中线干线工程建设管理局提供技术服务和备品备件销售等,确认的收入分别为1468万元、1835.51万元以及3871.18 万元,占各期营业收入的比例分别为 9.86%、8.83%和12.47%。在2017年至2019年,南水北调中线干线工程建设管理局始终是维克液压的第一大客户。

需要注意的是,南水北调自2003年开工,到2014年12月南水北调中线工程正式通水,维克液压却始终未实现拳头液压产品的销售,而仅提供技术服务和备品备件等。

即便如此,南水北调项目,也给维克液压的利润率带来了明显改观。

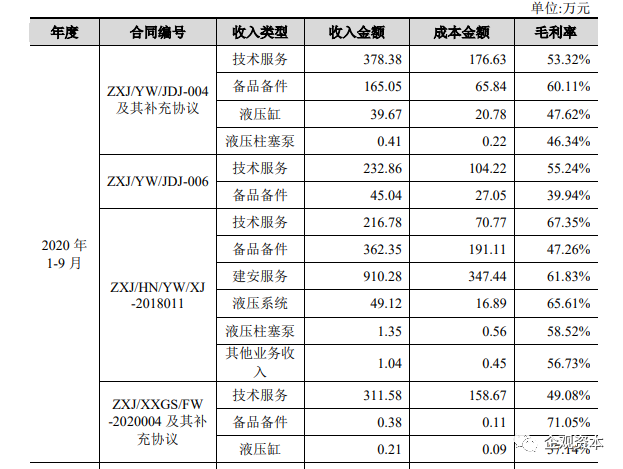

维克液压与南水北调项目产生的收入,大部分毛利率超过50%来源:招股书

招股书显示,2020年前三季度,维克液压与南水北调签订4类合同,提供了15项产品或服务,其中10项毛利率超过50%,最高甚至超过70%。

2019年,维克液压向南水北调提供了11项产品或服务,其中有7项毛利率超过50%;2018年,5项产品或服务中,2项毛利率超过50%;2017年,该公司实际提供的7项产品或服务中,5项毛利率超过50%。

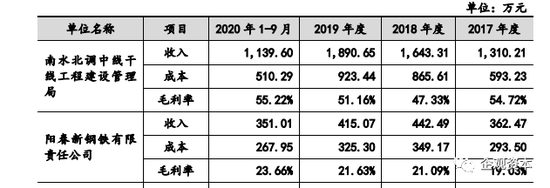

仅以其中的技术服务为例,2017年至2020年前三季度,维克液压向南水北调中线干线工程建设管理局提供技术服务产生的收入分别为1310.21万元、1643.31万元、1890.65万元以及1139.6万元,同期实现的毛利率分别为54.72%、47.33%、51.16%和55.22%。

技术服务收入中,维克液压向南水北调和企业提供服务产生的毛利率,相差1倍有余。来源:招股书

与此形成鲜明对比的是,该公司向阳春新钢铁有限公司提供的技术服务,在上述期间的毛利率分别为19.03%、21.09%、21.63%以及23.66%,不及南水北调项目的一半,足可见维克液压在该项目上,获得的收益之大。

这也意味着,南水北调虽然仅占据维克液压10%左右的营收,但其利润占比更高,对于维克液压盈利的影响不可轻视。风险在于,随着南水北调项目运营完善,仅靠提供技术服务和备品备件,似难以支撑维克液压业绩保持长期稳定增长。

阴云已经酝酿。据维克液压招股书显示,2017年以来,维克液压三次和南水北调项目签署合同。2017年3月,双方签订的合同金额超过5600万元;2018年8月,双方再次签署金额为4278.23万元的合同;2020年3月,双方第三次签署合同,这一次的合同金额,锐减至1641.48万元。

高毛利项目合同金额持续下降,维克液压的上市路,或许不会平坦。

《电鳗快报》

热门

手机版

手机版

相关新闻