2022-01-20 10:32 | 来源:证券市场周刊 | | [IPO] 字号变大| 字号变小

好达电子主要从事声表面波射频芯片的研发、设计、生产和销售,是兼具芯片设计技术、制造及封测工艺、标准化量产出货能力的国内厂商。......

2021年11月26日,无锡市好达电子股份有限公司(下称“好达电子”)通过科创板上市委员会审核,随即进入递交注册申请阶段。好达电子此次IPO拟募资9.6亿元,其中,6.5亿元用于声表面波滤波器扩产建设项目,1.07亿元用于研发中心建设项目,2亿元用于补充流动资金。

好达电子主要从事声表面波射频芯片的研发、设计、生产和销售,是兼具芯片设计技术、制造及封测工艺、标准化量产出货能力的国内厂商。好达电子主要产品包括滤波器、双工器和谐振器,广泛应用于手机、通信基站、物联网等射频通讯相关领域。

不过,值得注意的是,2021年12月20日,证监会官网公布了好达电子注册阶段问询问题,证监会请公司进一步说明经销客户销售主要去向;结合经销商终端客户、直销客户产品出货量等情况说明销售收入增长的合理性;说明公司调整收入确认政策表述以及客户签字单据前后,公司关于保证收入确认准确性的相关内控制度是否健全并有效执行。

由此可见,尽管已获交易所审核通过,但在注册阶段证监会仍对好达电子客户出货量和销售收入真实性保持极大的关注。

关联交易隐藏销售迷局

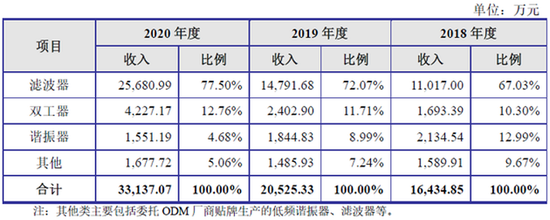

招股书显示,2018-2020年,好达电子实现营业收入分别为1.65亿元、2.06亿元、3.32亿元;实现净利润分别为2880.42万元、2886.52万元、4680.35万元。

从收入结构来看,滤波器是好达电子主要业务,2018-2020年的营收占比分别为67.03%、72.07%、77.5%;双工器业务近两年呈现大幅增长趋势,2018-2020年的营收占比分别为10.3%、11.71%、12.76%;相比之下,谐振器业务收入则逐年下降,2018-2020年的营收占比分别为12.99%、8.99%、4.68%。

从业绩贡献来看,滤波器和双工器业务的高速增长驱动好达电子总营收和扣非净利润增长较快,近3年年均复合增长率分别为42%、28.14%。而在毛利率方面,公司整体维持在45%左右,但从加权平均净资产收益率来看,公司近3年呈逐年下降的趋势。由此可见,好达电子毛利率增速和净资产收益率出现明显的背离迹象。

根据好达电子的解释,公司声表面波滤波器、双工器已具有较强的市场竞争力和较高的品牌知名度,并且已通过小米、OPPO、华为、华勤、龙旗、中兴、广和通(49.410,-0.26,-0.52%)等知名厂商的验证并实现量产销售。

但实际上,好达电子相关产品的销售似乎与其声称的“有较强的市场竞争力和较高的品牌知名度”关系不大,从公司对大客户存在较高的依赖度可见一斑。

数据显示,2018-2020年,好达电子对前五大客户的销售占比分别为44.64%、54.01%和58.22%,客户集中度逐年上升。此外,同期公司关联交易占总营收的比重分别为0.98%、22.86%和29.75%,亦逐年攀升。值得注意的是,2018年,好达电子关联交易占比仅为0.98%,而到了2019年,这一占比就大幅上升到22.86%,究竟是什么原因促使关联交易占比发生了根本变化呢?

招股书显示,好达电子的销售关联方主要是小米和华勤,公司对小米的销售内容主要为滤波器,2018-2020年的销售额分别为111.47万元、4135.09万元、5406.32万元,占营收的比例分别为0.67%、20.03%、16.26%;公司对华勤的销售内容为滤波器和双工器,2018-2020年的销售额分别为28.58万元、556.62万元、4209.48万元,占营收的比例分别为0.17%、2.7%、12.66%。从上述数据可知,好达电子对小米和华勤的销售额和占比与上述关联交易的变化趋势高度一致,即2019年均出现了陡然大幅增长的“异常”。

据招股书披露,小米通过小米基金于2018年9月入股好达电子,目前持有公司5.3%的股份;华勤分别通过摩勤智能、宽联投资于2018年9月、2018年12月入股好达电子,目前持有公司7.68%的股份。由此可见,上述小米、华勤等主要关联方相关公司在2018年均通过增资持有了好达电子的股权,随即在2019年的销售额和占比均实现大幅提升。市场很想知道,对好达电子而言,上述几乎在同一时间入股的公司究竟是股东还是客户?

技术研发滞后陷困境

成立于1999年的好达电子一直专注于声表面波芯片的研发生产,通过持续创新不断推出满足下游需求的新产品。2001年,好达电子即开发出应用于对讲机等领域的声表面波滤波器,2004年开发出应用于模拟电视、数字电视等领域的声表面波滤波器,2013年开发出应用于智能手机的声表面波滤波器和双工器。

据了解,滤波器是射频前端芯片中价值量最高的细分领域,滤波器、功率放大器、开关等产品价值量占比分别为53%、33%、7%。根据相关机构的预测,2017-2023年,全球移动终端和WIFI射频前端芯片市场规模将从150亿美元增长至350亿美元,复合增长率为15%。

尽管成立时间较早,但在最能体现价值的射频前端芯片领域中,专注于声表面波芯片的好达电子的发展似乎并无多少先发优势,与成立较晚的同行可比公司(如卓胜微(271.560,-5.94,-2.14%)、信维通信(23.650,-0.15,-0.63%)和麦捷科技(12.700,-0.29,-2.23%))相比,好达电子业绩增长明显落后。尤其是同处于无锡的卓胜微,从低端的射频低噪声放大器和射频开关市场切入,不断开拓新品类和重要战略客户,逐步成长为国产射频龙头。

数据显示,卓胜微近6年营收和扣非净利润年均复合增长率分别为99.94%、129.39%,而好达电子2018-2020年营收和扣非净利润年均复合增长率分别为42%、28.14%,好达电子不仅营收和净利润增速明显低于卓胜微,而且营收增速高于净利润增速,公司净利润增长凸显较大压力。

目前国内滤波器的自给率不足5%,随着5G和物联网应用的普及,相关产品对滤波器的需求将大幅提升,未来仍有很大的上升空间。虽然市场整体看好滤波器赛道,但决定公司在行业内地位的重要因素仍是对核心关键技术的掌握。

与行业技术水平相比,好达电子产品的部分关键性能指标已能达到国外龙头厂商的参数水平,但是核心技术储备上仍稍显竞争力不足。招股书显示,好达电子现阶段主要掌握声表面波射频芯片精确仿真技术等4项自主研发的主要核心技术,但截至招股书披露日,好达电子却因专利侵权被国际龙头厂商村田制作所(下称“村田”)提起诉讼,且尚未开庭宣判。

2021年1月、2021年9月,村田对好达电子共提起五起诉讼,声称公司共五种型号滤波器产品对其造成侵权行为,请求法院判令好达电子停止侵权行为并合计赔偿130万元,且保留其根据后续在诉讼中获得的证据以及好达电子侵权延续造成的损失而向好达电子主张侵权赔偿金的权利。

虽然专利侵权诉讼仍有一定的不确定性,对好达电子日常经营产生的影响也有待诉讼结果的落地,但对正在冲刺科创板的好达电子而言,此次专利侵权诉讼事件的最大影响在于向市场彻底揭开了公司技术研发和创新能力的软肋,以及由此引发的对公司是否真正具备科创属性的质疑。

对此,好达电子表示,公司已制定技术替代方案,并将逐步减少涉嫌侵权产品的生产和销售。出于谨慎性考虑,未来公司将不再导入涉诉产品进入客户新机型的合格原材料目录。同时,好达电子也进行了风险提示,若未来公司在上述诉讼中败诉,且不排除后续村田就其他专利向公司提起新的诉讼请求的可能性。此外,考虑到或有败诉的可能性,好达电子对赔偿金额和业绩影响做了测算,但公司向交易所申请了豁免披露,诉讼对公司未来业绩持续性影响仍需拭目以待。

核心技术官司缠身、业绩增长后劲不足,或许意味着好达电子正面临着5G技术研发滞后的经营困境。

招股书显示,目前,好达电子滤波器、双工器主要应用于手机射频前端,以2G、3G、4G手机为主,5G产品的销售收入占比较小。2018-2020年及2021年上半年,好达电子可适用于5G通信新增频段的滤波器的销售收入占公司主营业务收入的比例分别为0.29%、0.74%、7.41%和9.78%。

在5G应用日臻成熟的大趋势下,4G实际上正逐步被淘汰,但好达电子的主营业务收入仍主要由4G所支撑,如果公司不能尽快完成向5G的转变,则公司的毛利率和市场份额都将随着4G技术的淘汰而逐渐丧失。

现在问题的关键就在于在向5G转换的大趋势中,好达电子在核心新技术的研发上并未有所进步和突破。据招股书披露,好达电子申请的专利里面并没有关于5G的专利,而且现有专利都是以前年度形成的,近年来并未形成过硬的核心专利。由此,市场不得不怀疑好达电子研发创新能力的持续性。

通过检索好达电子形成主营业务的专利之一的《一种超大带宽声表面波滤波器》的相关专利可以发现,其相关度前200家专利中,目前有69件专利处于“有权”状态,相关有权专利的申请日在2016年12月之前的占比超95%,最早的可以追溯到1998年,而此时好达电子甚至尚未成立;而且,在69件相关有权专利中,申请(专利权)人为村田的专利多达41件,而好达电子和村田目前正处于诉讼状态。基于此判断,好达电子专利技术的原创性和先进性存在较大的不确定性,令人担忧。

《电鳗快报》

热门

手机版

手机版

相关新闻