2022-03-11 08:45 | 来源:东方财富网 | | [IPO] 字号变大| 字号变小

赛维时代是通过Amazon、Wish、eBay、Walmart等第三方电商平台和一些垂直品类自营网站向全球消费者销售包括服饰配饰、运动娱乐、百货家居等时尚产品的一家跨境电商平台。....

疫情下越来越多的消费者转向线上购物。近年来,出口跨境电商也获得了投资者格外关注。

此前一度火出圈的出口跨境电商SHEIN在 2020年完成 E轮融资,估值已超过150亿美元,目前正筹划海外上市。已经递交招股书的赛维时代与SHEIN的业务类似,业绩也十分亮眼。赛维时代 2019年和2020年净利润分别增长了9倍和7倍。

但这并不是出口跨境电商故事的全部。另一家赛维时代的可比公司,跨境通(002640.SH)收入却连年下滑,2020年还被出具了无法表示意见的审计报告。

出口跨境电商境况可谓冰火两重天。赛维时代业绩快速增长背后原因是什么?是否还存在其他的风险?

靓丽业绩靠压缩销售费用

赛维时代是通过Amazon、Wish、eBay、Walmart等第三方电商平台和一些垂直品类自营网站向全球消费者销售包括服饰配饰、运动娱乐、百货家居等时尚产品的一家跨境电商平台。

2019年到2021年上半年,赛维时代营业收入分别为28.8亿元、52.5亿元和29.1亿元,同比分别增长28.2%、82.5%和26.8%。同期,赛维时代净利润分别为5400万元、4.51亿元和2.58亿元,同比增长915%、733%和9.3%。

值得注意的是,2019年赛维时代净利润增速虽然达到了9倍,但此前多年的净利润基数都非常低,甚至出现亏损。赛维时代业绩真正爆发是在2020年,疫情促使消费者转向线上购物,但这也同样考验公司业绩持续性。事实上,2021年上半年,赛维时代净利润增速就已回落至9.3%。

赛维时代业绩爆发的另一个原因是压缩销售费用。营业成本和销售费用是电商平台的两大主要支出。赛维时代2018年到2020年的毛利率分别为 65.70%、66.21%和66.81%,基本维持稳定。同期,销售费用占营业收入的比分别为60.47%、57.72%和50.51%。2020年比之前年份下降7.2个百分点。这样一来,赛维时代在2020年的净利率就达到了8.58%,比之前1.88%提高了6.7个百分点。这也是赛维时代2020年业绩爆发的最直接原因。

销售费用主要包括物流费用、销售平台费、业务推广费及职工薪酬。

赛维时代物流费用占比整体呈下降趋势,从2018年的40.3%下降到2021年上半年的36.5%。赛维时代配送分为FBA配送、海外第三方配送和国内直邮。其中,FBA配送和海外第三方配送占比较大,招股书数据显示两者的物流费率近年来成下降趋势。但实际上,因疫情影响物流运力普遍紧张,各物流渠道均有一定比例提价。对此,公司表示是因为品牌商品平均单价逐年增加,订单平均运费降低。

图片来源:招股书

赛维时代的业绩虽然十分亮眼,但也有风险点值得投资者关注。

报废存货解释前后矛盾

赛维时代第一个风险来自存货。

随着业务规模扩大,赛维时代存货迅速增长。2018年到2021年上半年,公司存货账面价值从4.0亿元增加到9.2亿元。如果未来产品不能持续紧跟市场需求变化,导致存货周转不畅、周转率下降,则可能存在存货跌价风险。2020年,赛维时代报废了1.2亿元产品,占当年营业收入的2.37%。2021年上半年,赛维时代报废产品为6500万元。

证监会在问询函中也关注到了该问题,但赛维时代的解释存在前后不一。

赛维时代在招股书中表示:报废上述产品是因为报告期内库龄3 年以上的存货占比逐渐升高,部分库龄较长的产品可能存在难以实现最终销售的情况,因此对这些库龄较长的产品进行报废处理。

然而,在审核问询函中赛维时代对此又表示:报废商品涵盖了各个库龄段,主要是疫情期间百货家居及健身器材类等仓储空间占用较大的商品增长迅速,引发短期内仓储空间紧张而提前报废、清理部分库存商品,而不是因为这些商品无法实现最终销售。2020年赛维时代美国仓出售的大件产品(运动娱乐和数码汽摩)为22.9万个,确实比2019年的12万个增长不少。但需要注意的是,同年,赛维时代大力布局海外仓,在美国东部、西部共增加4个仓库,仓储面积同比增加140%,开展物流服务业务(仓储运营、末端配送等)的收入还增长超2倍。

存货计提比例低于同行

而且,赛维时代对存货跌价准备的计提力度也值得商榷。

赛维时代有超50%的收入来自服装配饰,产品涵盖连衣裙、衬衫等男女成衣以及家居服、睡衣、瑜伽服等贴身衣物。以2020年数据为例,赛维时代存货跌价准备为8300万元,占当年存货账面价值的8.95%(即存货跌价比),未报废产品为17%-19%。选取成衣品类可比公司对比看,欣贺股份(002016.SZ)2020年存货跌价比为27.7%;浪莎股份(600137.SH)2020年存货跌价比为34%。赛维时代存货跌价的计提比例整体偏低。

而且,赛维时代对库龄在2-3 年服装配饰采用的存货跌价准备计提比例为30%,低于同行业可比公司天泽信息(300209.SZ)、华鼎股份。对此赛维时代以2020年6月30日为基准日,重新评估了2017年末和2018年末2-3年库龄段的期后销售情况,已实现销售比例分别为94.53%和 67.61%,平均毛利率分别为57.80%和63.43%。赛维时代表示,这些商品期后销售比例较高且毛利率水平正常,因此针对2-3年库龄段计提30%的坏账准备合理。

但是,赛维时代2017年和2018年的存货整体规模只有4亿元左右。其中,2-3年的存货规模也小。2020年赛维时代业绩爆发式增长,因此能够消化掉2-3年库龄的存货有一定偶然性。随着库存规模日益增加,2-3年库龄的存货也将大幅增加,未来赛维时代的收入还能否维持高增长仍未可知。因此,简单以2020年能够去化2-3年库龄的库存说明30%计提比例的合理性并不充分。

内部交易成“黑洞”

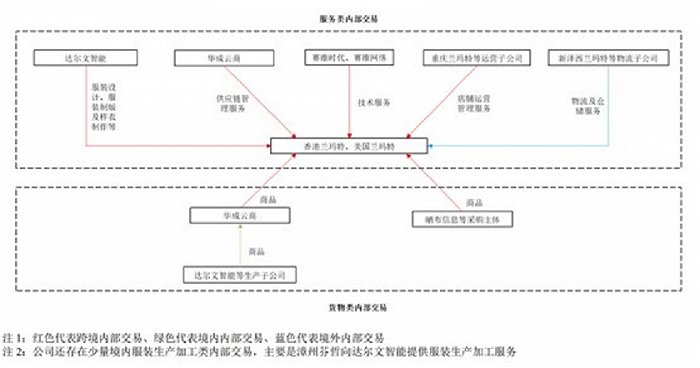

赛维时代特殊的组织架构也给审计增加了难度和风险。

赛维时代共有31家子公司、1家参股公司以及2家分公司。此外,公司体系内还有716家店铺公司。

赛维时代的母公司主要承担集团总部实体运营角色,主要收入来源为向子公司提供IT服务。但由于母公司并非只承担管理型费用支出的控股公司,因此赛维时代不是控股型公司。

赛维时代各子公司主要按其职能与分工可分为采购与出口类主体、生产类主体、仓储及物流类主体、销售类主体、运营类主体五类。总体上,赛维时代的境内子公司主要承担采购生产和店铺运营职能,但产品销售收入主要通过境外子公司实现,因此公司存在大量跨境内部交易。

图片来源:招股书

2018年到2021年上半年,赛维时代内部交易总额分别为7.7亿元、12.5亿元、30.9亿元和18.3亿元。公司内部交易占总收入的比例并不稳定,2018年到2021年上半年,分别为34.3%,43.4%、58.8%和62.9%。

而且,大量内部交易会涉及交易价格是否公允的问题,集团成员间的内部交易也需要按照收入最终是否实现进行抵消。例如,采购部门采购了关联方的产品后,该商品如报告期内最终没有实现对外销售,则在合并报表时应将上述金额予以抵消。但赛维时代的招股书并未披露该金额。

《电鳗快报》

热门

手机版

手机版

相关新闻