2022-05-19 09:22 | 来源:环球网 | | [IPO] 字号变大| 字号变小

真兰仪表的参股股东“河北华通燃气设备有限公司”是中燃燃气的控股子公司,真兰仪表持股比例为33.34%,且这家参股公司也是真兰仪表的主要客户之一;招股书还披露,真兰仪....

上海真兰仪表科技股份有限公司产品主要包括宽量程系列膜式燃气表、家用智能系列燃气表、工商业智能系列燃气表与流量计、远程集中抄表系统等,该公司目前正在申请与创业板上市,保荐机构为华福证券。

真兰仪表成立于2011年11月,由上海华通企业集团有限公司和自然人李诗华等现金出资成立,当时公司的名称还是“上海华通实业有限公司”,后于2012年12月整体变更为股份有限公司,华通机电集团有限公司对公司的持股比例为50%。也是在2012年12月,真诺测量仪表(上海)有限公司拟在华通有限股改后对其战略投资,公司的名称才变更为“上海真兰仪表科技股份有限公司”。截止到2019年实施股东增资时,上海华通企业集团有限公司已不再持有真兰仪表的股权。

真兰仪表的参股股东“河北华通燃气设备有限公司”是中燃燃气的控股子公司,真兰仪表持股比例为33.34%,且这家参股公司也是真兰仪表的主要客户之一;招股书还披露,真兰仪表对中国燃气销售主要为对河北华通的销售,而中国燃气则是真兰仪表的第一大客户,2021年销售金额高达8816.04万元。这家参股公司注册成立于2014年1月,当时公司已经放弃了“华通”的名称标识字样、更名为真兰仪表,至于在成立的参股子公司名称中沿用了“华通”的名称标识的原因,真兰仪表并未接受记者采访。

根据邯郸冀南新区官方新媒体在2019年3月发布的《河北华通燃气设备有限公司总经理李诗华一行到新区考察洽谈》,其中提到:河北华通燃气设备有限公司总经理李诗华一行到新区就华通燃气项目进行考察洽谈。从该报道内容来看,真兰仪表的董事长李诗华以河北华通总经理的身份代表河北华通对外洽谈业务;另据招股书第78页也披露到:“除上述薪酬外,2021年度,李诗华、徐荣华在河北华通分别领取3.33 万元、27.35万元”。

再来看真兰仪表的财务数据,该公司在2019年到2021年营业收入同比增幅分别为40.87%、34.61%和25.09%,同期扣非归母净利润同比增幅分别为43.9%、26.54%和7.77%,扣非归母净利增速逐年下降,在2021年几乎出现增收不增利的情形。

2019年到2021年公司综合毛利率分别为37.46%、39.83%和38.91%,表现较为稳定。对标同行业可比上市公司秦川物联,该公司2019年到2021年综合毛利率分别为43.87%、39.18%和35.89%,呈现逐年下滑趋势,2022年一季度毛利率则大幅下滑至25.43%,直接导致该公司出现账面亏损,对此秦川物联给出的分析为:“报告期内市场竞争激烈及新冠疫情加剧,销售价格有所下滑,订单延缓产量有所下降,导致产品单位成本增加,毛利率下滑。”这也预示着真兰仪表在2022年也面临较大的经营压力和业绩下滑压力。

与此同时,根据招股书第216页披露,真兰仪表主营业务为燃气计量仪表及配套产品的研发、制造和销售,而公司的控股股东真诺上海及其子公司福州真兰、米诺北京主营业务为水表、热量表、烟感器等产品的生产或销售,未涉足燃气计量仪表领域,因此发行人与控股股东及其控制的其他企业不存在同业竞争。

真诺测量仪表(上海)有限公司是德国米诺真兰集团在亚洲地区的家全资子公司,作为大中华地区总部,专业研发、生产水表、热量表等精密在线测量仪表,每年数百万只的水表和热量表行销全球各地。根据米诺-真兰集团的官方网站介绍,该公司的业务范围中涉及到提供燃气表的相关业务表述,这也与招股书中披露的不存在同业竞争的信息存在矛盾。

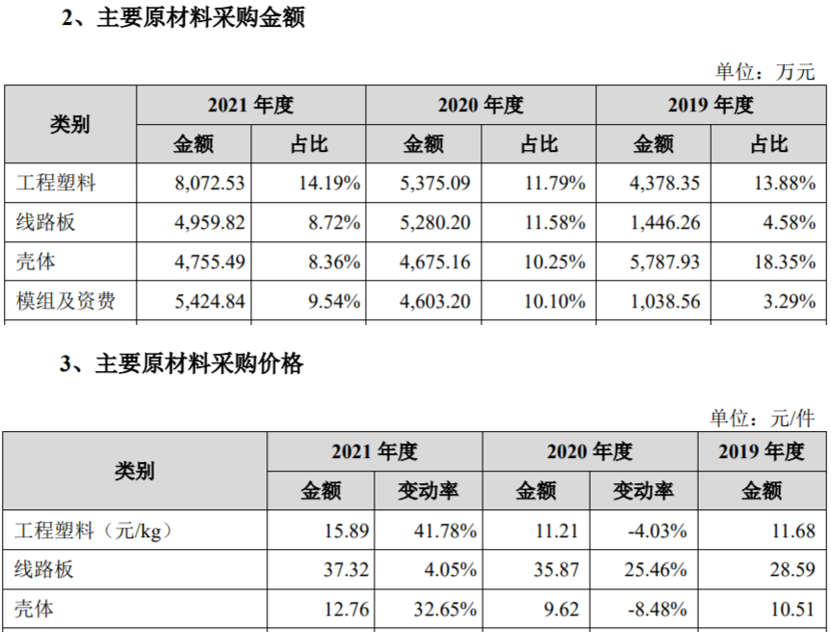

此外,根据招股书披露,真兰仪表的核心产品燃气表的产量在2021年明显增长,从2020年的534.13万台增加到2021年的648.81万台,增幅约在20%左右,这本身就带来了公司主要原材料如工程塑料、线路板、壳体等消耗数量的增长;与此同时,公司的原材料存货余额也从2020年末的4655.31万元大幅增加到2021年末9451.41万元,也即公司在2021年中加大了原材料存货的储备数量。上述两个原因共同导致公司在2021年采购的原材料数量,同比2020年的采购数量增幅,应当高于同期产品产量的增幅。

但事实上,根据招股书披露的采购数据来看,工程塑料采购单价从2020年的11.21元/件增加到2021年的15.89元/件、同比增长了41.78%的同时,工程塑料采购金额却仅从2020年的5,375.09万元增加到2021年的8,072.53万元、同比增幅仅为50%,剔除掉采购单价上涨的因素之后,工程塑料实际采购数量增幅仅在10%左右,明显低于同年产品产量的增幅。

还不仅如此,原材料壳体在采购单价大幅上涨32.65%的背景下,采购金额却仅同比微增;线路板在采购单价微涨的背景下,采购金额却同比减少了5%以上,这都指向公司在2021年采购的线路板、壳体等原材料数量显著减少,这与产品产量同比大增20%的数据显著背离。

招股书还披露到,2021年真兰仪表采购的壳体原材料金额总共是4755.49万元。与此同时招股书披露公司壳体原材料的供应商主要包括“浙江巨宏仪表有限公司”和“浙江古弓工贸有限公司”,2021年的采购金额分别为2427.49万元和2423.18万元,也即仅向这两家供应商采购的壳体金额就已经高达4850万元,甚至超过了同年真兰仪表采购的壳体原材料总金额,并不符合正常的数据逻辑。

《电鳗快报》

热门

手机版

手机版

相关新闻