2022-06-09 11:12 | 来源:资本邦 | | [科创板] 字号变大| 字号变小

公司以Fabless模式经营,聚焦于电源管理类集成电路产品的研发、设计与销售,系国家鼓励的重点集成电路设计企业、高新技术企业。公司拥有超过600款在售产品,覆盖了DC/DC....

6月9日,资本邦了解到,钰泰半导体股份有限公司(下称“钰泰股份”)科创板IPO获上交所受理,本次拟募资7.5亿元。

图片来源:上交所官网

公司以Fabless模式经营,聚焦于电源管理类集成电路产品的研发、设计与销售,系国家鼓励的重点集成电路设计企业、高新技术企业。公司拥有超过600款在售产品,覆盖了DC/DC、AC/DC、LDO、电池管理、PMU等电源管理细分品类,广泛应用于通信设备、工业控制、消费电子等诸多领域。

图片来源:公司招股书

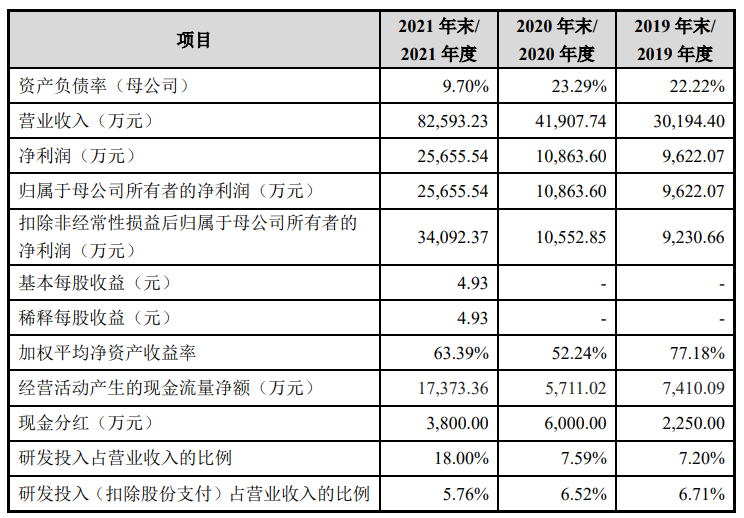

财务数据显示,公司2019年、2020年、2021年营收分别为3.02亿元、4.19亿元、8.26亿元;同期对应的归母净利润分别为9,622.07万元、1.09亿元、2.57亿元。

根据《上海证券交易所科创板股票发行上市审核规则》第二十二条,发行人选择的具体上市标准为“(一)预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。具体分析如下:

(一)市值标准

综合公司报告期内外部股权融资估值以及采用市盈率法得到的评估结果,本次公开发行后发行人预计市值不低于人民币10亿元。

(二)财务指标

根据天健所出具的标准无保留意见的《审计报告》(天健审[2022]6-40号),发行人2020年度、2021年度归属于母公司所有者的净利润(扣除非经常性损益前后孰低数)分别为10,552.85万元、25,655.54万元,发行人最近两年归属于母公司所有者的净利润为正且累计净利润不低于人民币5,000万元。2021年度经审计的营业收入为82,593.23万元,归属于母公司所有者的净利润(扣除非经常性损益前后孰低数)为25,655.54万元,发行人最近一年净利润为正且营业收入不低于人民币1亿元。

本次募资拟用于高性能电源管理类模拟芯片研发及产业化项目、车用电源管理芯片研发项目、南通研发及测试中心建设项目、补充流动资金项目。

图片来源:公司招股书

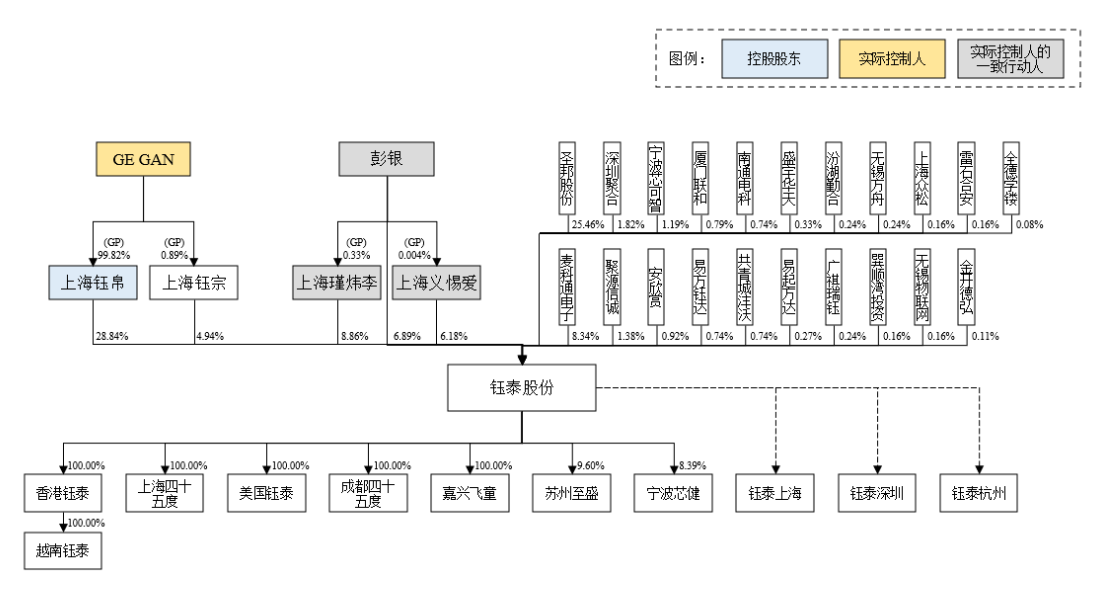

截至本招股说明书签署日,上海钰帛直接持有发行人28.84%的股份,系发行人控股股东,GEGAN通过其控制的上海钰帛、上海钰宗,及与其保持一致行动的彭银、上海义惕爱、上海瑾炜李,合计控制发行人55.71%的表决权,系发行人的实际控制人。

钰泰股份坦言公司存在以下风险:

(一)政策环境变化及国际贸易摩擦的风险

集成电路是关系国民经济和社会发展全局的基础性、先导性和战略性产业,国家各级政府部门出台的一系列法规政策,极大地推动了行业的健康发展和集成电路的国产化进程。若产业政策支持力度减弱,可能会对公司经营造成不利影响。

近年来,伴随全球半导体产业格局的调整,西方发达国家开始推动中高端制造业回流,对中国半导体产业的发展造成了重大影响。如果国际贸易摩擦进一步加剧,可能导致公司的晶圆采购、向部分客户的销售等日常经营活动受到限制,从而对公司的经营业绩产生不利影响。

(二)经营业绩无法持续快速增长的风险

报告期内,公司营业收入分别为30,194.40万元、41,907.74万元和82,593.23万元,增长率分别为38.79%和97.08%;公司的综合毛利率分别为46.31%、44.56%和56.06%;归属于母公司所有者的净利润分别为9,622.07万元、10,863.60万元和25,655.54万元,增长率分别为12.90%和136.16%。受下游需求拉动、国产化替代机遇等因素影响,公司收入、利润规模增长迅速;此外,受到缺芯浪潮引发的芯片价格上涨、采购成本和产品销售结构变化等因素的综合影响,报告期内公司综合毛利率较高且2021年度毛利率增幅较大。

随着上游产能供给上升、产能紧张程度缓解,而下游采购难度下降甚至可能发生去库存化情形,公司产品可能会面临需求下降及价格下跌的压力,公司可能无法保持收入的持续增长;若未来出现市场环境变化、产品竞争力下降等情形导致销售价格下降,或发生产能供应持续紧张、原材料价格持续上涨等情形导致采购成本上升,或因收入结构变动导致高毛利产品收入占比下降,可能导致公司无法保持高毛利率,对公司的盈利能力带来不利影响,公司可能无法保持经营业绩的持续快速增长。

此外,2022年3月以来,奥密克戎病毒在国内传播,给国内物流及产业链上下游的生产活动带来一定挑战。因主要办公地上海受疫情影响,公司的采购、生产及销售等环节均受到一定程度的不利影响。

(三)供应链相关风险

公司采用Fabless经营模式,不直接从事生产活动,对外采购内容主要为晶圆制造和封测加工。报告期内,公司向前五大供应商合计采购的金额占同期采购金额的比例分别为81.12%、80.89%和80.26%,集中度较高。由于晶圆制造和封装测试环节中,具备成熟工艺水平和产能保障能力的供应商数量有限,公司采购集中度较高的情况在短期内仍将持续。

随着芯片国产化进程的加速,国内半导体行业芯片代工需求增长迅速,上游晶圆制造、封装测试厂商产能趋紧。2021年下半年以来,公司采购价格出现了一定幅度的上涨。如果未来市场供需失衡,或公司核心供应商的生产和经营状况发生不利变化,可能因无法及时出货而影响公司产品交付和流片进度,给公司的日常经营带来不利影响;若采购价格出现大幅上涨,但公司无法及时将成本上涨传导至下游客户或采取其他有效应对措施,则将对公司的毛利水平和盈利能力产生不利影响。

(四)存货金额较大及发生跌价的风险

公司主要根据客户的预计需求,结合实际产能来制定采购和生产计划、调整备货水平。报告期各期末,公司存货账面价值分别为3,759.80万元、9,023.00万元和16,985.91万元,占各期末流动资产的比重分别为20.07%、34.91%和23.66%。

随着公司业务规模的扩大,公司存货余额也不断上升。此外,由于芯片代工厂商的产能紧张、供应商生产周期延长、采购价格上升,公司出于锁定产能、成本控制的考虑而提升了备货需求,期末存货余额不断上升。若因市场竞争加剧、客户需求变更等原因导致公司存货滞销或销售价格大幅下跌,则存在进一步计提存货减值准备的风险。

(五)募集资金投资项目相关风险

公司本次募集资金投资项目包括高性能电源管理类模拟芯片的研发及产业化、车用电源管理芯片的研发,涉及的技术和产品要求较高、验证周期较长。目前,公司电源管理芯片销售以通用型为主,更高性能的产品需要公司研发团队进行技术的持续革新和产品的深度优化,且需要导入终端客户进行产品验证,涉及流程较多、周期较长。此外,公司车用电源管理芯片销售收入规模较小,公司需要进行大量的技术攻坚和测试工作以满足车用需要、通过车企认证。如果研发过程中,公司未能及时攻克关键技术难关、产品性能不达标或者市场方向、技术趋势偏离公司预期,新产品无法及时推出或未能较快得到市场认可、商业价值较低,募集资金投资项目将面临研发失败、产业化受阻进而导致预计效益无法实现,对公司经营状况造成不利影响。

本次募集资金投资项目实施后,公司将陆续新增固定资产及无形资产投资,导致相应的折旧及摊销逐年增加。如果因宏观经济环境、市场竞争情况等因素发生变化,公司的盈利增速放缓或募集资金投资项目效益不达预期,则新增的固定资产折旧及无形资产摊销将对公司经营业绩带来不利影响。

《电鳗快报》

热门

手机版

手机版

相关新闻