2022-07-14 14:39 | 来源:东方财富网 | | [IPO] 字号变大| 字号变小

公开资料显示,展新股份创立于2002年,主营业务为光电显示和半导体用胶膜材料,以精密无尘模切技术为基础,发展精密无尘涂布技术,形成了OCA光学胶精密无尘模切与柔性显....

日前,深交所网站披露信息,创业板上市委2022年第39次审议会议定于7月14日召开,届时将审议太仓展新胶粘材料股份有限公司(以下简称“展新股份”“公司”)的首发申请。

公开资料显示,展新股份创立于2002年,主营业务为光电显示和半导体用胶膜材料,以精密无尘模切技术为基础,发展精密无尘涂布技术,形成了OCA光学胶精密无尘模切与柔性显示、半导体制造用胶膜材料无尘涂布的产业链布局。其中,OCA光学胶膜业务可谓是展新股份支柱型业务,2019年至2021年该业务主营业务收入占比依次为94.39%、95.40%、88.96%。

一个绕不开的话题是,展新股份OCA光学胶膜业务的上游供应商几乎只有3M集团一家,下游客户则高度集中在京东方、华星光电、欧菲光等企业。去年,欧菲光被踢出苹果供应链就导致展新股份业绩下滑,更令人担忧的是,OCA光学胶膜业务毛利率持续走低。在双重夹击之下,令人不禁为展新股份的IPO之路捏一把汗。

OCA光学胶膜毛利率之谜

当前,OCA光学胶膜主要应用于智能手机、平板电脑、笔记本电脑、智能穿戴等消费电子产品及汽车车载显示。

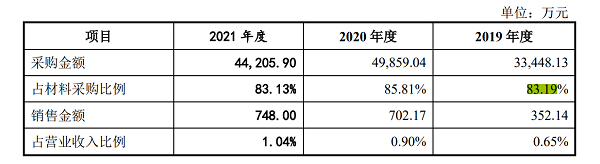

图片来源:企业招股书

产业链上游是OCA光学胶膜生产厂商,目前展新股份的主要供应商为3M,其主要从3M采购OCA光学胶原材料。数据显示,公司从3M采购的金额占原材料采购总额的比例分别为83.19%、85.81%和83.13%,采购光学胶占光学胶原材料采购总额的比例分别为97.43%、99.91%和99.23%,占比较高。

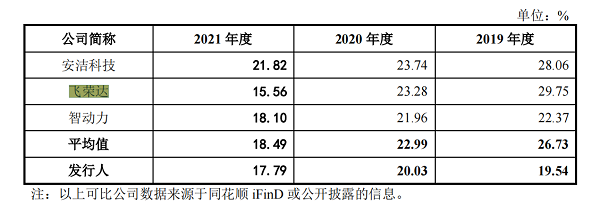

但令人遗憾的是,OCA光学胶膜经销业务毛利率在整个行业中并不高。对比同行,展新股份的成本控制能力也不占优势,2019—2021年其毛利率依次为18.51%、19.28%、17.09%。根据公开信息,诸如安洁科技、飞荣达、智动力的模切加工业务的平均主营业务毛利率为20%左右,且逐年呈下降趋势。

图片来源:企业招股书

与此同时,展新股份对3M集团存在少量销售,主要销售模切加工后的OCA光学胶膜成品。

对此,展新股份在招股说明书中表示:“由于公司模切加工能力较强,同时与3M拥有良好的合作关系,因此3M会将其部分其它型号的OCA光学胶膜委托公司加工,公司将OCA光学胶原材料精密无尘模切为成品后,由3M再销售给其客户,以此收取加工费。”

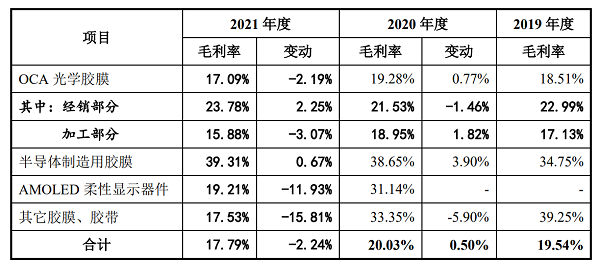

这部分加工业务毛利率相比经销业务则更低,2019年—2021年依次为17.13%、18.95%、15.88%。

事实上,加工业务主要合作模式为先由公司进行经销并进行推广,在材料品质趋于稳定且市场接受度初步形成后,由于市场空间的持续增长,3M集团基于自身产业链分工布局的考虑,同时受限于自身的模切加工能力,将销售原材料给加工商,再由加工商进行加工后销售。当同一款新产品由经销转为加工时,一般采购单价和销售单价均会有所下滑,毛利率变化取决于采购单价和销售单价的下降幅度以及公司模切加工环节的成本控制,但随着时间推移加工产品的出货量不断上升,毛利率总体呈下降趋势。

图片来源:企业招股书

更可怕的是,在毛利率持续下降的同时,2021年,上游OCA光学胶膜、原材料单价相比2020年超10元/平方,数据显示,2019年-2021年OCA光学胶平均单价依次为97.28、101.63、89.87元/平方米。这似乎意味着处于中间经销商角色的展新股份对于下游终端厂商并没有多少议价能力。

这种夹缝中求生存的窘境还体现在应收账款和应付账款上。公司在2018-2021年应收账款为2.12亿元、2.18亿元、2.91亿元和2.19亿元,销售收入比高达53.45%、40.56%、37.38%和30.60%,占总资产比高达69.74%、62.12%、56.47%和40.40%。近3年的应付账款分别为0.39亿元、0.76亿元和0.62亿元,销售收入比为1.17%、9.79%和8.65%,资产百分比为10.97%、14.78%和11.44%。

大客户重度依赖症

招股书披露,2019年至2021年,展新股份对前五大客户的销售金额分别为4.71亿元、6.93亿元、6.16亿元,销售占比分别为87.51%、89.00%和85.98%,几乎占据了其近九成的收入比例。

图片来源:企业招股书

众所周知,消费电子行业市场份额主要掌握在苹果、华为、vivo、小米等几家终端大厂手中,进而导致上游触控显示面板供应商集中。展新股份实际上是显示屏面板企业的上游供应商,其主要客户为京东方、华星光电、天马微电子、维信诺、欧菲光、业成科技、蓝思科技等,层层传导之下,议价能力逐级削弱。

2021年3月17日,公司主要客户欧菲光被证实与境外特定客户的合作终止。该年欧菲光跌出前五大客户,同年展新股份营业收入为7.18亿元,同比下降7.78%,主营业务收入为6.97亿元,同比下降7.57%,扣除非经常性损益后归属于母公司所有者的净利润为5245.04万元,同比下降32.95%。

而且这种影响似乎还在延续。今年一季度,展新股份的营业收入则同比下跌13.7%。展新股份还预测称:“受市场行情、疫情管控及公司经销产品收入有所下滑的影响,公司2022年1-6月预计实现营业收入3亿至3.2亿元,预计同比下降12.60%至18.07%,预计实现扣除非经常性损益后归属于母公司所有者的净利润2600万元至2900万元,预计同比下降6.20%至同比上升4.63%。”并且表示公司全球市场占有率预计有所下滑。

2020年的新冠疫情大爆发,公司业务未受疫情影响,市场占有率仍保持一定增速,但2022年反而受疫情影响较大,这不禁让人质疑公司将预计市场占有率下降的理由归因于新冠疫情的合理性。

值得注意的是,目前前五大客户中的京东方、业成科技同曾经的欧菲光一样,也是苹果供应链中的重要厂商,倘若欧菲光事件再次发生,势必对公司业绩产生重大不利影响。

《电鳗快报》

热门

手机版

手机版

相关新闻