2022-08-15 10:13 | 来源:中国网财经 | | [IPO] 字号变大| 字号变小

公司专注于生物发酵技术的研发和产业化,是抗生素中间体领域的核心企业。公司主要产品包括硫氰酸红霉素、青霉素类中间体、头孢类中间体、熊去氧胆酸粗品等。...

近日,伊犁川宁生物技术股份有限公司(以下简称“川宁生物”)更新招股书并即将IPO上会,公司计划登陆创业板。

此次IPO,川宁生物属于分拆上市,公司控股股东为A股上市公司科伦药业(002422.SZ)。值得注意的是,川宁生物招股书披露的信息与市监局主办的公示系统不一致,尤其是2019年,公示系统披露的川宁生物社保缴纳员工人数是招股书的约10倍。

除此之外,川宁生物与科伦药业存在大额资金拆借及银行承兑汇票背书转让等财务不规范的情形,公司是否存在对科伦药业及其关联方资金的重大依赖引深交所问询。同时,川宁生物偿债能力远逊同行,公司资产负债率偏高且流动比率与速动比率偏低。

招股书披露信息与市监局不一致

川宁生物成立于2010年,公司专注于生物发酵技术的研发和产业化,是抗生素中间体领域的核心企业。公司主要产品包括硫氰酸红霉素、青霉素类中间体、头孢类中间体、熊去氧胆酸粗品等。

财务数据方面,2019-2021年报告期内,川宁生物分别实现营业收入31.43亿元、36.49亿元和32.32亿元,分别实现净利润9021.55万元、2.29亿元和1.11亿元。

值得注意的是,川宁生物招股书披露的信息与国家市场监督管理总局主办的国家企业信用信息公示系统(以下简称“公示系统”)不一致。

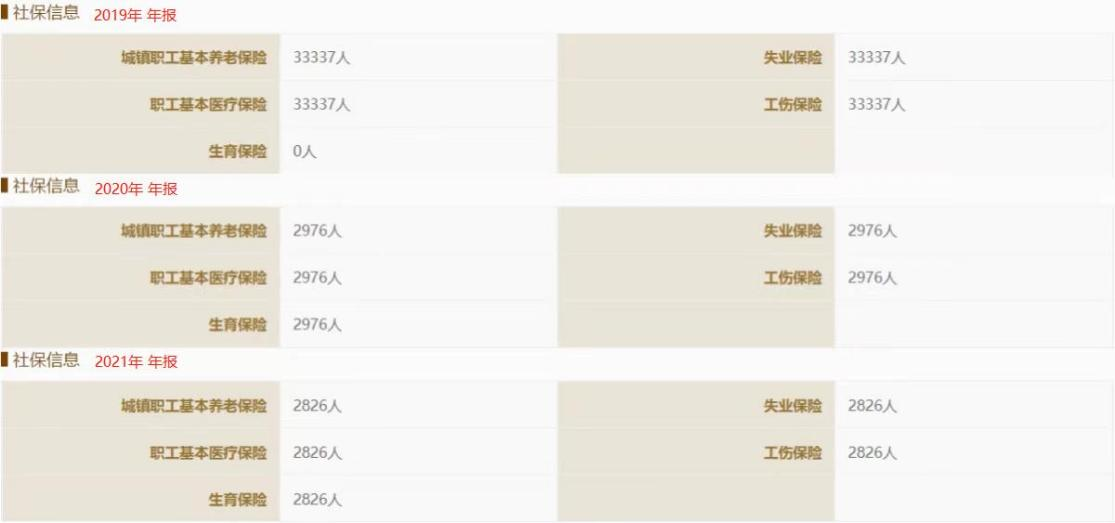

招股书显示,川宁生物报告期各期末的员工人数分别为3046人、3102人和2849人。而公示系统显示,2019-2021年,川宁生物的员工人数分别为33337人、2976人和2826人。

数据来源:国家企业信用信息公示系统中国网财经整理

可以看到,川宁生物报告期内招股书披露的员工人数与公示系统均不一致。尤其是2019年,公示系统披露的社保缴纳员工人数高达33337人,较同期招股书披露的员工人数3036人高出约10倍。

令人疑惑的是,2019年公示系统披露的川宁生物社保缴纳员工人数甚至远超同期控股股东科伦药业的在职员工总数。

股权方面,川宁生物为科伦药业的控股子公司。截至2021年底,科伦药业直接持有川宁生物78.49%的股份,并通过科伦宁辉持间接持有公司2.00%的股份。

作为川宁生物的控股股东,科伦药业2019年年报显示,科伦药业在职员工的数量合计为20242人,其中母公司在职员工人数为4601人,主要子公司在职员工的数量为7625人。

除此之外,川宁生物的在建工程账面价值也与控股股东科伦药业年报披露的数据不一致。

招股书显示,截至2020年,川宁生物在建工程“环保补强及公用系统填平补齐/改造升级项目”的账面价值为13495.36万元。

然而,科伦药业2020年年报显示,子公司川宁生物在建工程“伊犁川宁环保补强及公用系统填平补齐/改造升级项目”的期末账面价值为13835.04万元,与川宁生物披露的数据相差339.68万元。

与科伦药业存在大额资金拆借偿债能力远逊同行

除招股书披露的信息与公示信息不一致,川宁生物存在与科伦药业之间的资金拆借及银行承兑汇票背书转让等财务不规范的情形。

2019和2020年,川宁生物向科伦药业拆入资金的金额分别为9.11亿元和6.69亿元,同期向科伦药业拆出资金的金额分别为12.35亿元和51.51亿元。上述两年内,川宁生物向科伦药业合计拆入15.80亿元,合计拆出63.86亿元。

同时,川宁生物取得科伦药业拆借资金产生相应利息。2019和2020年,上述资金拆借分别产生利息1.88亿元和1.09亿元。川宁生物表示,“截至报告期末,公司已全额偿还上述借款及利息,公司与控股股东之间已不存在直接拆借余额”。

在偿还及规范拆借的过程中,为解决川宁生物存在部分资金缺口问题,科伦药业通过商业银行向公司发放3笔委托贷款,委托贷款金额分别为1亿元、1亿元和1.5亿元,贷款期限均为2020年12月至2022年12月。截至2021年末,川宁生物已偿还其中一笔金额为1亿元的贷款。

对于上述资金拆借,深交所要求川宁生物说明报告期内科伦药业及其关联方向公司拆借资金相关利率与公司从第三方金融机构贷款的利率是否存在重大差异,公司是否存在对科伦药业及其关联方的资金方面的重大依赖。

除此之外,川宁生物偿债能力不及同行业可比公司,资产负债率远高于行业均值。报告期内,川宁生物的资产负债率分别为55.22%、52.97%和49.51%,同业可比公司资产负债率平均值分别为40.80%、33.63%和36.82%。

同时,川宁生物短期偿债能力远逊同行。报告期内,川宁生物的流动比率分别为0.57、1.38和1.25,同业可比公司流动比率平均值分别为1.84、2.18和1.94;同期川宁生物的速动比率分别为0.31、0.78和0.69,同业可比公司速动比率均值分别为1.53、1.84和1.61。

对于资产负债率偏高、流动比率与速动比率偏低,川宁生物表示,“对比同业公司均为上市公司,公司融资渠道较为单一,仅能依靠控股股东资金支持及商业银行借款等间接方式融资。此外,公司成立时间较短,初始投资规模较大、成本较高,且于报告期初实现满产,尚属投资回报期,流动资产规模较小导致公司相关偿债能力指标表现较同行业上市公司偏弱”。

对川宁生物IPO进展,中国网财经将保持持续关注。

《电鳗快报》

热门

手机版

手机版

相关新闻