2022-08-26 15:05 | 来源:市场资讯 | | [IPO] 字号变大| 字号变小

“旧病”未愈的港通医疗又添“新疾”,作为港通医疗重要供应商之一的山东亚华电子股份有限公司较早向创业板递交了IPO申请,已过会并将步入注册阶段,而二者在招股书中披露...

在医院手术部、ICU、负压隔离病房等区域,经常见到医用中心供氧系统、医用中心吸引系统、医用空气集中供应系统、医用气体报警系统、医用分子筛制氧系统等Ⅱ类医疗器械以及其他医用洁净装备,港通医疗正是提供这样生命支持系统的一家医疗器械公司,市占率在4%左右。

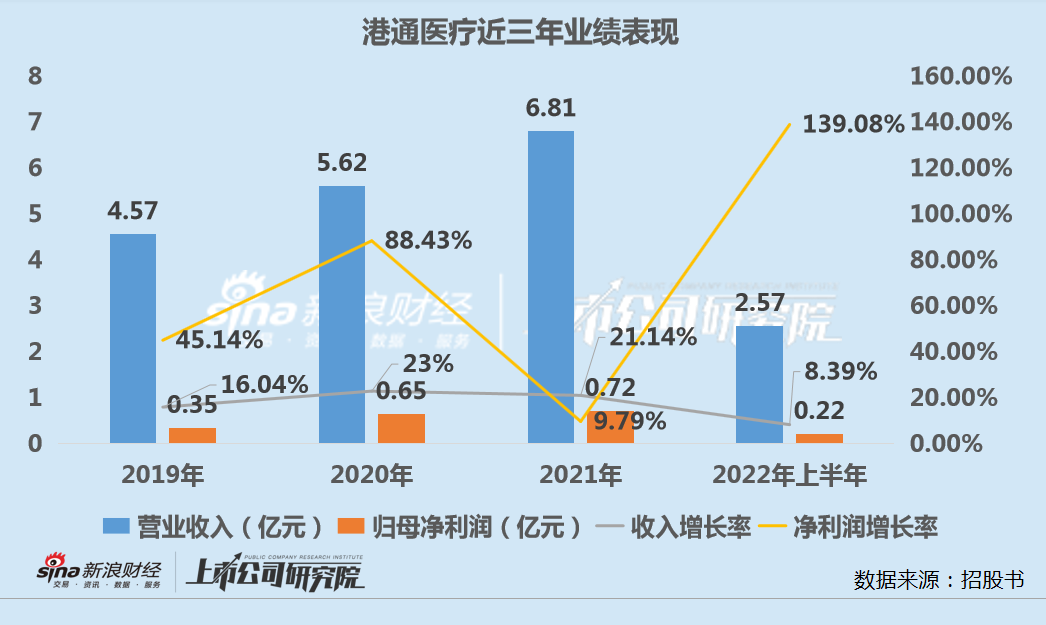

在赴深交所主板IPO被否四年后,港通医疗于去年底选择转战创业板,目前已经历了两轮问询。二度申请上市的港通医疗修改了募投项目的名称,在智慧医疗设备生产基地建设、研发技术中心升级建设的基础上增加了商务中心升级建设项目,募集资金总额从3.93亿元增加至6.6亿元,然而公司“旧病”仍未解,应收账款占营业收入超80%,将大笔募资用于补流。

“旧病”未愈的港通医疗又添“新疾”,作为港通医疗重要供应商之一的山东亚华电子股份有限公司较早向创业板递交了IPO申请,已过会并将步入注册阶段,而二者在招股书中披露的交易数据却“打架”,存在较大出入。此外,港通医疗的收入主要依赖招投标方式(包括公开招标、邀请招标),报告期内多次发生行贿、串标等不法行为被监管部门处罚,历史沿革中已存在股权代持、实收资本少于注册资本等瑕疵。

近八成收入依赖招投标曾两次行贿还串谋招标

作为一家主营医用气体装备及系统、医用洁净装备及系统的研发、设计、制造、集成及运维服务的医疗企业,港通医疗主要产品的应用场景在医院的生命支持区域,如手术室、复苏室、抢救室、重症监护室、产房等。区域内的病人需要一定时间的病情稳定后才能离开,这便为港通医疗提出了更高的产品质量要求。

港通医疗经营的医疗设备主要为第Ⅱ类医疗器械,不同于Ⅰ类器械实行常规管理即可保证其安全、有效性,Ⅱ类医疗器械具有中度风险,需要严格控制管理以保证其安全、有效。当前港通医疗具有生产Ⅰ类医疗器械、生产Ⅱ类医疗器械、经营Ⅱ类医疗器械、经营Ⅲ类医疗器械的许可证,5年届满后将再次面临严格的审批、备案和管理。

医用气体装备和系统、医用洁净装备和系统为港通医疗两大收入支柱,2021年分别为公司贡献了46.27%、46.47%营收。而随着行业竞争加剧、上游原材料价格上涨,港通医疗在上下游夹击下议价能力下降,毛利率波动明显,2019-2021年分别为28.34%、30.9%和27.4%。

港通医疗的客户主要为各级医疗卫生机构和工程总包公司等,近三年前五大客户销售收入占比三成左右。在业务模式上,港通医疗主要通过招投标方式承接项目,少数项目与客户直接进行商务洽谈。

2019-2021年,港通医疗通过招投标获客实现的收入占比分别达81.02%、73.11%和78.25%。而公司投标获得的大部分收入均为应收账款,公司仍面临着经营和财务风险。2019-2021年,港通医疗应收账款(含合同资产)余额分别为3.9亿元、4.7亿元和5.75亿元,占营业收入比重分别为85.23%、83.68%和84.34%。这使得公司营运能力面临较大挑战。

应收账款过多一方面意味着公司的商业地位较低,过长的账期会增加账款无法收回的风险。另一方面,应收账款作为会计科目的虚增不会在现金流量表上留痕,或为最简单的造假方式。

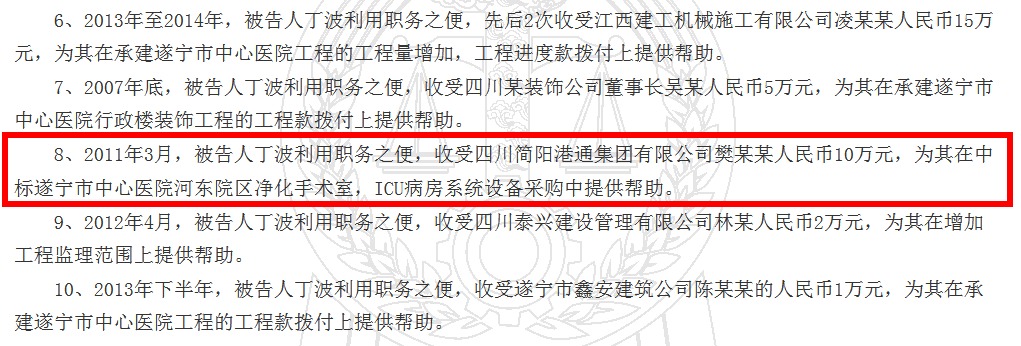

为寻求收入增长,港通医疗高管多次行贿,2018年,公司实控人、董事长、总经理陈永涉嫌对安徽医科大学第二附属医院原院长张新书行贿被阜阳市颍泉区监察委员会立案调查,此前,公司董事、副总经理樊雄然因被指控向遂宁市中心医院原副院长丁波行贿10万元被调查。

资料来源:中国裁判文书网

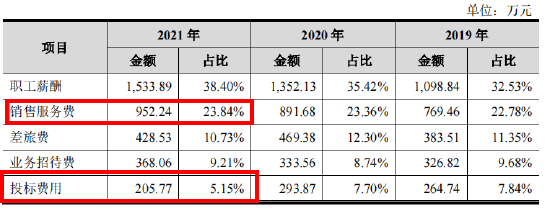

从销售费用结构上看,依靠公开招投标方式获客的港通医疗理应将大笔销售费用在投标上,但实则公司投标费用占销售费用比重仅5%。销售费用向来是医药企业隐匿不正当商业行为的集聚之地,港通医疗近年来的销售费用不断提升,2019-2021年分别为3377.71万元、3817.18万元和3994.84万元。

资料来源:招股书

值得注意的是,在港通医疗的销售费用中有一笔销售服务费用金额与占比均逐年上升,而投标费用不仅占比较低,金额也呈下降趋势。公司对于销售服务费的定义为,对尚处于质保期内项目计提的产品质量保证金。合同约定的质保期内,公司实际发生质保支出时,根据实际发生额冲减预计负债。各期末时点,公司将“预计负债――产品质量保证”余额调整至尚处于质保期内项目收入的 1%,差额部分计入销售服务费。同时,港通医疗的投标费用支出规模也不及业务招待费。

此外,IPO审核期间内港通医疗还存在串通投标的违法违规行为。2022年3月7日,德州市城市管理局作出德执法行罚字(2021)4-5 号《行政处罚决定书》,认为港通医疗2020年在德州市妇女儿童医院手术净化和医用气体系统建设项目投标中,提供的投标文件与其他4家单位的投标文件多处错误异常一致,属于串通投标行为,并对公司按照项目中标金额千分之五处罚人民币22.38万元。

港通医疗于2022年3月18日已缴纳上述罚款,德州市城市管理局同期予以结案,也并未对港通医疗直接负责的主管人员和其他直接责任人员予以行政处罚,未移送司法机关。

与供应商财务数据“打架”历史沿革多瑕疵中信建投(25.880,-0.60,-2.27%)“视而不见”?

在历史沿革上,港通医疗曾存在出资瑕疵和程序瑕疵等多处瑕疵,在出资瑕疵上,公司前身简阳港通于1998年1月设立之时,存在实收资本少于注册资本的情形,包括货币出资未足额投入、非货币出资未实际投入,或以公司自有资产出资等情形。直至2008年,陈永等股东才陆续以现金方式将港通有限的实收资本补足至1211万元。

在程序瑕疵上,1998年11月,简阳港通减资至88万元时,未履行股东会决议、公告、编制财产清单、通知债权人等程序。1999年-2001年间,部分股权转让事项未办理工商变更登记,1999年9月工商变更登记完成后,工商登记人数超过50人。后续股权变动中,此瑕疵才逐步消除。

此外,港通医疗与重要供应商山东亚华电子股份有限公司的财务数据“打架”。根据亚华电子招股书披露,2019-2021年,港通医疗均为公司第一大客户,每年销售金额分别为711.88万元、1173.18万元和1052.66万元。而根据港通医疗的招股书,2019-2020年,公司向亚华电子采购额分别为1060.87万元、1112.29万元,与亚华电子核算数据有明显差异。

资料来源:招股书

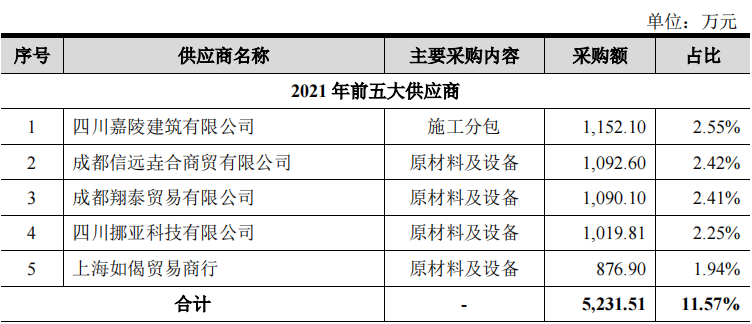

2021年,港通医疗前五大供应商分别为四川嘉陵建筑有限公司、成都信远?合商贸有限公司、成都翔泰贸易有限公司、四川挪亚科技有限公司和上海如偈贸易商行,不过港通医疗向上海如偈贸易商行采购金额仅876.9万元,按照亚华电子核算的1052.66万元交易额计,亚华电子应为港通医疗前五大供应商之列,但港通医疗并未披露和亚华电子2021年的交易数据。

对于上述种种问题,港通医疗此次IPO的保荐机构中信建投均“视而不见”。在我国保荐人制度中保荐人责任明确,如果上市公司做出损害投资者利益之事时,保荐人须负连带责任。保荐机构在辅导公司上市时,对于申请人是否适合上市、上市文件的准确完整以及董事知悉等事项须审慎核查,并在企业上市的过程中督促其履行义务。

应收账款高企、销售费用计提和财务数据“打架”令港通医疗此次IPO存在披上重重迷雾,行贿、串谋招标和历史沿革瑕疵也让公司在投资者中的口碑有所下降。保荐机构中信建投是否“只荐不保”?已创业板IPO折戟过一次的港通医疗这次是否能顺利过会,种种疑问仍有待时间的检验。

《电鳗快报》

热门

手机版

手机版

相关新闻