2022-09-13 14:33 | 来源:澎湃新闻 | | [IPO] 字号变大| 字号变小

翻阅招股书发现,富乐德成立五年即上市,但营收净利增速却双双下滑,主营业务比重有所调整,毛利率亦发生变化。公司与控股股东关系紧密,既存在销售又存在采购。针对上述情...

2022年5月6日,安徽富乐德科技发展股份有限公司(以下简称:富乐德)于深交所创业板上会通过。6月17日,公司已提交注册。

招股书显示,富乐德本次发行不超过8460万股,占公司发行后总股本的比例不低于25.00%。预计募集资金4.14亿元,其中1.56亿元用于陶瓷热喷涂产品维修项目、1.20亿元用于陶瓷熔射及研发中心项目、0.58亿元用于研发及分析检测中心扩建项目以及补充流动资金0.80亿元。

翻阅招股书发现,富乐德成立五年即上市,但营收净利增速却双双下滑,主营业务比重有所调整,毛利率亦发生变化。公司与控股股东关系紧密,既存在销售又存在采购。针对上述情况,发现网向富乐德公开邮箱发送采访函请求释疑,截至发稿前,富乐德并未给出合理解释。

业绩增速下滑 毛利率波动

公开资料显示,富乐德成立于2017年,是一家泛半导体领域设备精密洗净服务提供商,聚焦于半导体和显示面板两大领域,专注于为半导体及显示面板生产厂商提供一站式设备精密洗净服务,为客户生产设备污染控制提供一体化的洗净再生解决方案。

发现网注意到,富乐德成立五年即上市,但近年来营收净利增速双双下滑。2019年-2021年,富乐德实现营收分别为3.22亿元、4.83亿元和5.69亿元,同比增速分别为138.49%、49.96%和17.94%;同期归母净利润分别为0.44亿元、0.73亿元和0.88亿元,同比增速分别为71.77%、66.73%和19.68%。

来源:Wind(富乐德)

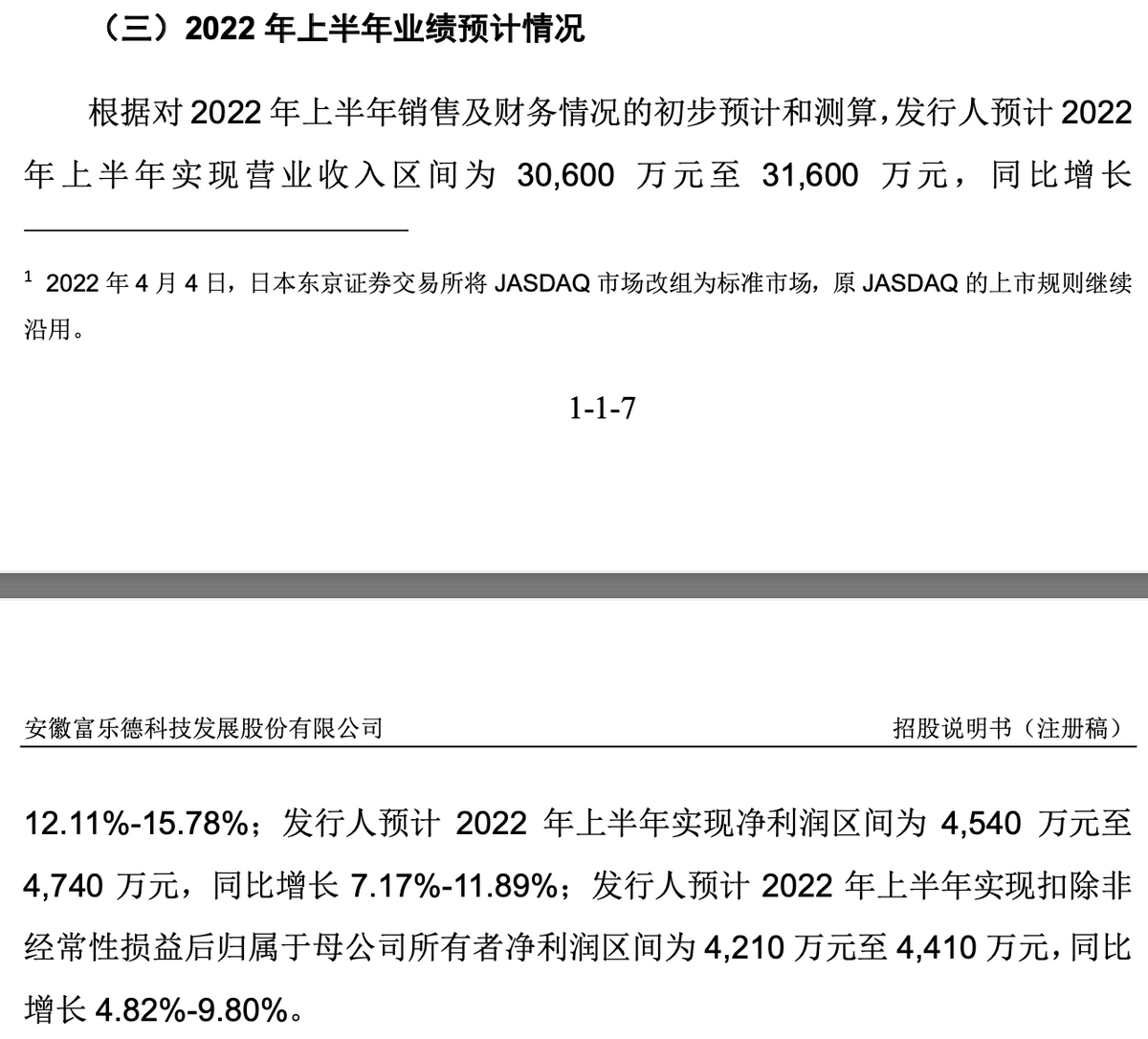

同时,据富乐德在招股书中披露的2022年上半年业绩预计情况:预计实现营业收入区间为30600万元至31600万元,同比增长12.11%-15.78%;预计实现净利润区间为4540万元至4740万元,同比增长7.17%-11.89%。

来源:招股书(富乐德)

就预计业绩情况来看,富乐德今年上半年业绩增速也无法实现较大回升。业绩增速逐年下滑,或系公司近年来主营业务比重变化及毛利率变化所致。

富乐德主营业务以半导体设备洗净服务、显示面板设备清洗服务和HS翻新服务三类服务为主。2019年-2021年,半导体设备洗净服务实现营收分别为0.93亿元、1.56亿元和2.32亿元,占主营业务收入的比例分别为30.13%、33.23%和41.35%;显示面板设备清洗服务实现营收分别为1.75亿元、2.07亿元和1.96亿元,占主营业务收入的比例分别为56.64%、43.92%和34.91%;HS翻新服务实现营收分别为0.39亿元、0.97亿元和1.20亿元,占主营业务收入的比例分别为12.73%、20.67%和21.33%。

来源:招股书(富乐德)

由此可见,富乐德2019年时显示面板设备清洗服务贡献了半数以上营收,到2021年占比下滑了20个百分点;半导体设备洗净服务成为2021年第一大营收业务,另外HS翻新服务收入规模增长也很快。

相对应的,是富乐德持续变动的主营业务毛利率。2019年-2021年,半导体设备洗净服务毛利率分别为32.88%、41.70%和47.39%,2020年和2021年分别变动了8.82%和5.69%;显示面板设备清洗服务毛利率分别为47.78%、42.76%和34.86%,2020年和2021年分别变动了-5.02%和-7.90%;HS翻新服务毛利率分别为32.46%、21.40%和22.25%,2020年和2021年分别变动了-11.06%和0.86%。整体来看,富乐德主营业务毛利率分别为41.41%、42.21%和42.02%,存在一定的波动。

来源:招股书(富乐德)

对此,富乐德也在招股书中表示,“若发行人根据自身发展战略及客户需求调整服务结构,或各类洗净及衍生增值服务毛利率出现大幅波动,公司的综合毛利率仍存在继续波动的风险。”

与控股股东又是采购又是销售

富乐德所处的泛半导体设备精密洗净服务行业主要服务于泛半导体行业客户,从而存在客户集中度较高的特点。

2019年-2021年,富乐德来源于前五大客户的收入分别为2.61亿元、3.47亿元和3.84亿元,占主营业务收入的比例分别为81.06%、71.88%和67.38%。其中,富乐德对京东方、应用材料在部分年度销售占比超过30%,对关联方日本磁控2019年度销售占比亦达到18.35%。

来源:招股书(富乐德)

富乐德前五大客户收入占比较高,但呈逐年下降趋势。对此,富乐德表示,“虽然公司客户及收入结构日趋多元化,但在可预见的未来,少数大客户收入仍将在公司的营业收入中占据较高的比例。”

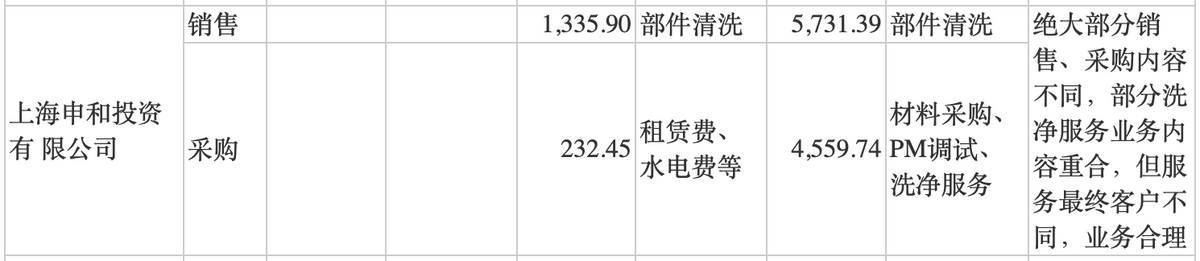

值得注意的是,公司与关联方上海申和投资有限公司(以下简称:上海申和)存在既销售又采购洗净服务的情形。2019年和2020年,富乐德向上海申和产生的销售收入分别为5731.39万元和1335.90万元,性质为部件清洗;同期,富乐德向上海申和采购的金额分别为4559.74万元和232.45万元。

来源:招股书(富乐德)

富乐德在招股书中作出了进一步解释:2019年,由于公司及部分子公司清洗技术及配置设备条件有限,没有氧化加工业务,向上海申和采购了洗净、氧化加工等服务。2019年重组完成后,上海申和洗净业务已转移至安徽富乐德,不再从事洗净业务,2020年公司未发生向上海申和采购洗净、加工服务的关联交易。

而上海申和,恰好又是富乐德的控股股东。截止招股书出具日,上海申和直接及间接共控制富乐德78.806%表决权,而上海申和又系日本JASDAQ(2022年4月4日改组为标准市场)上市公司FERROTEC全资子公司。截至2021年末,FERROTEC不存在股东持股比例超过5%的情况,因此,FERROTEC的股权比较分散,其不存在控股股东、实际控制人,进而也使得富乐德不存在实际控制人。

这也意味着,发行上市后,富乐德现有股东持股比例会进一步稀释,日本FERROTEC间接持有公司股份比例也将进一步降低,不排除未来因公司股权结构、控制权变化造成公司主要管理人员发生变化,从而可能导致富乐德正常经营活动受到影响。

《电鳗快报》

热门

手机版

手机版

相关新闻