2022-10-20 14:31 | 来源:澎湃新闻 | | [IPO] 字号变大| 字号变小

Wind数据显示,2019年-2021年,百利天恒实现营收分别为12.07亿元、10.13亿元和7.97亿元,同比增速分别为8.62%、-16.07%和-21.33%;同期归母净利润分别为0.08亿元、0.38亿元....

2022年7月28日,四川百利天恒药业股份有限公司(以下简称“百利天恒”)在上交所科创板上会通过,由安信证券作其保荐机构。

招股书显示,百利天恒此次公开发行股票不超过4010万股,占发行后公司总股本的10%。预计募集资金约为14.22亿元,其中SI-B001及SI-B003双特异性抗体注射液项目拟募资5.36亿元、GNC-038四特异性抗体项目拟募资4.12亿元、GNC-039四特异性抗体项目拟募资1.32亿元、SI-F019融合蛋白项目拟募资0.28亿元,3.14亿元将用于抗体药物产业化建设。

查询招股书发现,百利天恒在报告期内处于持续亏空的状态,且市场推广费高于研发费用,存在“重营销轻研发”的情况。针对上述情况,发现网向百利天恒公开邮箱发送采访函请求释疑,截至发稿前,百利天恒并未给出合理解释。

营收持续降低,主营产品售价腰斩

公开资料显示,百利天恒是一家集药品研发、生产与营销一体化的现代生物医药企业,拥有化药制剂与中成药制剂业务板块和创新生物药业务板块,覆盖从中间体、原料药到制剂的上下游一体化能力及“研发—生产—营销”完整全生命周期商业化运营能力。

Wind数据显示,2019年-2021年,百利天恒实现营收分别为12.07亿元、10.13亿元和7.97亿元,同比增速分别为8.62%、-16.07%和-21.33%;同期归母净利润分别为0.08亿元、0.38亿元和-1.00亿元,同比增速分别为-76.45%、390.26%和-363.82%。

Wind(百利天恒)

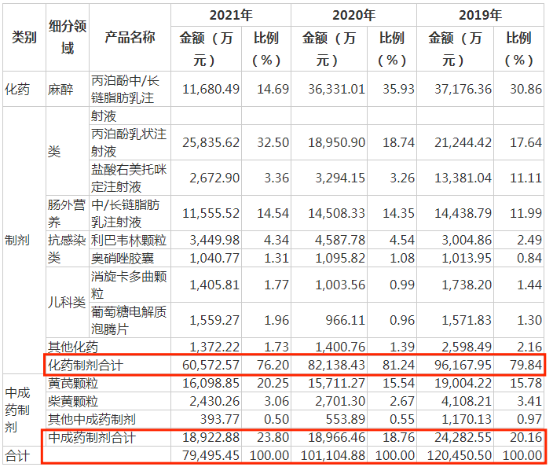

查阅招股书发现,百利天恒出现亏损或与其主营的制剂业务有关。2019年-2021年,百利天恒的制剂业务的销售收入分别为12.05亿元、10.11亿元和7.95亿元。其中,化药制剂营收分别为9.62亿元、8.21亿元和6.06亿元,占主营业务比例为79.84%、81.24%和76.20%;中成药制剂营收分别为2.43亿元、1.90亿元和1.89亿元,占主营业务比例分别为20.16%、18.76%和23.80%。

招股书(百利天恒)

由于百利天恒的业务结构十分集中,其制剂业务的营收水平将直接影响到公司的整体业绩水平。以百利天恒化学制剂中麻醉类两种药剂为例,盐酸右美托咪定注射液的销售收入从2019年度的1.34亿元下降至2021年的0.27亿元,其中2020年同比下降75.38%,2021年同比下降18.86%;丙泊酚中/长链脂肪乳注射液销售收入从2020年的3.63亿元下降至2021年的1.17亿元,下降幅度为67.85%,降幅均处于较大的水平。可见在其他制剂营收处于较为稳定水平的情况下,这两种药剂的收入降低对百利天恒整体营收的影响十分深重。

针对上述数据,百利天恒在招股书中解释道,报告期内,营业收入持续下滑主要系一方面公司盐酸右美托咪定注射液和丙泊酚中/长链脂肪乳注射液进入国家药品集中采购清单,而公司未中标导致相关产品丢失较多市场份额;另一方面受到新冠疫情的影响,公司多款药品或因推广受限、或因门诊减少、亦或因使用受限,导致相关产品销量下滑。

业内人士对此表示,百利天恒对化药制剂与中成药制剂业务板块的收入极其依赖,且面临药品集中采购、新型冠状病毒肺炎疫情防控、市场竞争加剧等不良因素,若上述因素对其销售收入的不利影响加剧,且旗下制剂业务为保销量继续降价,则公司存在收入继续下滑的风险。

销售费用高企,募资目的存疑

作为一家药品研发、生产与营销一体化的现代生物医药企业,学术交流及拜访活动必不可少,但百利天恒高额的市场推广费用引起了上交所的问询。

据招股书显示,2019年-2021年,百利天恒销售费用分别为7.72亿元、5.76亿元和3.91亿元,其中光市场推广费用的金额就高达5.80亿元、4.74亿元和3.14亿元;同期的研发费用金额分别为1.81亿元、1.96亿元和2.79亿元。

从销售费用与研发费用的对比来看,光是高额的市场推广费一项营销费用,就已经超过了其研发费用的全部。而百利天恒则在招股书中表示,高额的市场推广费用是为了促进业务规模的持续成长,提升产品的市场份额以及扩大公司品牌影响力,所以公司投入了较多的市场推广费。

招股书(百利天恒)

不光如此,百利天恒在此次IPO募集资金的14.22亿元当中,有共计约11.08亿元计划用于包含SI-B001及SI-B003双特异性抗体注射液在内的四项药品的研发。

业内人士指出,百利天恒存在着“重营销、轻研发”的问题,虽有改善,但随着医药行业竞争的日趋激烈和技术标准的不断提高,若百利天恒旗下产品无法把握市场及技术创新的能力,其核心竞争力将被削弱,进而在市场上面临被其他公司淘汰的风险;且百利天恒此次IPO的资金计划全部用于各类药物的研究项目,可面对上述数据,此次的募集资金是否全部用于项目的研发,令人深思。

《电鳗快报》

热门

手机版

手机版

相关新闻