2023-08-29 15:25 | 来源:澎湃新闻 | | [IPO] 字号变大| 字号变小

招股书显示,上海合晶本次公开发行股票数量不超过1.98亿股,占公司发行后总股本的比例不超过25%;预计募集资金15.64亿元,用于低阻单晶成长及优质外延研发项目、优质外延...

半导体是指常温下导电性能介于导体和绝缘体之间的材料,随着5G、消费电子、汽车电子等下游产业的进一步兴起,中国半导体市场规模整体保持稳步发展趋势。在此背景下,8月15日,上海合晶硅材料股份有限公司(以下简称:上海合晶)首发过会。

招股书显示,上海合晶本次公开发行股票数量不超过1.98亿股,占公司发行后总股本的比例不超过25%;预计募集资金15.64亿元,用于低阻单晶成长及优质外延研发项目、优质外延片研发及产业化项目和补充流动资金及偿还借款。

查阅招股书发现,上海合晶客户集中,与间接控股股东关联交易金额较高,公司独立性屡遭监管拷问;同时公司产品结构单一,境外收入占比高,在已不从事抛光片业务的情况下,报告期内仍对抛光片建设项目加大投入的举动存疑。

针对上述情况,发现网向上海合晶发送采访函请求释疑,但截至发稿前,上海合晶并未给出合理解释。

与股东关联交易高,公司独立性遭监管拷问

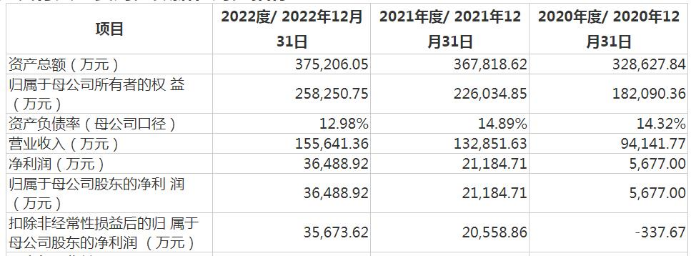

招股书显示,上海合晶是半导体硅外延片一体化制造商,主要产品及服务包括半导体硅外延片及半导体硅材料。2020年-2022年(以下简称:报告期),上海合晶的营业收入分别为9.41亿元、13.29亿元和15.56亿元,同期归母净利润分别为0.57亿元、2.12亿元和3.65亿元;报告期内公司营收净利出现增长。

然而,2023年1-3月,上海合晶营收已同比减少7.99%,公司预计2023年1-6月营业收入与上年同期相比变动约-8.14%至-5.47%左右,归母净利润预计相比变动约-32.73%至-14.18%左右。

(图源:招股书)

对于营收下滑的原因,上海合晶表示一方面是由于通讯及办公领域下游市场需求疲软,导致公司外延片业务收入有所下降;另一方面主要由于受市场需求影响,合晶科技对公司的硅材料需求下降,使得公司硅材料业务收入有所下滑。

据了解,合晶科技是位居全球前列的半导体硅片制造商,拥有较为优质、稳定的上、下游采销渠道。招股书显示,公司本次发行上市系合晶科技分拆上市;截至招股书签署日,上海合晶的控股股东为STIC,持有公司53.64%的股份,合晶科技通过WWIC持有STIC 89.26%的权益,间接持有公司47.88%的股份,系间接控股股东。

由于背靠合晶科技,公司业务对合晶科技较为依赖。报告期各期末,上海合晶对合晶科技及其下属公司销售外延片、硅材料和抛光片,在前次申报中的2017年-2019年期间,合晶科技不但是公司第一大客户,也是第一大供应商,销售额和采购额占比均达六成。

在本次申报的报告期内,上海合晶向前五大客户的合计销售金额分别为7.14亿元、9.71亿元和11.03亿元,占比分别为76.12%、73.45%和71.05%;其中2020年和2021年,合晶科技位居第二大客户,销售额分别为2.15亿元和2.16亿元,同样位居公司前五大客户之列。

(图源:招股书)

根据关联交易信息披露,2022年,上海合晶向合晶科技销售硅材料金额为6267.14万元,占比4.03%。

不仅如此,报告期内,合晶科技仍是公司第一大供应商,采购额分别为2.64亿元、1.85亿元和1.29亿元,占采购总额分别为64.55%、43.97%和30.05%。同时公司与盛美上海的关联采购金额分别为20.44万元、35.64万元和25.99万元。

(图源:招股书)

对于两者之间的关联交易,上海合晶在招股书中表示,公司与合晶科技之间的交易根据市场价格协商定价,关联交易价格公允,但上海合晶的独立性、关联交易等问题仍多次遭监管部门问询,在8月15日上交所上市委会议现场,上市委要求上海合晶说明公司是否对合晶科技构成依赖,是否具备独立的研发能力等。

产品结构单一,抛光片在建项目合理性存疑

值得注意的是,上海合晶与合晶科技此前还存在同业竞争方面的问题。数据显示,合晶客户此前的业务包括半导体硅抛光片的研发、生产及销售等,而此项业务之前也在上海合晶的业务范围之内。

招股书显示,2020年4月30日之前,上海合晶曾经存在抛光片销售业务;2017年-2019年,公司抛光片板块包括8吋和8吋以下的抛光片,合计业务收入分别为2.39亿元、2.79亿元和0.13亿元。

2020年5月1日至2021年12月31日期间,上海合晶向合晶科技提供抛光片加工服务;截至2021年末,公司已停止所有抛光片业务。

也因此,报告期内,上海合晶的主营业务为外延片,分别实现业务收入7.74亿元、11.04亿元和14.88亿元,到2022年末外延片收入占比超九成;硅材料的业务收入分别为0.86亿元、0.77亿元和0.65亿元,到2022年末占比仅为4.18%。

(图源:招股书)

然而,上海合晶在招股书中列举的有研硅、沪硅产业等同行可比公司业务均包含外延片和抛光片产品的销售。对此,业内人士对发现网分析表示,相较于同行业来看,上海合晶产品结构过于单一,此情况在一定程度上也反映出公司自身抗风险能力相对较弱。

令人不解的是,据招股书披露,报告期各期末,上海合晶在建工程主要为12英寸优质外延片研发及产能提升项目、年产240万片200毫米硅单晶抛光片生产项目、高性能硅单晶抛光片智能化生产线建设项目、8英寸高品质外延研发及产能升级改扩建项目、高性能材料研发试验项目等。

其中,报告期内年产240万片200毫米硅单晶抛光片生产项目的投入分别为1.13亿元、5157.81万元和6588.27万元;高性能硅单晶抛光片智能化生产线建设项目投入分别为1.59亿元、6966.09万元和306.95万元。

那么,在2021年末已停止所有抛光片业务的情况,上海合晶为何在2022年依然加大硅单晶抛光片生产项目的投入?并且还维持对抛光片智能化生产线建设项目的投入,此举或还需上海合晶进一步解释。

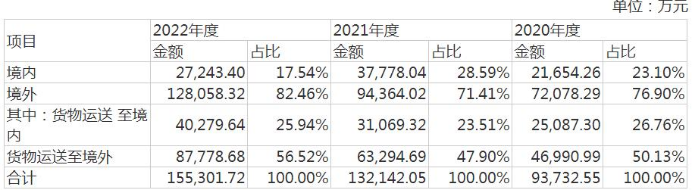

另外,发现网注意到,为减少关联交易,上海合晶自2020年5月1日起不再通过合晶科技经销外延片,调整为直接面向境内外客户销售外延片,2021年和2022年,公司直销收入占比在70%以上。

同时,上海合晶的主要客户力积电、威世半导体、客户A等位于中国台湾、欧洲、美国等地区。报告期内,公司境外销售收入分别为7.21亿元、9.44亿元和12.81亿元,占主营业务收入比例分别为76.90%、71.41%和82.46%。

(图源:招股书)

业内人士表示,虽然上海合晶为规避关联交易、提高独立性从而在销售模式上做出重大改变,但通过数据发现,公司目前在销售端和采购端未能完全实现真正的独立。此外,由于公司客户多在境外,还有国际贸易环境、关税壁垒和汇率波动风险,进而也将对公司经营业绩等造成不利影响。

《电鳗快报》

热门

手机版

手机版

相关新闻