2023-09-20 14:27 | 来源:环球网 | | [IPO] 字号变大| 字号变小

根据招股书第33页披露,新特能源本次在A股上市计划发行不超过3亿股,借此募集88亿元资金投入到“年产20万吨高端电子级多晶硅绿色低碳循环经济建设项目”中,以此计算公司的...

新特能源 股份有限公司是国内领先的高纯多晶硅生产企业,形成以风能、光伏电站建设和运营服务为核心,该公司目前正在申请在A股上市。

根据招股书第33页披露,新特能源本次在A股上市计划发行不超过3亿股,借此募集88亿元资金投入到“年产20万吨高端电子级多晶硅 绿色低碳 循环经济建设项目”中,以此计算公司的目标IPO价格达30元左右。但是与此同时,新特能源此前早于2015年12月就在香港上市,在今年4月到8月历经了连续四个月下跌、至目前H股股价仅为16港元左右,在传出A股IPO获准上会之前的H股股价更是已经跌至不足14港元这也意味着公司预期A股IPO发行价格在20元人民币左右,相当于H股当前价格的2倍。

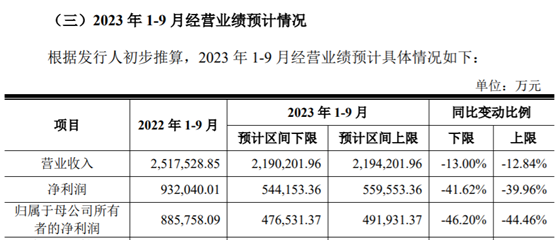

另据公开资料显示,新特能源的营收和净利在2020年到2022年表现较好,但是在今年上半年却不尽人意,营收同比增长19.51%的同时净利润却同比显著下滑15.28%。而且公司在招股书中预计今年前三季度归母净利润下限为47.65亿元,相较于上半年已实现的47.59亿元,很可能意味着公司在今年第三季度无法实现盈利。

值得关注的是,在新特能源发布的2023半年报之后,多家券商下调了公司目标价,包括 交银国际 基于8倍2024年预测市盈率,将公司目标价由19.40港元下调至18.05港元;还有国元国际也将公司的目标价从去年11月发布的28港元大幅下调到今年8月最新发布的18港元,下调幅度高达35%。

新特能源的控股股东为A股上市公司特变电工(14.460,-0.06,-0.41%),根据特变电工此前发布的2023年半年报第272页披露,根据中国 有色金属 工业协会硅业分会统计数据,2023年上半年我国多晶硅产量约65.17万吨、同比增加19.1%。由此计算2022年上半年我国多晶硅产量约为52.72万吨。但与此同时,新特能源在此前于2022年11月发布的招股书第182页披露:2022年1-6月,全国多晶硅产量约为36.5万吨,其中公司产量达到4.62万吨,占全国产量12.66%,保持行业领先水平。对比新特能源和特变电工的信息披露,针对2022年上半年我国多晶硅产量数据存在明显差异,差异产量高达15万吨以上。

此外,新特能源本次上市的募投项目为“年产20万吨高端电子级多晶硅绿色低碳循环经济建设项目”,总投资额高达175.89亿元,达产后将形成20万吨高端电子级多晶硅年产能,折算每吨产能对应投资额为9亿元左右。

公开资料显示,在新特能源的同行业可比公司中不乏有投资扩建多晶硅产能的公司,例如亚洲硅业此前于2020年末申请科创板IPO时就提出,总投资25亿元建设“60000t/a电子级多晶硅一期项目”,折算每吨产能对应投资额为4亿元左右,尚不足新特能源上马项目每吨产能所需投资额的一半。

还有大全能源(40.150,0.10,0.25%)在2022年下半年实施定向增发对应的“年产10万吨高纯硅基材料项目”,年产10万吨高纯多晶硅生产线,还包括冷氢化车间、精馏车间、还原车间、尾气回收车间、产品整理车间及公用工程车间等其他配套设施等,总投资额为80亿元,折算每吨产能对应投资额为8亿元,也明显低于新特能源计划上马的项目。

《电鳗快报》

热门

手机版

手机版

相关新闻