2021-03-03 10:12 | 来源:中华网财经 | | [IPO] 字号变大| 字号变小

资料显示,智洋创新是电力智能运维分析管理系统提供商,通过对输电、变电、配电环节电力设备运行状况和周边环境的智能监测及数据分析,提供集监控、管理、分析、预警、告警...

3月2日,据证监会披露,证监会按法定程序同意智洋创新科技股份有限公司(以下简称“智洋创新”)科创板首次公开发行股票注册。智洋创新本次拟在上交所科创板上市,公开发行股票的数量不超过3826.15万股,募集资金3.50亿元,保荐机构为民生证券。

资料显示,智洋创新是电力智能运维分析管理系统提供商,通过对输电、变电、配电环节电力设备运行状况和周边环境的智能监测及数据分析,提供集监控、管理、分析、预警、告警、联动于一体的智能运维分析管理系统。

截至招股说明书签署日,智洋控股直接持有公司45.66%股份,是公司控股股东。本次发行前,刘国永、聂树刚和赵砚青合计直接持有公司16.93%股份,并通过智洋控股及智洋投资分别控制公司45.66%、7.25%股份,上述三人合计控制公司69.84%股份,为公司共同实际控制人。刘国永、聂树刚和赵砚青三人均为中国国籍,无境外永久居留权。

智洋创新本次拟在上交所科创板上市,公开发行股票的数量不超过3826.15万股,占公司发行后总股本的比例不低于25%,保荐机构为民生证券。

智洋创新拟募集资金3.50亿元,其中,1.24亿元用于智慧线路可视化及智能管理系统建设项目,4825.09万元用于智能变电站全面巡视系统建设项目,9763.30万元用于研发中心建设项目,8000.00万元用于补充营运资金项目。

2020年上半年营业收入不敌应收账款

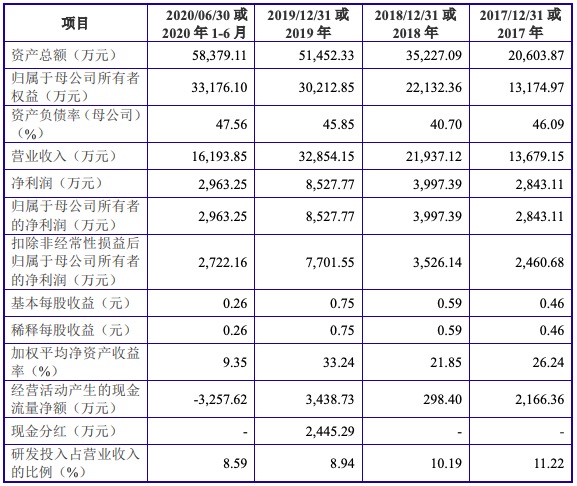

2017年至2020年1-6月,智洋创新实现营业收入分别为1.37亿元、2.19亿元、3.29亿元、1.62亿元,实现归属于母公司所有者的净利润分别为2843.11万元、3997.39万元、8527.77万元、2963.25万元。

智洋创新2020年上半年的营业收入不敌应收账款,公司应收账款周转率虽然近三年里逐年上升,但仍低于行业均值,且与行业趋势相悖。

2017年至2020年6月30日,智洋创新应收账款账面余额分别为1.02亿元、1.67亿元、2.02亿元、1.85亿元,应收账款账面价值分别为9275.58万元、1.52亿元、1.86亿元、1.71亿元,占营业收入比例分别为67.81%、69.19%、56.63%、105.39%。

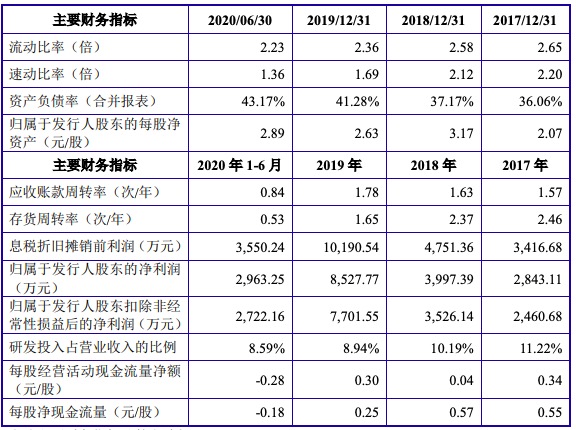

报告期内,公司应收账款周转率分别为1.57、1.63、1.78、0.84,2017年至2019年,同行业可比公司应收账款周转率均值分别为4.29、3.24、3.02。

智洋创新预计2020年全年实现收入49,000.00-53,000.00万元,较上年同期增长49.14%-61.32%,实现净利润10,000.00-12,000.00万元,较上年同期增长17.26%-40.72%。

高度依赖电力行业及电网公司

公司是一家电力智能运维分析管理系统提供商,通过对输电、变电、配电环节设备运行状况的智能监测及数据分析,提供集监控、管理、分析、预警、告警、联动于一体的智能运维分析管理系统。因此,报告期内,公司的客户主要集中在电力行业,主要为国内各级电网公司及其下属企业。

报告期内,公司对电网公司及其下属企业客户销售收入合计占各年度主营业务收入的比例分别为77.16%、74.92%、73.46%和53.43%,其中对第一大客户国家电网及其下属企业销售收入占各年度销售收入的比例分别为73.23%、73.04%、70.77%和53.43%。若穿透至最终客户,报告期内,公司对电网公司的销售收入分别为13,639.06万元、21,889.79万元、32,815.16万元和16,148.58万元,占主营业务收入的比例分别为99.71%、99.87%、99.88%和99.72%,同时,公司各期新增客户主要为电力行业及电网系统客户,电网系统外客户新增数量有限,因此公司客户集中于电网系统。

智洋创新表示,若未来我国电力行业相关政策、投资规模、电网公司采购偏好发生不利变化,或公司产品技术性能、创新能力及售后服务等不能满足电网公司客户需求而导致销量下降,将会对公司的财务状况、经营成果及持续盈利能力造成不利影响。

毛利率“垫底”同行业可比公司

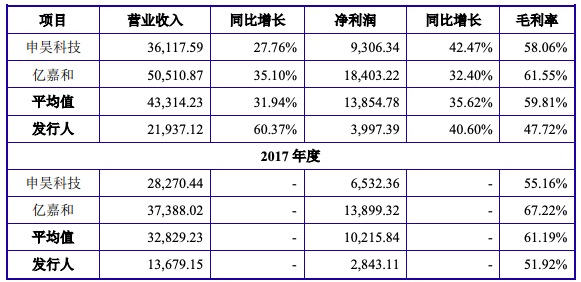

报告期内,智洋创新综合毛利率分别为51.92%、47.72%、48.45%和40.14%,报告期内,同行业可比公司毛利率均值分别为61.19%、59.81%、63.48%、56.28%,公司综合毛利率低于同行业可比公司毛利率的平均值。

与可比公司申昊科技、亿嘉和相比,智洋创新毛利率“垫底”。据招股书,2017年至2019年,申昊科技毛利率分别为55.16%、58.06%、63.31%、56.89%;亿嘉和毛利率分别为67.22%、61.55%、63.64%、55.67%。

2020年1-6月,公司与同行业可比公司综合毛利率较2019年均有所下降,其中,公司输电领域产品毛利率由51.80%下降至41.45%,变电领域产品毛利率由39.32%下降至32.11%。

智洋创新表示,未来不排除因客户要求、行业竞争加剧、新冠肺炎疫情影响等不利原因使公司产品出现价格下降、成本上升、毛利率进一步下降的情形。

此外,报告期内公司直流电源智能监控管理系统、变电站智能辅助系统毛利率整体处于下降趋势,未来不排除上述产品的毛利率继续下降,从而对公司经营业绩造成不利影响。

研发费用率逐年下降,销售费用率高于行业均值

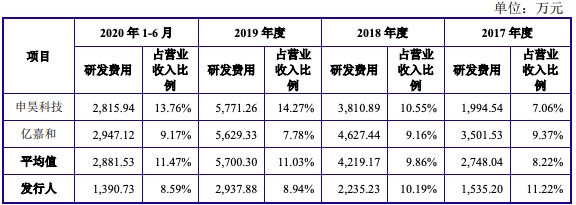

2017年至2020年1-6月,智洋创新研发费用分别为1535.20万元、2235.23万元、2937.88万元和1390.73万元,研发费用率分别为11.22%、10.19%、8.94%和8.59%,近三年逐年下降。2017年至2019年,同行业可比公司研发费用率均值分别为8.22%、9.86%、11.03%。

智洋创新报告期内的研发投入金额在同行中最少。2017年,申昊科技研发费用1994.54万元、亿嘉和研发费用3501.53万元;2018年,申昊科技研发费用3810.89万元、亿嘉和研发费用4627.44万元;2019年,申昊科技研发费用5771.26万元、亿嘉和研发费用5629.33万元;2020年1-6月,申昊科技研发费用2815.94万元、亿嘉和研发费用2947.12万元。

2017年至2020年1-6月,智洋创新销售费用分别为1920.22万元、2770.11万元、3348.47万元和1890.08万元。2017年至2019年,智洋创新销售费用率分别为14.04%、12.63%、11.73%,高于同行业可比公司销售费用率均值9.84%、9.05%、10.89%。

《电鳗快报》

热门

手机版

手机版

相关新闻