2021-09-23 09:21 | 来源:中国经济网 | | [IPO] 字号变大| 字号变小

概伦电子在对中国经济网的采访回复中表示,前期,公司实施股权激励,相关股权激励费用对公司的净利润产生一定程度影响。...

9月22日,上海概伦电子股份有限公司(以下简称“概伦电子”)首发上会,保荐机构为招商证券股份有限公司。概伦电子拟于上交所科创板上市,计划公开发行新股不低于4338.04万股,不低于发行后总股本的10.00%,拟募集资金12.10亿元,分别用于建模及仿真系统升级建设项目、设计工艺协同优化和存储EDA流程解决方案建设项目、研发中心建设项目、战略投资与并购整合项目、补充营运资金。

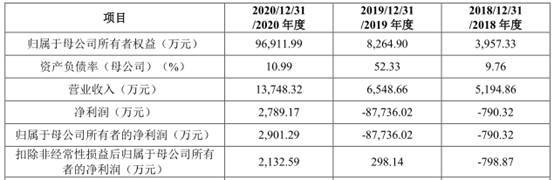

概伦电子连续亏损,2020年方才扭亏为盈。2018年至2020年,概伦电子实现营业收入分别为5194.86万元、6548.66万元、1.37亿元,其中,主营业务收入分别为5116.65万元、6470.35万元、1.37亿元,占营业收入的比例分别为98.49%、98.80%、99.64%。公司实现归属于母公司所有者的净利润分别为-790.32万元、-8.77亿元、2901.29万元。

报告期内,公司经营活动产生的现金流量净额分别为-276.81万元、2791.69万元、8146.47万元。其中,销售商品、提供劳务收到的现金分别为960.15万元、4482.10万元、1.74亿元。

2018年、2019年,概伦电子销售商品、提供劳务收到的现金低于同期营业收入。过去三年,概伦电子主营业务收现比分别为0.19、0.69、1.27,净现比分别为0.35、-0.03、2.92。

概伦电子在对中国经济网的采访回复中表示,前期,公司实施股权激励,相关股权激励费用对公司的净利润产生一定程度影响。2019-2020年度归属于公司股东扣除非经常性损益后的净利润为298.14万元、2132.59万元,公司盈利能力正逐步增长。

概伦电子本次拟募集资金12.10亿元超过公司总资产,是2020年1.37亿元营业收入的8.83倍。2018年至2020年,概伦电子资产总额分别为4472.29万元、1.91亿元、10.84亿元。

报告期内,公司负债总额分别为514.95万元、1.05亿元、1.13亿元。报告期内,公司货币资金余额分别为466.37万元、7722.29万元、1.96亿元。报告期内,概伦电子合并口径资产负债率分别为11.51%、55.10%、10.44%,低于同行业可比公司资产负债率指标均值。

2018年至2020年,概伦电子应收账款账面余额分别为1976.74万元、3201.09万元、4958.17万元,应收账款净额分别为1956.97万元、3127.67万元、4846.52万元,占流动资产比重分别为52.09%、26.16%、5.03%。报告期内,公司应收账款周转率分别为5.31、2.58、3.45,同行业可比公司应收账款周转率分别为5.25、8.16、5.07,2019年、2020年,公司应收账款周转率低于应收账款周转率指标均值。

2018年至2020年,概伦电子存货金额分别为50.41万元、916.94万元、1082.79万元,占流动资产的比例分别为1.34%、7.67%、1.12%。报告期内,公司存货周转率分别为7.66、0.64、1.44,同行业可比公司存货周转率分别为7.40、6.64、3.72,2019年、2020年,公司存货周转率低于存货周转率指标均值。

概伦电子毛利率连降两年。2018年至2020年,概伦电子主营业务毛利率分别为96.99%、95.86%、89.81%。

概伦电子报告期内实施股权激励而确认了较大金额股份支付费用,期间费用在营业收入中占比较高。2018年至2020年,概伦电子期间费用分别为5588.11万元、9.42亿元、1.12亿元,占营业收入比例分别为107.57%、1439.13%、81.35%。扣除股份支付影响后,报告期内,公司期间费用合计分别为3041.30万元、5504.31万元、1.07亿元,占营业收入比例分别为58.54%、84.05%、77.97%。

概伦电子合并报表存在累计未弥补亏损。报告期各期末,公司合并报表未分配利润分别为-1.17亿元、-9.95亿元、-1594.41万元,母公司报表未分配利润分别为-1.11亿元、-9.77亿元、583.90万元。2020年末公司合并报表存在未弥补亏损。

概伦电子对中国经济网记者表示,2020年末公司合并报表存在未弥补亏损主要系对员工进行股权激励,报告期内计提较大金额股份支付费用所致,为偶发性因素。股权激励有利于公司吸引人才及维持团队稳定。公司所处EDA行业属于高科技行业,通过股权激励实现员工与公司利益一致化,公司由于计提股份支付费用而导致合并报表层面存在未弥补亏损符合行业特点,具有合理性。

此外,概伦电子于2019年12月完成对博达微的收购,取得其80%股权,形成商誉5999.69万元。报告期各期末,公司未计提商誉减值。

据科创板日报报道,概伦电子不仅已先后完成两次公司股权收购,而且拟投入1.5亿元募投资金用于战略投资和并购整合。“除战略投资与并购整合项目外,公司的募投项目基本全部用于研发投入、科技创新及新产品开发。”概伦电子还对中国经济网记者表示:“战略投资与并购整合项目亦帮助公司关注市场上掌握核心技术的EDA公司,发掘对公司战略发展及业务发展有重要作用的新技术及产品,在必要时进行收购,不断提升公司在行业当中的综合竞争力。”

据国际金融报报道,概伦电子2019年股份支付的金额为88042.81万元。招股说明书显示,截至2018年末、2019年末,概伦电子归属于母公司所有者的权益为3957.33万元和8264.9万元。同时,2019年,概伦电子的净利润为-87736.02万元。也就是说,若不考虑其他特殊因素的影响,2019年,概伦电子合计融资了约9.2亿元。换言之,概伦电子用融资的9.2亿元中的约8.8亿元进行了股权激励。

概伦电子历史关联销售占比高,而且,公司近70%专利数量来源关联公司转让,独立性存疑。

据发现网报道,2018年-2020年,概伦电子对前五大客户销售金额分别为5019.60万元、5699.61万元和7009.18万元,占主营业务收入比例分别为98.10%、88.09%和51.17%。其中,第一大客户为ProPlus,合计销售金额分别为4140.74万元、4207.06万元和2528.97万元,占主营业务收入比例分别为80.93%、65.02%和18.46%。据了解,概伦电子第一大客户ProPlus为公司关联方,历史上出于业务开展效率及便利性的考虑而存在职能分工,在双方早期主要通过其进行对外销售,ProPlus作为公司经销商销售公司产品。

据科创板日报报道,2019年ProPlus将其13项美国专利及1 项正在申请中的美国专利转移登记至概伦电子,支付对价为750.68万元。截止2020年末,概伦电子合计拥有19项发明专利和35 项软件著作权,而上述转让专利数量占总数近70%。

概伦电子对中国经济网记者表示,ProPlus为公司关联方,历史上出于业务开展效率及便利性的考虑而存在职能分工,在双方发展早期主要通过ProPlus对外销售。随着公司逐步完善自身销售体系并不断扩大直销比例,自2020年起公司客户的合同或订单原则上均由公司签订,因而ProPlus销售占比持续下降。因而,该情况并未对公司客户稳定性和业务持续性造成负面影响,目前亦不存在依赖第一大客户情况。

EDA厂商冲刺科创板实控人美国国籍

据招股书,概伦电子的主营业务为向客户提供被全球领先集成电路设计和制造企业长期广泛验证和使用的EDA产品及解决方案,主要产品及服务包括制造类EDA工具、设计类EDA工具、半导体器件特性测试仪器和半导体工程服务等。公司的主要客户包括台积电、三星电子、SK海力士、美光科技、联电、中芯国际等全球领先的集成电路企业。

截至招股说明书签署日,LIU ZHIHONG(刘志宏)为公司的控股股东及实际控制人。LIU ZHIHONG(刘志宏)直接持有概伦电子17.9435%的股份,并担任概伦电子董事长;LIU ZHIHONG(刘志宏)通过与共青城峰伦及KLProTech签署《一致行动协议》,能够支配共青城峰伦持有的概伦电子6.2013%股份、KLProTech持有的概伦电子23.4712%的股份;LIU ZHIHONG(刘志宏)合计控制概伦电子47.6160%的股份,为公司的实际控制人。

LIU ZHIHONG(刘志宏)与LI JING(李晶)为夫妻关系,与LIU HANYANG(刘瀚洋)为父子关系。LIU ZHIHONG(刘志宏)、LI JING(李晶)及LIU HANYANG(刘瀚洋)通过Khai Long Cayman L.P.(持有KLProTech100%股权的主体)间接持有的概伦电子股份分别为2.26%、0.25%及0.55%。

LIU ZHIHONG(刘志宏),1956年出生,美国国籍,拥有中国永久居留权。香港大学电子电气工程博士;1990年至1993年,于加州大学伯克利分校电机工程与计算机科学系从事集成电路博士后研究;1993年至2001年,任BTA Technology,Inc.共同创始人、总裁、首席执行官;2001年至2003年,任Celestry Design Technology, Inc.总裁兼首席执行官;2003年至2010年,任铿腾电子全球副总裁;2006年12月至今,任ProPlus共同创始人、董事;2010年5月至今,历任概伦有限及概伦电子董事长;现任概伦电子董事长。

概伦电子拟于上交所科创板上市,计划公开发行新股不低于4338.04万股,不低于发行后总股本的10.00%,拟募集资金12.10亿元,其中3.83亿元用于建模及仿真系统升级建设项目、3.46亿元用于设计工艺协同优化和存储EDA流程解决方案建设项目、2.51亿元用于研发中心建设项目、1.50亿元用于战略投资与并购整合项目、8000.00万元用于补充营运资金。

2020年扭亏为盈

2018年至2020年,概伦电子实现营业收入分别为5194.86万元、6548.66万元、1.37亿元,其中,主营业务收入分别为5116.65万元、6470.35万元、1.37亿元,占营业收入的比例分别为98.49%、98.80%、99.64%。

公司主营业务分为EDA工具授权业务、半导体器件特性测试仪器销售业务和半导体工程服务业务。

报告期内,公司实现归属于母公司所有者的净利润分别为-790.32万元、-8.77亿元、2901.29万元。

2018年、2019年,概伦电子销售商品、提供劳务收到的现金低于同期营业收入。

报告期内,公司经营活动产生的现金流量净额分别为-276.81万元、2791.69万元、8146.47万元。

其中,销售商品、提供劳务收到的现金分别为960.15万元、4482.10万元、1.74亿元。

概伦电子主营业务收现比分别为0.19、0.69、1.27,净现比分别为0.35、-0.03、2.92。

概伦电子在对中国经济网的采访回复中表示,前期,公司实施股权激励,相关股权激励费用对公司的净利润产生一定程度影响。2019-2020年度归属于公司股东扣除非经常性损益后的净利润为298.14万元、2132.59万元,公司盈利能力正逐步增长。

募资额超总资产8.83倍于去年营业收入

2018年至2020年,概伦电子资产总额分别为4472.29万元、1.91亿元、10.84亿元。

概伦电子本次拟募集资金12.10亿元超过公司总资产。而且,募资总额还是2020年1.37亿元营业收入的8.83倍。

报告期内,公司负债总额分别为514.95万元、1.05亿元、1.13亿元。

其中,流动负债金额分别为514.95万元、1.05亿元、8384.28万元,分别占负债总额的100.00%、100.00%、74.10%。公司没有短期借款。

报告期内,公司货币资金余额分别为466.37万元、7722.29万元、1.96亿元,占流动资产的比例分别为12.41%、64.60%、20.35%。

报告期内,概伦电子合并口径资产负债率分别为11.51%、55.10%、10.44%,同行业可比公司资产负债率分别为69.14%、30.40%、22.99%,概伦电子资产负债率低于同行业可比公司资产负债率指标均值。

报告期内,概伦电子流动比率分别为7.30、1.14、11.50,速动比率为7.20、1.05、11.37。

据招股书,2019年度流动比率与速动比率较低是由于公司于2019年末因并购博达微向金秋投资借款5000.00万元,以及未支付的第二期投资款2160.00万元所致。2020年末公司流动比率及速动比率较高,短期偿债能力较强。

概伦电子仅2019年流动比率与速动比率低于同行业可比公司指标均指。报告期内,同行业可比公司流动比率分别为1.54、4.53、9.58;同行业可比公司速动比率分别为1.43、4.38、8.12。

概伦电子对中国经济网记者表示,2019年资产负债率较大,2019年度流动比率与速动比率较低是由于公司于2019年末因并购博达微向金秋投资借款5000.00万元,以及未支付的第二期投资款2160.00万元所致。2020年末公司流动比率及速动比率较高,短期偿债能力较强。公司不存在对现金流量可能产生重大不利影响的重要事件或承诺事项,不存在流动性已经或可能产生的重大变化或风险趋势。

2020年应收账款4958万元

2018年至2020年,概伦电子应收账款账面余额分别为1976.74万元、3201.09万元、4958.17万元,应收账款净额分别为1956.97万元、3127.67万元、4846.52万元,占流动资产比重分别为52.09%、26.16%、5.03%。

报告期内,公司应收账款账面余额增长率分别为61.94%、54.89%,同期营业收入增长率分别为26.06%、109.94%。2019年应收账款增幅61.94%,增速高于营业收入增速,主要是由于2019年末并购博达微将其应收账款纳入合并范围,以及公司应收关联方ProPlus销售款项增加所致。

报告期内,公司应收账款周转率分别为5.31、2.58、3.45,同行业可比公司应收账款周转率分别为5.25、8.16、5.07,2019年、2020年,公司应收账款周转率低于应收账款周转率指标均值。

热门

手机版

手机版

相关新闻