2021-09-24 09:59 | 来源:东方财富网 | | [科创板] 字号变大| 字号变小

思瑞浦已出现“增收不增利”,成本上涨、产能受限,且毛利率可能继续降低。而公司股价已出现反应,8月6日至今跌去21.63%。...

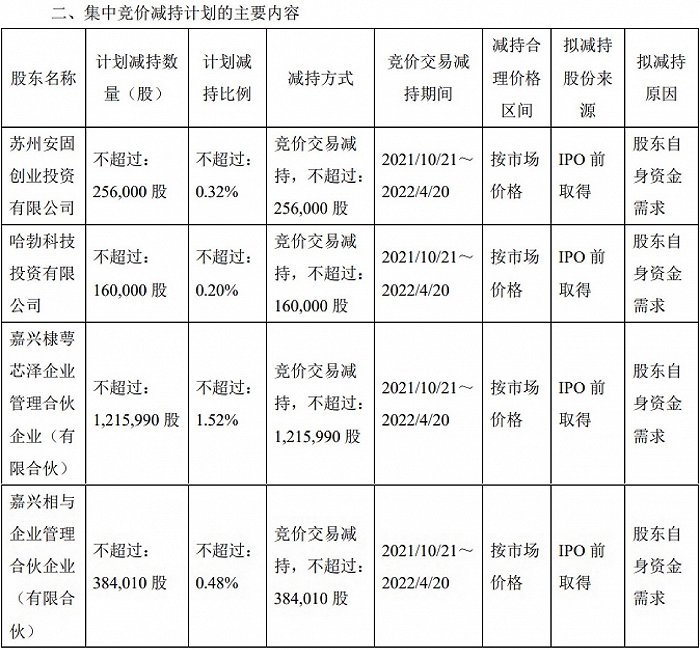

面对近4倍的收益,思瑞浦(688536.SH)多位股东刚解禁就抛出减持计划,想要落袋为安。

思瑞浦9月22日晚公告显示,多位股东拟减持公司股份,减持数量最高不超过201.60万股,占公司总股本的2.52%,约合市值11.34亿元。

此次减持的股东中,包括华为旗下的哈勃科技投资有限公司(下称“哈勃科技”),而华为也长期是思瑞浦的第一大客户,公司对华为的销售额常年占总额的50%以上。

今年上半年,思瑞浦已出现“增收不增利”,成本上涨、产能受限,且毛利率可能继续降低。而公司股价已出现反应,8月6日至今跌去21.63%。

一年3.8倍超高收益

从减持计划来看,持股5.31%的苏州安固创业投资有限公司(下称“安固创投”)最高减持0.32%;持股6.00%的哈勃科技最高减持0.2%;嘉兴棣萼芯泽企业管理合伙企业(下称“棣萼芯泽”)及其一致行动人嘉兴相与企业管理合伙企业(下称“嘉兴相与”)最高减持2%。

图:此次减持计划明细

值得一提的是,棣萼芯泽和嘉兴相与为思瑞浦的员工持股平台,公司董事兼核心技术人员何德军、监事刘国栋、高级管理人员李淑环和文霄、高级管理人员兼核心技术人员吴建刚、核心技术人员朱一平通过平台间接持有公司股份合计214.18万股。

董监高为最清楚公司基本面的人,且上述董监高的股份数量约占持股平台持股总数的三分之一。董监高“深度参与”的持股平台合计持股8.37%却拟最高减持2%,也是十分大手笔。

值得注意的是,思瑞浦上市刚满一年,上述股份均于9月22日解禁。多位股东解禁当日就抛出套现计划,原因或是超高的投资回报。

一年前思瑞浦上市时的发行价格为115.71元/股,公司最新股价为562.66元/股,解禁收益约为3.86倍,且原始股东的持股成本要远低于发行价。

以哈勃科技为例,2019年5月思瑞浦与各原股东及哈勃科技签署《投资协议》,约定哈勃科技以人民币7200 万元认购该次增发的 224.11万股股份,该次增资单价为 32.13 元/股。2019年12月公司将注册资本由2801.43万股增加至6000万股,新增股本由公司全体股东以资本公积金转增的方式同比例认缴,以此计算哈勃科技该次出资额约为8223万元。

截至目前,哈勃科技所持的480.00万股对应市值约为27亿元,收益十分可观。值得注意的是,哈勃科技为华为旗下的投资平台。

招股书显示,公司对关联方“客户A”的营收占比高达57.45%;2020年公司第一大客户占总销售额的55.00%。曾有报道称,有业内人士指出,客户A就是华为。

思瑞浦也在今年的半年报中提示风险称,“美国商务部已将华为列入实体清单,该等情形下,公司业务存在被美国政府施加限制的风险,甚至可能对公司的正常经营造成重大不利影响”。

一般来讲,三四季度为消费电子的旺季,思瑞浦营收或将迎来较大增长。但哈勃科技作为华为与公司的纽带,在这个时间点减持有些耐人寻味。

增收不增利

对未来股价走势的不看好,可能是思瑞浦股东撤退的另一原因。

股价能够反映出公司的运营情况,今年上半年思瑞浦业绩已出现“变脸”。受益于缺芯潮,公司营收大幅增长60.56%;归属于上市公司股东的净利润同比增长26.78%。但公司利润的增长主要靠非经常性损益创造,单看公司归属于上市公司股东的扣非净利润反而下滑1.93%。

具体来看,今年上半年思瑞浦非经常性损益的主要来源为政府补助与投资收益,两项金额分别为751.30万元、2910.04万元。公司净利润为1.55亿元,非经常性损益所占比例不小。

思瑞浦成本增加是导致扣非净利润下滑的原因之一。公司主要产品为信号链模拟芯片和电源管理模拟芯片,成本主要由晶圆成本和封装及测试成本构成。近年来全球主要集成电路制造生产线均出现产能紧张的情况,且国产替代需求增加,晶圆及封测产能较为紧张。

在此背景下,今年上半年思瑞浦的营业成本增幅达83.47%,超过营收60.56%的增长幅度。同时公司综合毛利率为 59.89%,较去年同期下降 5.01个百分点。

此外,今年上半年思瑞浦的销售费用大增1.7倍、管理费用增长1倍、研发投入增长1.1倍,均使得公司净利润下滑。

值得注意的是,思瑞浦的毛利率有可能进一步下滑。从公司产品结构来看,毛利率较高的信号链模拟芯片约占总营收的85%,但增速已明显放缓;毛利率较低的电源管理模拟芯片营收则在迅速增长。

电源管理模拟芯片是思瑞浦的重点发展业务。在近期的调研中公司表示,电源管理产品线属于公司近年来重点拓展的方向,未来公司会通过内部培养与外部招聘并举的方式持续壮大该产品线团队。

但电源管理芯片的毛利率为46.48%,远低于信号链产品62.17%的毛利率。思瑞浦也表示,随着电源产品占比的持续提高,短期内综合毛利可能会略有下降或有所波动。

事实上思瑞浦股价已出现反应。今年8月6日,公司股价触及718.00元/股,市值突破570亿元。随后公司股价震荡下行,至今跌幅达21.63%。

不过股价下跌也可能是估值回归。思瑞浦的市盈率(TTM)为207.93倍,而申万三级行业下的55只个股市盈率的均值、中值分别为2.38倍、72.76倍,均远低于思瑞浦。

《电鳗快报》

热门

手机版

手机版

相关新闻