2022-08-26 09:18 | 来源:新浪证券 | | [上市公司] 字号变大| 字号变小

单从今年上半年的业绩表现来看,延续了业绩增长态势的九号公司似乎是值得称赞。然而,如果向前追溯,与以往业绩与其同期增长态势相比较来看的话,九号公司的业绩似乎疲态...

年轻与热血、潮酷与不凡以及层出不穷的科技感是近年来九号公司(46.350,0.00,0.00%)试图给市场立下的标签,特别是在收割追求新意的年轻人的钱包方面,这样的立意总是屡试不爽。

近日,九号公司发布了2022年半年报。根据财报显示,2022年上半年,九号公司实现营业收入为48.20亿元,相比去年同期的47.198亿元同比增长2.16%;实现归属于上市公司股东的净利润为2.56亿元,与去年同期的2.54亿元同比增长0.63%。

单从今年上半年的业绩表现来看,延续了业绩增长态势的九号公司似乎是值得称赞。然而,如果向前追溯,与以往业绩与其同期增长态势相比较来看的话,九号公司的业绩似乎疲态尽显。

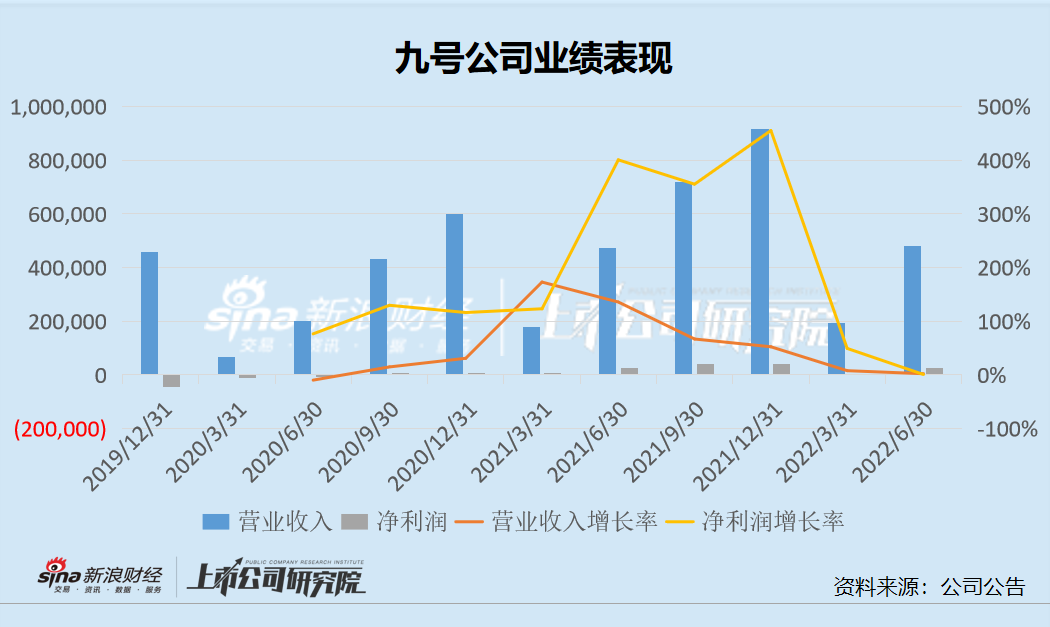

根据下表可以看出,2020年上市以来,九号公司的营业收入与净利润增长都保持在较为迅猛的状态下,在2021年各季度,营业收入的增长率分别为172.90%、135.72%、66.81%与52.36%,净利润的增长率分别为123.16%、400.63%、355.31%与455.31%。然而,2022年以来,九号公司的营收与净利润增长幅度均大幅度萎缩,从曾经翻倍增长的高歌猛进到现在仅增长不足1%,特别是净利润增长率的断崖式下跌让市场一片哗然。

财报公布后,股价给出了最直接的反应,从8月12日收盘的57.00元/股到今天的46.35元/股。实际上,从九号公司上市以来的股价表现来看,2021年1月,九号公司的股价来到市场高点112.70元/股,而自此之后就一直走在漫漫阴跌路上。

探寻这背后的原因,和小米之间的微妙关系以及造机器人(10.400,0.00,0.00%)的执念或许都逃不开干系。

离开小米或再难乘凉

在九号公司的2022半年报中,除了营业收入与净利润增长大幅度萎缩之外,最大的变化就是对于小米的销售订单的变化情况。

按照销售渠道划分,九号公司的销售收入来源分为自主品牌销售、To B产品销售以及小米定制产品销售。2022年上半年,来自小米定制产品分销收入为7.32 亿元,同比下降 59.18%。而其自有品牌以及To B产品方面的营收占比则进一步升高。

值得注意的是,在2020年的招股书中,九号公司还把与小米集团之间的关联交易披露为一项可能带来不利影响的风险。2017-2019年,九号公司对于小米的销售收入分别为10.19亿元、24.34亿元与24.00亿元,占当期营业收入比重分别为 73.76%、57.31%和 52.12%。与往年对于小米的销售情况相比,销售额在收缩,销售额占比较2017年在大幅下降。由此来看,九号公司与小米之间或在逐渐“分手”。

与此同时,小米集团对于九号公司的减持或也在一定程度上证明了这样的迹象。

在九号公司上市之际,雷军系的People Better与Shunwei是九号公司的重要股东,通合计持股19.64%。2021年11月,九号公司上市满一周年之际,People Better与Shunwei便马不停蹄地开始了减持计划。根据wind显示,2021年,People Better减持九号公司174万股,持股比例减少2.51%;Shunwei减持九号公司222万股,持股比例减少3.18%。

而到了2022年,即便九号公司的股价进一步下跌,People Better与Shunwei的减持计划却并未停息。2022年上半年,People Better与Shunwei再次分别减持64万股与55万股。截止2022年6月30日,People Better与Shunwei对于九号公司的持股比例分别为6.36%与5.82%,由于入股较早,即便未来九号公司的股价仍不乐观,People Better与Shunwei也仍有很大的套现空间。

尽管小米生态链中的企业常常因与小米关联交易重大、关系复杂微妙、销售渠道与供应等方面形成依赖等遭到市场诟病。如果能够撕下这些标签,这些原来绑定在小米生态链上的公司就能获得更大的发展空间。但从九号公司的业绩表现来看,与小米分道扬镳,甚至是“双向背离”,似乎小米依赖“后遗症”开始显现。

2019-2022上半年,九号公司的存货周转率分别为3.49、3.86、3.77与1.51,应收账款周转率分别为7.99、11.31、11.97与4.98,可以看出两项指标在2022年上半年有了突如其来的降低。而从九号公司的坏账准备来看,对于小米集团的应收项目坏账计提比例为1%,而其他客户的坏账计提比例则为4.95%。事实上,小米的销售渠道虽然在一定程度上压缩了利润空间,但是优势在于销售渠道与回款方面相对稳定,风险较低。

而九号公司当下离开大树不再乘凉,也就意味着将来可能会面临更多来自拓宽销售渠道、开发客户以及稳定公司营运能力与盈利能力等方面的压力与危机,当前业绩增长停滞的局面,或许仅仅只是一个开始。

“九号机器人”恐非破局最佳答案

除了与小米集团关系微妙以外,九号公司还对机器人颇有执念。

在2019年申请上交所科创板上市的申报稿中,九号公司的名字还为九号机器人有限公司。然而,这样的名字却饱受争议,也被上交所要求说明九号机器人的公司名称是否真实反映公司业务实质,是否易辨识,以及对于定位是否存在夸大性误导陈述,是否会对普通投资人造成误导等。后来,九号机器人更名为九号公司,但是保留了英文名称“Ninebot Limited”。

虽然名称已换,但是九号公司近年来一直在追逐着机器人的梦想。在业务介绍中,九号公司也一直保留着“专注于智能短交通和服务类机器人领域”这样的字句。在历来的研发项目投入中也从来不乏与机器人研发项目相关的字眼。

然而,尽管持续投入多年,但从机器人相关业务的业绩表现来看,成果并不喜人。根据2022半年报显示,来自智能服务机器人的营业收入仅为2359.09万元,与总营收48亿元相比仅占0.49%,称为杯水车薪或不为过。

而在机器人之外,九号公司主要靠着滑板车与两轮电动车业务来扛起营收大旗,主要在智能化与科技感方向发力。然而,对于短交通硬件产品而言,智能化的技术门槛相对较低,需求与应用的天花板也较为有限,九号公司可以施展拳脚的空间并不大。根据2021年艾媒咨询的调研报告显示,两轮电动车用户真正关注的领域仍然聚焦在产品本身的电池、续航、骑座舒适型、刹车安全与稳定性等回归交通工具本身性能方面。

由此来看,面对当下的业绩颓势谜题,不论是一意孤行的机器人业务,还是支撑收入的滑板车与电动陈,亦或是刚刚官宣全球代言人却陷“小镇做题家”风波的“顶流明星”易烊千玺,恐都很难成为九号公司破局的最佳答案。

《电鳗快报》

热门

手机版

手机版

相关新闻