2022-11-09 14:51 | 来源:澎湃新闻 | | [科创板] 字号变大| 字号变小

公开资料显示,清越科技拟发行36000万股,占发行后总股本的20%。此外公司此次IPO拟募集资金7亿元,主要用于硅基OLED显示器生产线技改项目、前沿超低功耗显示及驱动技术工...

清越科技的毛利率在2021年呈现断崖式下跌,盈利能力有所下滑,此外公司的资金压力也不小,经营活动产生的现金流量净额连年净流出,这还需要广大投资者的注意。

2022年8月29日,苏州清越光电科技股份有限公司(以下简称“清越科技”)成功在上交所科创板上会,由广发证券承销保荐。

公开资料显示,清越科技拟发行36000万股,占发行后总股本的20%。此外公司此次IPO拟募集资金7亿元,主要用于硅基OLED显示器生产线技改项目、前沿超低功耗显示及驱动技术工程研究中心建设项目以及补充流动资金。

发现网注意到,清越科技不仅资金压力较大,“造血”能力不足,且毛利率也呈现了断崖式的下跌。针对上述问题,发现网向清越科技发去采访函请求释疑,但截至发稿,清越科技并未给出合理解释。

增收不增利,毛利率断崖式下滑

招股书显示,清越科技成立于2010年,是一家中小显示面板制造商,主要产品包括PMOLED、电子纸模组和硅基OLED,此外还提供 TFT-LCD 模组、CTP 模组等辅助产品,终端商品主要应用于医疗健康、家居应用以及消费电子等等多个领域。

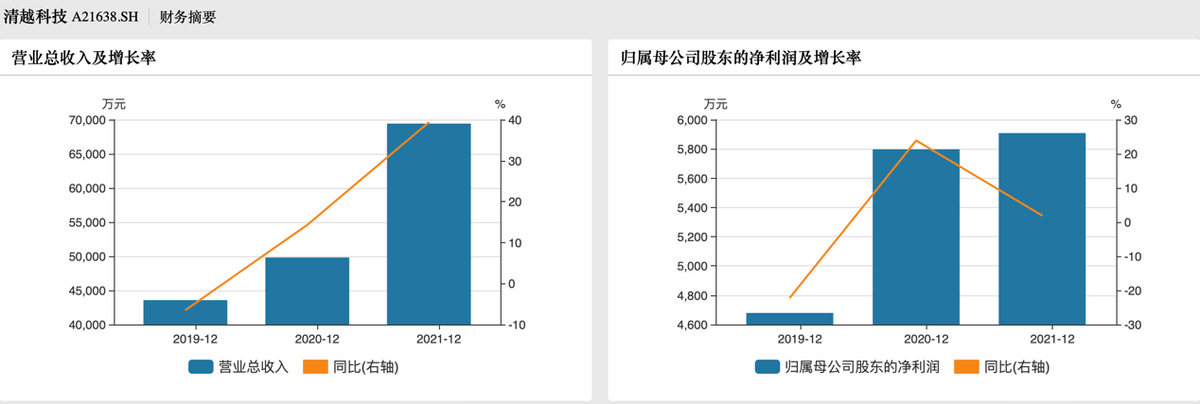

2019年-2021年(以下简称“报告期”),清越科技的营业收入分别为4.36亿元、4.98亿元和6.94亿元;同比增长率分别为-6.49%、14.33%和39.37%;同期归母净利润分别为4679.08万元、5797.43万元和5908.43万元,同比增长率分别为-22.18%、23.90%和1.91%。从上述数据可以看出,清越科技在报告期内归母净利润的增长速度呈现较大的波动趋势。

图片来源:wind

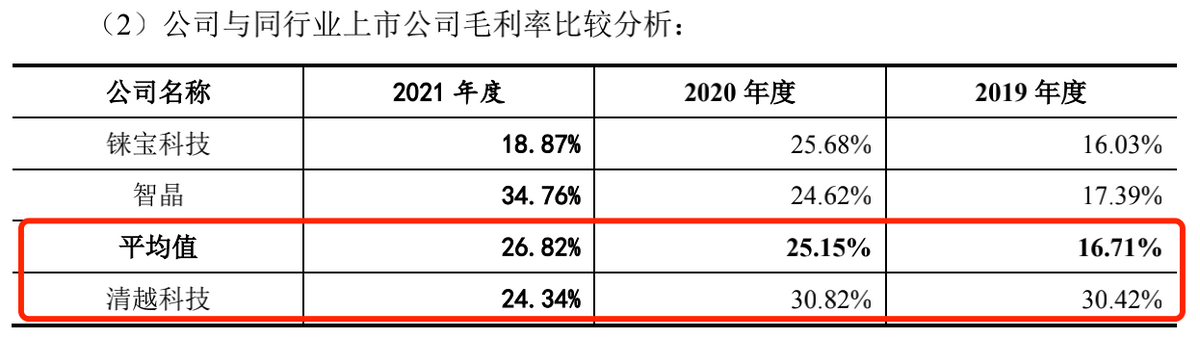

发现网注意到,清越科技的利润波动与公司毛利率变化有关。招股书显示,报告期内公司的毛利率分别为30.42%、30.82%和24.34%,2021年公司的毛利率呈现大幅度“跳水”的趋势。

那么和同行公司相比,清越科技的毛利率又表现如何呢?报告期内同行业上市公司的毛利率平均值分别为16.71%、25.15%和26.82%,可以看出,同行业上市公司在2019年-2021年呈现逐年上升的趋势,而清越科技的毛利率变动趋势却与同行相反。

图片来源:招股书

针对公司毛利率下滑的原因,清越科技在招股书中表示,公司毛利率在2021 年有所下降,主要系毛利率较低的电子纸模组产品出货量增大、拉低了公司整体毛利率水平。值得一提的是,清越科技虽然表示自身的毛利率波动变化较小,且电子纸模组产品的出货量增大,但是清越科技的归母净利润在2021年仅仅至增长了1.91%,呈现出了“增收不增利”的局面,清越科技的盈利能力还要打一个未知数。

不仅如此,招股书显示,报告期内清越科技计入当期损益的政府补助分别为 635.92万元、1546.06万元和2905.60万元,占当期利润总额的比例分别为12.55%、25.47%和59.22%,清越科技吃到“皇粮”的金额占据公司利润高达六成。有业内人士表示,如果公司未来不能持续获得政府补助或者获得的政府补助金额显著降低,将对公司当期经营业绩产生极为不利的影响。

“造血”能力不足却大额分红2.65亿元

业内人士表示,企业现金流越好,企业抗风险能力越强,有了足够的现金流,企业可储备足够运营资金,当风险来临时,有足够的资金应对风险。然而清越科技的资金状况不容乐观。

招股书显示,报告期内清越科技的经营活动产生的现金流量净额分别为8125.30万元、-1766.74万元和-1.49亿元,清越科技的现金流在2021年进一步“失血”。

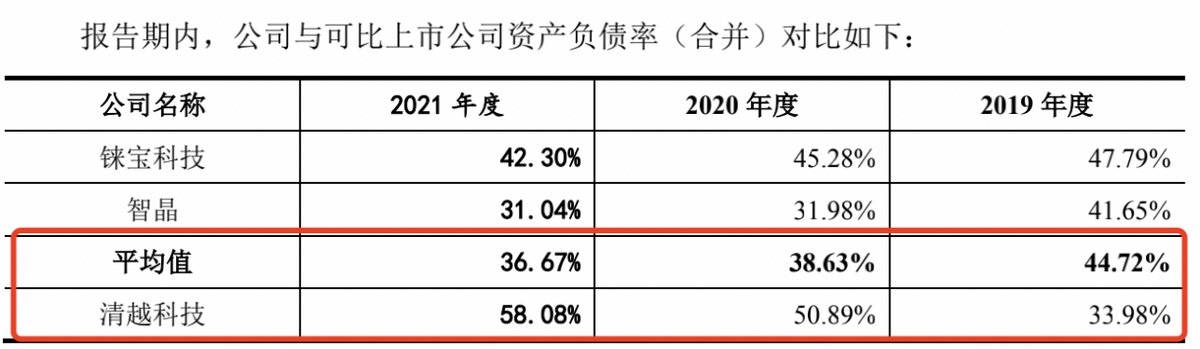

在现金流状况堪忧的同时,清越科技也在大幅举债。招股书显示,报告期内公司的资产负债率(合并)分别为33.98%、50.89%和58.08%;而同行业公司的资产负债率均值分别为44.72%、38.63%和36.67%。同行公司的资产负债率在逐年走低,而清越科技的负债水平却在逆势走高。

图片来源:招股书

那么清越科技的偿债能力如何呢?招股书显示,报告期内清越科技的流动比率分别为1.51、1.19和1.06,同行公司的流动比率平均值分别为1.14、1.39和1.38;同期清越科技的速动比率分别为1.14、0.94和0.72,同行公司的平均值分别为0.92、1.18和1.04,除了2019年之外,清越科技的流动比率以及速动比率都低于同行均值,清越科技的偿债能力不容乐观。

图片来源:招股书

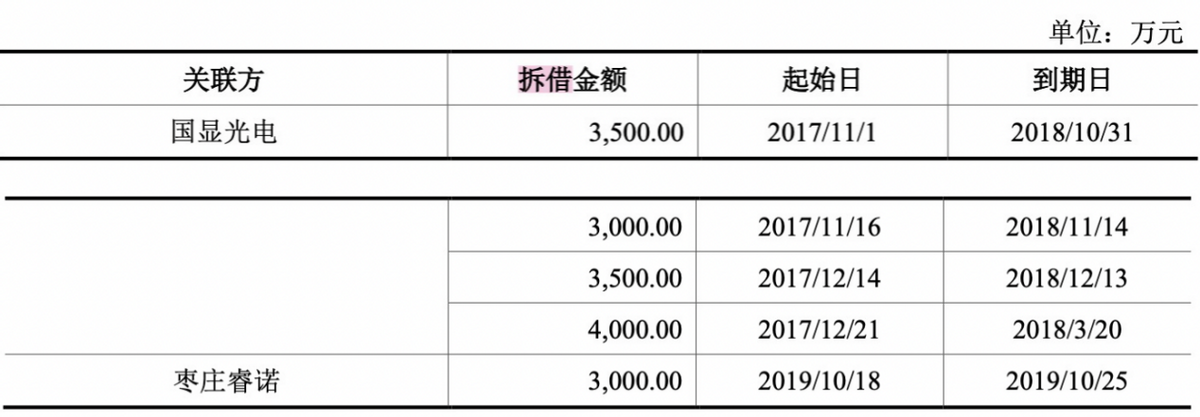

在公司资产负债率连年增长的同时,清越科技也在连年失血,因此公司的资金压力可见一斑。然而就在这样的情况之下,但清越科技却表现的十分“慷慨”。清越科技2017年曾给关联公司国显光电拆出资金共计1.4亿元,直到2018年底才全部收回,2019年其又给关联公司枣庄睿诺拆出资金3000万元。

图片来源:招股书

不仅如此,在IPO前夕,清越科技还进行了巨额的分红。招股书显示,2019年2月,公司召开董事会决定分配2018年股利1.77亿元,2020年则共进行了3次现金分红,分红金额分别高达4880万元、1400万元以及2500万元,报告期内累计分红金额高达2.65亿元。

业内人士表示,清越科技在资金紧张的同时,却用高昂金额大手笔拆出资金以及分红,这其中不免有利益输送的嫌疑,还需要清越科技的进一步解释。

《电鳗快报》

热门

手机版

手机版

相关新闻