2023-10-17 16:42 | 来源:澎湃新闻 | | [IPO] 字号变大| 字号变小

值得关注的是,招股书显示,开诚生态的共同实际控制人为朱豪轲、朱华伦和李丹艳,三人合计持有开诚生态77.64%的股份,且未发生过变动。该公司股权结构方面面临实控人持股占...

公司主营业务成长性受不确定影响,毛利率呈现波动性下滑态势,与此同时,还出现应收账款占比较高且增长较快的情况。此外,研发投入也值得关注。

9月26日,深交所官网显示,宁波开诚生态技术股份有限公司(简称:开诚生态)更新了IPO招股说明书(申报稿),拟在深交所创业板上市,募资总金额为4.12亿元,保荐机构为海通证券股份有限公司。

通过梳理开诚生态招股书可以发现,该公司主营业务收入受市场波动影响,未来或面临可持续增长风险;与此同时,该公司毛利率也呈现出波动性下滑趋势。此外,随着公司业务规模的不断扩张,应收账款占比较高且增长较快风险引发关注。

值得关注的是,招股书显示,开诚生态的共同实际控制人为朱豪轲、朱华伦和李丹艳,三人合计持有开诚生态77.64%的股份,且未发生过变动。该公司股权结构方面面临实控人持股占比较高的管理风险。

针对公司主营业务、毛利率、应收账款、研发投入以及股权管理等相关问题,发现网向开诚生态发送采访调研函,截至发稿前,开诚生态未就相关问题做出合理解释。

主营业务成长性或承压毛利率呈波动性下滑趋势

据招股书显示,开诚生态是国内餐厨垃圾成套设备主要生产厂商之一。主营业务为餐厨垃圾处理成套设备的研发、生产和销售以及餐厨垃圾的无害化处理和资源化利用。

据悉本次募集资金用于:有机垃圾处理工艺装备及设备研发制造项目,募集资金投资额约2.1亿元;补充流动资金,募集资金投资额2亿元。

(开诚生态主要财务数据:招股书)

经营业绩方面,招股书数据显示,2020-2022年,开诚生态实现营业收入分别为3.22亿元、4.05亿元、5.02亿元,实现净利润分别为3735.25万元、6813.37万元、7500.1万元。增幅方面,2022年公司营业收入增长23.84%,净利润同比增长10.08%。

主营业务来看,报告期内,开诚生态主营业务收入分别为3.19亿元、4.03亿元、5亿元及2.76亿元;其中,餐厨垃圾处理成套设备销售收入分别为1.95亿元、2.35亿元、2.78亿元及1.88亿元,占各期主营业务收入的比例分别为61.10%、58.24%、55.65%及67.91%。餐厨垃圾处理成套设备业务成为开诚生态主营业务收入的重要组成部分。

值得注意的是,虽然该公司主营业务收入呈现稳定增长态势,但目前国内垃圾分类实施进度差异较大,虽然垃圾分类意识大大提升,但落实行动有待提升,垃圾分类政策深化落实有一定的难度,使得餐厨垃圾合规收运量增速放缓或下滑,由此影响到整体的成套设备处理需求,最终给该公司业绩带来不确定性风险。

主营业务受到市场需求不确定性风险的同时,该公司主营业务毛利率则出现波动性下滑的趋势。招股书显示,报告期内,主营业务毛利率分别为33.96%、40.87%、31.59%及28.96%,其中,餐厨垃圾成套设备毛利率分别为32.31%、37.39%、24.28%及25.07%,各期毛利率存在一定波动。

应收账款占比较高且增长较快研发投入不及同业可比水平

主营业务成套设备销售存不确定风险外,开诚生态的应收账款规模以及占比也着经营规模的扩张快速提升,招股书显示,报告期各期末,开诚生态应收账款账面价值分别为7997.21万元、10245.30万元、13004.05万元及14377.79万元,占各期流动资产的比例分别为18.85%、15.64%、22.58%及31.64%。

与此同时,招股书还显示,报告期内,公司存货账面价值分别为21060.44万元、33377.97万元、26688.77万元及14906.31万元,占当期流动资产的比例分别为49.65%、50.95%、46.34%及32.80%。若未来出现下游客户经营情况发生重大不利变化,不能按照合同约定购买公司成套设备,将导致公司存货跌价风险增加并对公司经营业绩产生不利影响。

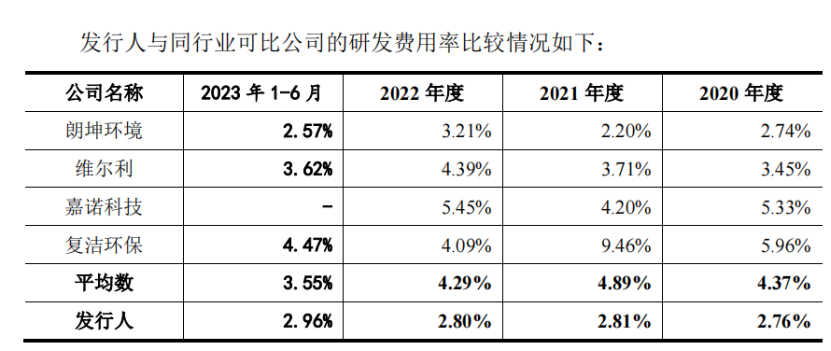

从当前市场的发展来看,以餐厨垃圾为主的有机固废处理行业是当前环保领域的热点,属于技术密集型行业。随着国家对环境保护的日益重视,对有机固废处理的要求不断提高,国内外众多环保企业、科研院所都在积极投入餐厨垃圾处理处置技术的研发。作为最早从事餐厨垃圾处理的企业之一,开诚生态在研发投入方面虽然不断加大力度,但是与同行业可比公司相比,该公司的研发费用率均不及同业可比平均水平。数据显示,报告期内,公司研发投入分别为888.11万元、1140.64万元、1407.32万元以及820.04万元,占营业收入的比例分别为2.76%、2.81%、2.80%及2.96%,低于同行业可比公司平均水平。

(截图来源:开诚生态招股书)

此外,开诚生态已取得《高新技术企业证书》,自2020-2022年享受15%的税率优惠。如果未来开诚生态不能持续保持技术创新和研发投入,未能通过高新技术企业的资格评定,税收优惠到期后不能复评为高新技术企业,将无法持续享受15%的优惠所得税税率,对公司的净利润产生不利影响。

实控人持股比例超7成,或面临实控人不当管理风险

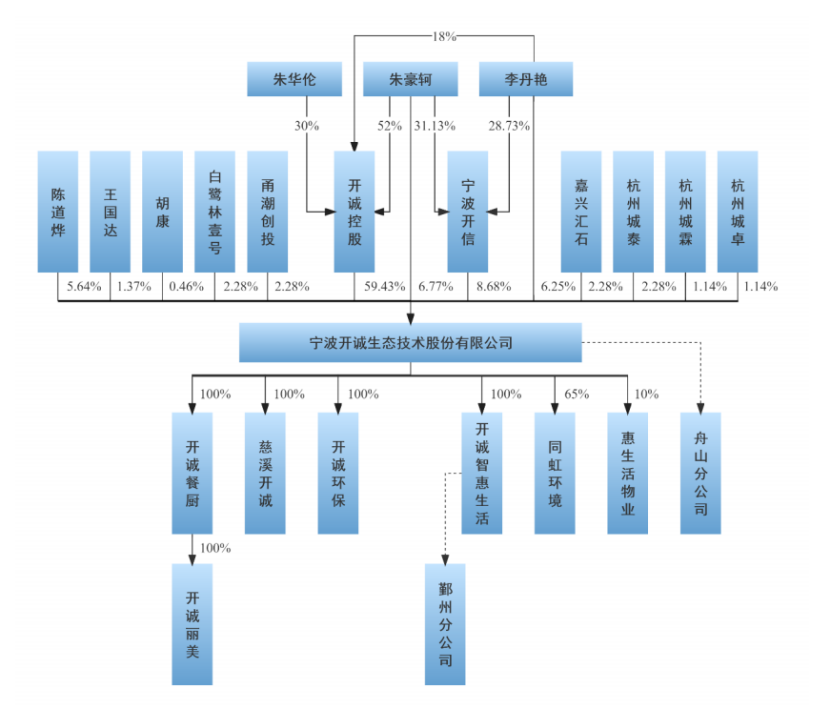

招股书显示,开诚生态前身为宁波汇能生态技术有限公司,成立于2003年4月21日,由杭州汇能、皮埃西、泰宁饲料共同出资设立,注册资本为150.00万元。随后,注册资本在2020年1月初增加到7000万元,在2021年8月份并更为股份有限公司,注册资本进一步增加到8068.42万元。也就是说,该公司在过去近18年的经营过程中注册资本一直维持在150万元的状态,最迟到2020年才出现变更,随后经过股权转让和两轮增资扩股,呈现出目前的股权结构状态。

(股权结构:来源开诚生态招股书)

从目前的股权结构来看,招股书显示,开诚生态的共同实际控制人为朱豪轲、朱华伦和李丹艳。其中,董事长朱豪轲直接持有开诚生态546.00万股股份,持股比例6.77%,通过开诚控股间接持有发行人2493.40万股股份,占比为30.90%,通过宁波开信间接持有发行人217.88万股股份,占比为2.70%,朱豪轲直接和间接合计持有发行人40.37%的股份。朱华伦与李丹艳为夫妻关系,二人合计持有开诚生态37.27%的股份,三人合计持有开诚生态77.64%的股份,且未发生过变动。

《电鳗快报》

热门

手机版

手机版

相关新闻