2025-07-30 14:59 | 来源:金融界 | | [科创板] 字号变大| 字号变小

值得注意的是,福立旺业绩下滑已非一日之寒。其2022年-2024年归属于上市公司股东的净利润分别为1.62亿元、8849.30万元、5452.60万元,连续两年大幅下滑。特别是2024年第四...

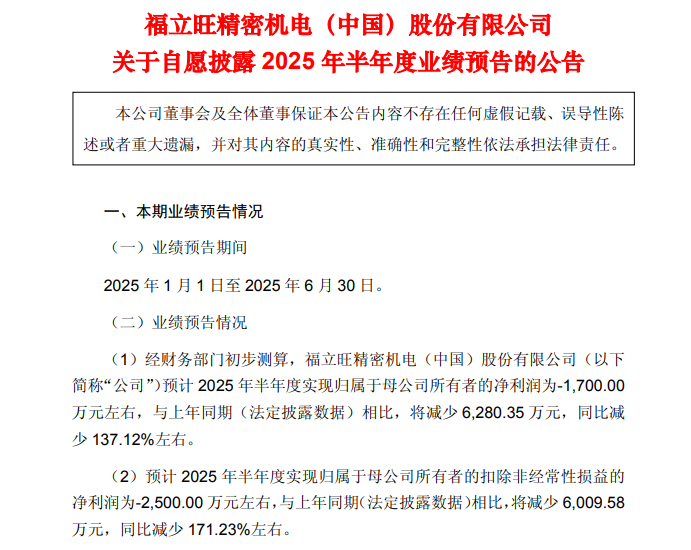

7月25日晚间,福立旺(688678)发布业绩预告,2025 年上半年预计实现归母净利润约- 1700万元,同比减少约 137.12%;预计扣非净利润约- 2500万元,同比减少约171.23%。

这家2020年底登陆科创板的精密制造企业,正经历上市以来最为严峻的业绩挑战,其在短短三年内净利润已从2022年的1.62亿元下滑至2024年的5452.6万元,降幅达66%,2025年上半年又首次转亏,而福立旺通过IPO和可转债两轮融资共计募集14.82亿元资金,却未能阻止业绩持续恶化的趋势,引发市场对其资金使用效率和战略规划的质疑。

南通子公司未投产致亏损3190万元

作为福立旺拓展产能的关键布局,南通福立旺的投产进度成为上半年业绩的“拖累项”。

对于转亏,福立旺解释称,2025 年上半年,子公司南通福立旺整体尚未完全投产,上半年折旧、人工成本等支出金额较大,本报告期南通福立旺亏损约3190万元。为了应对三季度消费电子需求旺季和北美大客户新耳机项目的订单需求,南通福立旺厂房设备等产能前置,但订单释放需待三季度,导致上半年成本前置与收入滞后形成剪刀差。

此外,母公司主营业务收入约5.57亿元,同比增长约10%。但主营业务成本同比增加约 8700万元,同比增长约24%。

这种"增收不增利"现象背后,折射出福立旺在扩张过程中的结构性问题。为匹配客户需求,福立旺上半年大规模扩招生产人员、购置设备,固定资产折旧及人工成本分别同比增加24%和超20%。尽管母公司营收实现增长,但成本增幅远超收入增速,导致毛利率持续承压。然而,这种产能前置布局是否能在三季度如期释放并带来预期收益,仍存在较大不确定性。

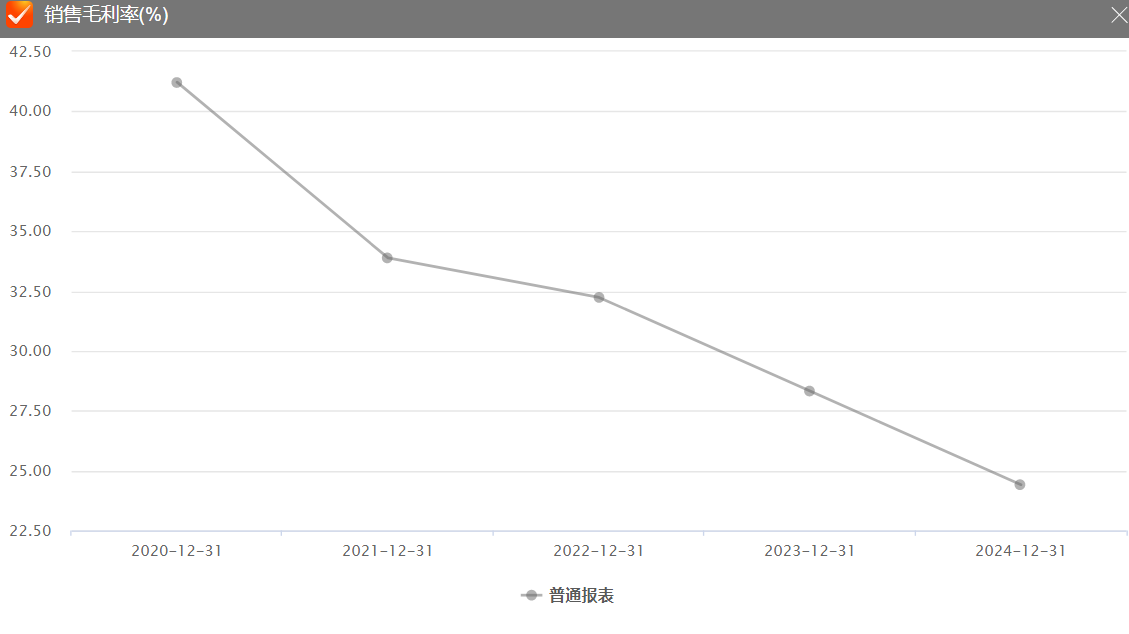

数据显示,自2020年上市以来,福立旺的毛利率连年下跌,从2020年的41.22跌至2024年的24.41%,5年跌16.81个百分点,2025年一季度毛利率再降2.62个百分点至21.79%。

图片来源于choice

值得注意的是,福立旺业绩下滑已非一日之寒。其2022年-2024年归属于上市公司股东的净利润分别为1.62亿元、8849.30万元、5452.60万元,连续两年大幅下滑。特别是2024年第四季度,其单季度归母净利润为-1063.29万元,同比下降127.74%,扣非净利润更是下降135.8%至-1262.53万元,2024年负债率达54.99%,显示其经营状况持续恶化。

募资14.8亿难阻业绩颓势

福立旺于2020年12月23日在上交所科创板上市,发行数量为4335万股,每股价格为 18.05 元/股,自上市以来,其通过两轮大规模融资共募集14.82亿元资金。

2020年12月IPO募集资金净额71259.62万元,较原计划多出16919.35万元;2023年9月又成功发行7亿元可转债。资金主要投向精密金属零部件智能制造及南通生产基地,但项目效益尚未释放,巨额融资也并未能有效提升公司业绩,反而在融资后业绩持续下滑,引发市场对资金使用效率的担忧。

管理层稳定性与公司治理结构面临考验

在业绩持续下滑的背景下,福立旺于2025年7月完成了董事会和管理层换届工作,续聘尤洞察为董事会秘书。尤洞察自2022年7月起担任其董秘,已积累3年上市公司董秘工作经验,但其薪酬水平低于A股上市公司董秘平均水平,2024年仅为35.47万元,远低于行业平均的75.69万元。

管理层稳定性对于企业战略执行至关重要,但福立旺在业绩持续下滑的情况下,其管理层的激励机制是否足以吸引和留住核心人才值得关注。

而在2025年第一次临时股东大会上,涉及限制性股票激励计划的议案遭遇中小股东强烈反对,5%以下股东反对票占比达45%,反映出投资者对公司激励方案与业绩目标的信心不足。

尽管尤洞察担任福立旺董秘期间,其总市值从39.16亿元增长至53.12亿元,增加了约13.96亿元,但这与福立旺的基本面的恶化形成鲜明对比。市值增长可能更多受益于外部市场环境和投资者预期,而非公司内在价值的提升。

福立旺能否在下半年实现业绩反转,以及南通子公司的产能能否如期释放并带来预期收益,将是决定其未来发展走向的关键因素。

《电鳗快报》

手机版

手机版

相关新闻