2020-12-04 09:24 | 来源:中国经济网 | | [科创板] 字号变大| 字号变小

邦彦技术专注于信息通信领域,立足军网,主要从事信息通信和信息安全设备的研发、制造、销售和服务,核心业务包括融合通信、舰船通信和信息安全三大板块。...

上交所科创板股票上市委员会定于12月7日召开2020年第115次上市委员会审议会议,审议邦彦技术股份有限公司(简称邦彦技术)的首发申请。

邦彦技术专注于信息通信领域,立足军网,主要从事信息通信和信息安全设备的研发、制造、销售和服务,核心业务包括融合通信、舰船通信和信息安全三大板块。

邦彦技术拟在科创板发行股份不超过3805.63万股,且不低于本次发行后公司总股本的25%,由国信证券(14.190,0.05,0.35%)担任主承销商。公司拟募资8.02亿元,其中3.16亿元用于融合通信产品技术升级项目,1.60亿元用于舰船通信产品技术升级项目,2.08亿元用于信息安全产品技术升级项目,1.19亿元用于研发中心项目。

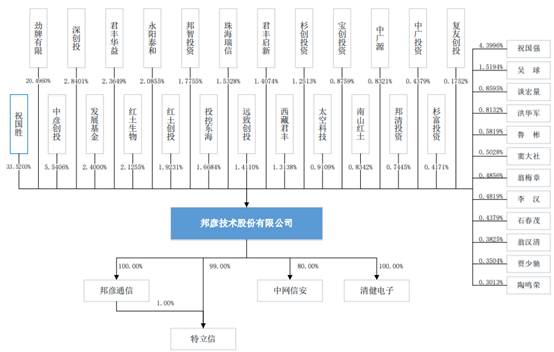

招股书披露,祝国胜直接持有邦彦技术3826.9774万股股份,占公司总股本的33.52%,为公司控股股东、实际控制人,且担任公司董事长、总经理。祝国胜为中国国籍,无永久境外居留权。

邦彦技术的第二大股东劲牌有限在本次发行前的持股比例为20.50%,与祝国胜相差13.02%。本次发行后祝国胜持有公司的股权比例下降至25.14%,持股比例较低,第二大股东劲牌有限持股比例为15.37%,两者差距缩小至9.77%。

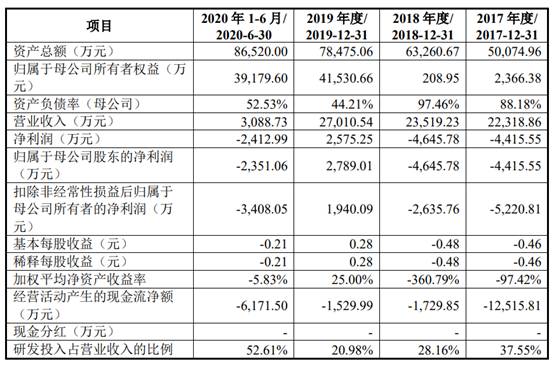

邦彦技术的营收、净利润波动较大,且公司2019年才实现扭亏为盈。2017年至2020年上半年,邦彦技术的营业收入分别为22,318.86万元、23,519.23万元、27,010.54万元和3088.73万元,净利润分别为-4415.55万元,-4645.78万元、2575.25万元及-2412.99万元。

2017年至2020年上半年,邦彦技术销售商品、提供劳务收到的现金分别为11,755.34万元、16,743.72万元、21,468.90万元和4565.45万元。公司经营活动产生的现金流净额分别为-12,515.81万元、-1729.85万元、-1529.99万元和-6171.50万元,三年一期均为负数。

2020年1-9月,邦彦技术实现营业收入9339.54万元,与去年同期持平,实现归属于母公司所有者的净利润923.17万元,较去年同期-4657.01万元增加5580.18万元。

值得关注的是,邦彦技术在将有限公司整体变更为股份有限公司时,母公司存在累计未弥补亏损,未分配利润为-9690.69万元。截止2020年6月末,公司未分配利润余额(合并)为-3.07亿元,存在大额未弥补亏损。

若未来累计未弥补亏损继续扩大,造成上市后经审计的会计年度末净资产(含被追溯重述)为负值,甚至经营资产大幅减少导致无法维持日常经营,则邦彦技术存在触发退市条件的风险。

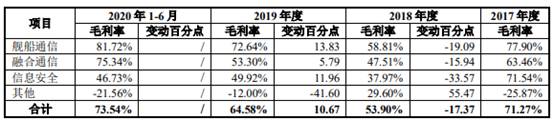

2017年至2020年上半年,邦彦技术的主营业务毛利率分别为71.27%、53.90%、64.58%及73.54%。公司整体毛利率较高但波动较大,其中2018年毛利率相对其他期间较低。

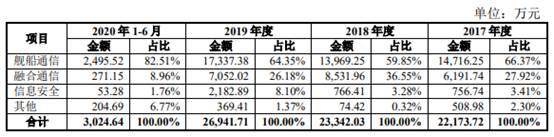

邦彦技术的主要产品为融合通信、舰船通信产品。2017年至2020年上半年,公司融合通信收入分别为6191.74万元、8531.96万元、7052.02万元和271.15万元,占主营业务收入比例分别为27.92%、36.55%、26.18%和8.96%。

上述同期,舰船通信业务收入分别为14,716.25万元、13,969.25万元、17,337.38万元和2495.52万元,占主营业务收入比例分别为66.37%、59.85%、64.35%和82.51%。

2017年至2020年上半年,公司舰船通信业务毛利率分别为77.90%、58.81%、72.64%和81.72%,融合通信业务毛利率分别为63.46%、47.51%、53.30%和75.34%。

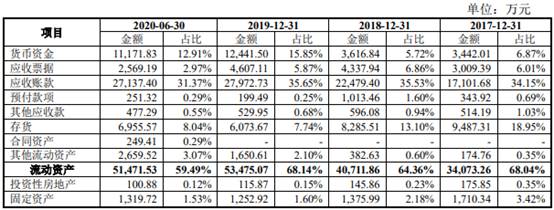

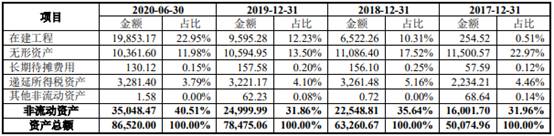

2017年至2020年上半年各期末,邦彦技术的资产总额分别为50,074.96万元、63,260.67万元、78,475.06万元和86,520.00万元,流动资产分别为34,073.26万元、40,711.86万元、53,475.07万元和51,471.53万元,占资产总额的比例分别为68.04%、64.36%、68.14%和59.49%。

上述同期,邦彦技术的货币资金分别为3442.01万元、3616.84万元、12,441.50万元和11,171.83万元,其中银行存款分别为1638.24万元、3117.65万元、12,352.72万元和10,109.54万元。

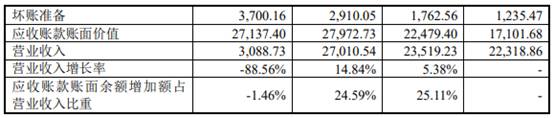

2017年2020年上半年各期末,公司的应收账款余额分别为18,337.15万元、24,241.96万元、30,882.78万元和30,837.57万元,2018年和2019年均超过同年营业收入。

上述同期,邦彦技术应收账款坏账准备金额分别为1235.47万元、1762.56万元、2910.05万元和3700.16万元。截至2020年8月31日,公司2017年至2020年上半年的应收账款期后回款金额分别为15,567.47万元、16,016.20万元、3601.91万元和1479.32万元,期后回款比例为84.90%、66.07%、11.66%和4.80%。

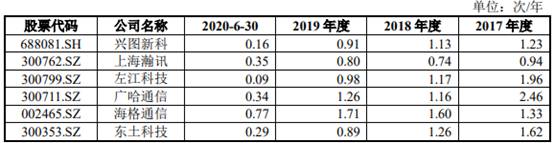

2017年至2020年上半年各期末,邦彦技术的应收账款周转率分别为1.79、1.10、0.98和0.10,同行业可比公司的应收账款周转率均值分别为1.59、1.18、1.09和0.33。

2017年至2020年上半年各期末,邦彦技术的存货余额分别为12,073.06万元、10,953.80万元、8889.50万元和9991.18万元,主要由库存商品、原材料构成。

邦彦技术的存货跌价准备金额较高,2017年至2020年上半年各期末,公司的存货跌价准备金额分别为2585.75万元、2668.30万元、2815.83万元和3035.61万元,占存货余额的比重分别为21.42%、24.36%、31.68%和30.38%,显著高于同行业可比公司均值3.43%、6.13%、11.85%和9.31%。

2017年至2020年上半年各期末,邦彦技术的存货周转率分别为0.54、0.94、0.97和0.09,同行业可比公司的存货周转率均值分别为1.51、1.65、1.55和0.40。

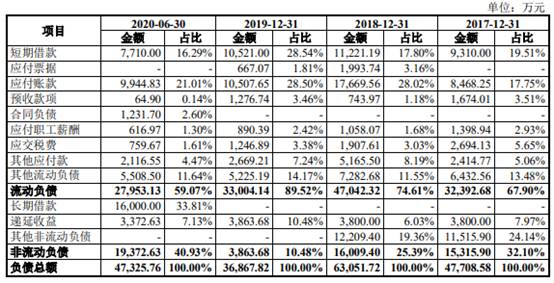

2017年至2020年上半年各期末,邦彦技术的负债总额分别为47,708.58万元、63,051.72万元、36,867.82万元和47,325.76万元。公司流动负债分别为32,392.68万元、47,042.32万元、33,004.14万元和27,953.13万元,占负债总额的比例分别为67.90%、74.61%、89.52%和59.07%。

邦彦技术的流动负债主要包括短期借款、应付账款等。2017年至2020年上半年各期末,公司短期借款余额分别为9310.00万元、11,221.19万元、10,521.00万元及7710.00万元,应付账款余额分别为8468.25万元、17,669.56万元、10,507.65万元及9944.83万元。

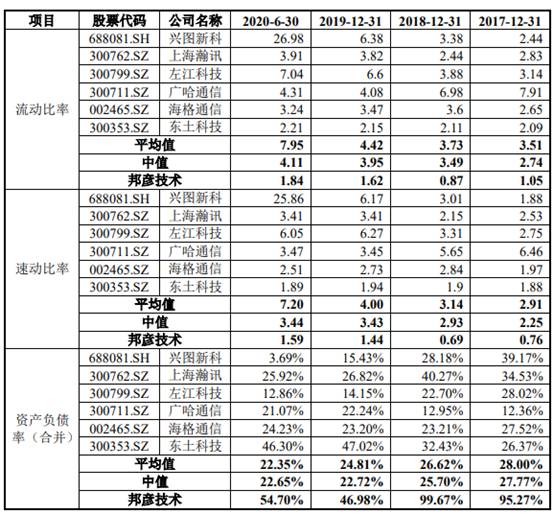

2017年至2020年上半年各期末,邦彦技术的资产负债率(合并)分别为95.27%、99.67%、46.98%及54.70%,流动比率分别为1.05、0.87、1.62和1.84,速动比率分别为0.76、0.69、1.44和1.59。

上述同期,同行业可比公司的资产负债率均值分别为28.00%、26.62%、24.81%和22.35%,流动比率均值分别为3.51、3.73、4.42和7.95,速动比率均值分别为2.91、3.14、4.00和7.20。

招股书披露,2017年至2019年邦彦技术共进行14笔转贷行为,转贷涉及银行贷款金额分别为2310万元、10,998.00万元和6000万元。另外在2017年,邦彦技术存在向供应商开具超过当年实际交易金额的银行承兑汇票,供应商收到票据后贴现,再将贴现资金转回给公司的情况,涉及银行承兑汇票票面金额3000万元。

据权衡财经报道,邦彦技术客户主要为军队或服务于军队的大型国有科研院所、其他政府机构等单位,客户集中度较高。2017年至2020年上半年,邦彦技术向前五名客户合计销售额分别为17,727.08万元、18,135.12万元、18,128.79万元和2481.17万元,占主营业务收入的比重分别为79.95%、77.69%、67.29%和82.03%。

邦彦技术客户国家单位A在报告期各期均为第一大客户,占主营业务收入比重分别为42.33%、44.07%、41.72%和26.21%;国家单位C在报告期各期均为公司前五客户,占主营业务收入比重分别为17.11%、8.10%、7.12%和23.49%,两者均占比较高,合计已然过半。

另据招股书披露,2017年至2020年上半年,邦彦技术期间费用合计金额分别为19,253.65万元、17,900.08万元、13,558.19万元和4,852.00万元,占营业收入的比重分别为86.27%、76.11%、50.20%和157.09%,占比较高。

其中公司的研发费用分别为8370.90万元、6623.37万元、5666.88万元和1624.92万元,呈逐年下降趋势,占营业收入比例分别为37.55%、28.16%、20.98%和52.61%。

邦彦技术还与麒麟智能存在未决诉讼。2017年底,邦彦技术拟出让全资子公司特立信部分股权,并与麒麟智能签署了《收购特立信股权框架协议》,且于2017年11月11日根据该协议约定向公司支付了保证金2000万元。但该协议未如约履行,邦彦技术亦未退还该2000万元保证金。

2020年4月29日,邦彦技术提起诉讼,要求法院确认收购特立信股权投资框架协议已解除并要求麒麟智能承担违约责任。2020年10月14日,深圳市南山区人民法院就股权投资框架协议纠纷案作出一审判决,确认收购协议已解除,且麒麟智能应向邦彦技术、邦彦通信、特立信、祝国胜支付损害赔偿金3000万元。

随后麒麟智能提出上诉,并在2020年7月7日提起诉讼,要求认定2000万元保证金已变更为股权转让款,或认定2000万元保证金变更为借款,要求祝国胜、邦彦技术等偿还。邦彦技术称,两项诉讼纠纷公司可能承担的最大法律责任为返还麒麟智能2000万元保证金及相应利息,及承担麒麟智能因公司违约而提起的诉讼导致的经济损失。

信息通信企业冲刺科创板股权分散存控制风险

招股书披露,邦彦技术专注于信息通信领域,立足军网,本着“客户至上、奋斗者为本、共创共享”的原则,致力于为各级各类指挥所、通信枢纽和通信节点提供信息通信整体解决方案。

公司主要从事信息通信和信息安全设备的研发、制造、销售和服务,核心业务包括融合通信、舰船通信和信息安全三大板块。公司通过长期坚持基于客户需求的技术创新和常年承担客户委托的型号研制开发任务,三大业务板块形成了成熟和成体系的产品线。

祝国胜直接持有邦彦技术3826.9774万股股份,占公司总股本的33.52%,为公司控股股东、实际控制人,且担任公司董事长、总经理。祝国胜为中国国籍,无永久境外居留权。

本次发行前,第二大股东劲牌有限持股比例为20.50%,与祝国胜相差13.02%。在本次发行后(不考虑超额配售),祝国胜持有公司的股权比例下降至25.1402%,持股比例较低,第二大股东劲牌有限持股比例为15.37%,两者差距缩小至9.77%。

因此上市发行后,邦彦技术控股股东、实际控制人存在控制力下降的风险,并且公司自然人股东主要为大股东祝国胜家族一方,和劲牌有限实控人吴少勋家族一方。

招股书披露,公司股东祝国强为公司实际控制人祝国胜之胞兄,祝国强直接持有公司4.3996%的股份;公司股东邦智投资之合伙人祝淑玲为祝国胜、祝国强之二姐,祝淑玲通过邦智投资间接持有公司0.0439%的股份;公司股东翁汉清为祝国胜、祝国强之三姐夫、祝淑玲之三妹夫,翁汉清直接持有公司0.3825%的股份。

而持有邦彦技术2.0855%的股东永阳泰和之实际控制人杜永江,为劲牌有限实控人吴少勋的妹夫。

营收、净利波动较大 经营现金流净额长期为负

2017年至2020年上半年,邦彦技术的营业收入分别为22,318.86万元、23,519.23万元、27,010.54万元和3088.73万元,净利润分别为-4415.55万元,-4645.78万元、2575.25万元及-2412.99万元,扣非归母净利润分别为-5220.81万元、-2635.76万元、1940.09万元和-3408.05万元。

2017年至2020年上半年,公司销售商品、提供劳务收到的现金分别为11,755.34万元、16,743.72万元、21,468.90万元和4565.45万元,经营活动产生的现金流净额分别为-12,515.81万元、-1729.85万元、-1529.99万元和-6171.50万元。

2020年1-9月,邦彦技术实现营业收入9339.54万元,与去年同期持平;实现归属于母公司所有者的净利润923.17万元,较去年同期-4657.01万,增加5580.18万元;实现扣除非经常性损益后的归属于母公司股东的净利润-179.79万元,较去年同期-5,619.48万元,增加5439.69万元。

募资8亿元投向技术升级项目

邦彦技术招股书披露,公司拟募资8.02亿元,其中3.16亿元用于融合通信产品技术升级项目,1.60亿元用于舰船通信产品技术升级项目,2.08亿元用于信息安全产品技术升级项目,1.19亿元研发中心项目。

目前,邦彦技术的主要产品为融合通信、舰船通信产品。2017年至2020年上半年,公司融合通信收入分别为6191.74万元、8531.96万元、7052.02万元以及271.15万元,占主营业务收入比例分别为27.92%、36.55%、26.18%以及8.96%。

上述同期,公司舰船通信业务收入分别为14,716.25万元、13,969.25万元、17,337.38万元以及2495.52万元,占公司主营业务收入的比重分别为66.37%、59.85%、64.35%以及82.51%,舰船通信业务为邦彦技术主营业务收入的重要来源。

存在未弥补亏损3亿元

招股书披露,邦彦技术在将有限公司整体变更为股份有限公司时,母公司存在累计未弥补亏损,未分配利润为-9690.69万元。另外受2016年军队编制体制改革导致合同延期签订及交付等偶发性因素影响,公司2020年6月末合并及母公司的未分配利润余额为-3.07亿元及-2.94亿元,存在大额未弥补亏损。

根据公司上市后适用的《公司章程(草案)》规定,现金分红的条件之一为公司该年度实现的可分配利润(即公司弥补亏损、提取公积金后所余的税后利润)为正值。

邦彦技术称,2017年至2020年上半年,公司合并报表中归属母公司的净利润分别为-4415.55万元、-4645.78万元、2789.01万元及-2351.06万元,母公司报表中净利润分别为432.14万元、-6771.94万元、1522.65万元及-1074.49万元,若公司上市后无法通过列装实现批量交付,快速提升盈利规模、弥补大额亏损,未达到相关法律法规及公司章程规定的现金分红的条件,则公司存在上市后较长时间内无法进行现金分红的风险。

若未来累计未弥补亏损继续扩大,造成上市后经审计的会计年度末净资产(含被追溯重述)为负值,甚至经营资产大幅减少导致无法维持日常经营,则公司存在触发退市条件的风险。

主营业务毛利率较高但波动较大

2017年至2020年上半年,邦彦技术的主营业务毛利率分别为71.27%、53.90%、64.58%及73.54%。公司整体毛利率较高但波动较大,其中2018年毛利率相对其他期间较低。

分产品来看,公司舰船通信业务毛利率分别为77.90%、58.81%、72.64%及81.72%,融合通信业务毛利率分别为63.46%、47.51%、53.30%及75.34%,信息安全业务年毛利率分别为73.24%、37.88%、49.36%。

2019年末货币资金1.2亿元

2017年至2020年上半年各期末,邦彦技术的资产总额分别为50,074.96万元、63,260.67万元、78,475.06万元和86,520.00万元,流动资产分别为34,073.26万元、40,711.86万元、53,475.07万元和51,471.53万元,占资产总额的比例分别为68.04%、64.36%、68.14%和59.49%。

2017年至2020年上半年各期末,邦彦技术的货币资金分别为3442.01万元、3616.84万元、12,441.50万元和11,171.83万元,其中银行存款分别为1638.24万元、3117.65万元、12,352.72万元和10,109.54万元。

2019年末,邦彦技术货币资金余额较上年增加8824.66万元,主要系公司于2019年完成了38,532.70万元的股权融资所致。

2018年、2019年应收账款余额超营业收入

2017年2020年上半年各期末,邦彦技术的应收账款余额分别为18,337.15万元、24,241.96万元、30,882.78万元和30,837.57万元,2018年和2019年均超过同年营业收入。

上述同期,公司的应收账款账面价值分别为17,101.68万元、22,479.40万元、27,972.73万元及27,137.40万元,占营业收入的比例分别为76.62%、95.58%、103.56%及878.59%,金额较大、占营业收入比例较高。

邦彦技术称,公司应收账款账面价值较大、占营业收入比例较高,主要系一方面,军工通信行业产业链相对较长,结算周期较长。军方根据经费预算和项目进度与总体单位结算后,总体单位再向其装备采购及配套单位结算,使得军工通信行业企业销售回款周期普遍较长;另一方面,客户通常在上半年度制定全年采购计划和指标,在下半年进行相关产品的技术交流、性能测试以及批量采购,受此影响,公司2018及2019年下半年收入较大,而客户回款周期普遍超过一年,导致期末形成了较大金额的应收账款余额;除上述因素外,报告期内公司营业收入逐年增长,应收账款余额亦有所增加。

2017年2020年上半年各期末,邦彦技术应收账款坏账准备金额分别为1235.47万元、1762.56万元、2910.05万元和3700.16万元。

截至2020年8月31日,公司2017年至2020年上半年各期末的应收账款期后回款金额分别为15,567.47万元、16,016.20万元、3601.91万元和1479.32万元,占比84.90%、66.07%、11.66%和4.80%。

其中,2017年至2020年上半年各期末,公司票据回款比例分别为33.55%、45.45%、18.08%、9.03%,票据回款比例大幅下降。

对于2019年应收账款余额的期后回款比例较小,邦彦技术称主要原因为公司2019年度主营业务收入主要集中在四季度确认,四季度主营业务收入金额17,576.57万元,占2019年度主营业务收入比例为65.24%。另外2020年上半年受新冠肺炎疫情影响,客户的付款流程有所减慢。

2017年至2020年上半年各期末,邦彦技术的应收账款周转率分别为1.79、1.10、0.98和0.10,同行业可比公司的应收账款周转率均值分别为1.59、1.18、1.09和0.33。

存货计提跌价准备金额较高 周转率低于同行

2017年至2020年上半年各期末,邦彦技术的存货余额分别为12,073.06万元、10,953.80万元、8889.50万元和9991.18万元,主要由库存商品、原材料构成。

2017年至2020年上半年各期末,公司的存货跌价准备金额分别为2585.75万元、2668.30万元、2815.83万元和3035.61万元,占存货余额的比重分别为21.42%、24.36%、31.68%和30.38%,显著高于同行业可比公司均值3.43%、6.13%、11.85%和9.31%。

2017年至2020年上半年各期末,邦彦技术的存货周转率分别为0.54、0.94、0.97和0.09,同行业可比公司的存货周转率均值分别为1.51、1.65、1.55和0.40。

2019年末负债3.7亿元

2017年至2020年上半年各期末,邦彦技术的负债总额分别为47,708.58万元、63,051.72万元、36,867.82万元和47,325.76万元。公司流动负债分别为32,392.68万元、47,042.32万元、33,004.14万元和27,953.13万元,占负债总额的比例分别为67.90%、74.61%、89.52%和59.07%。

邦彦技术的流动负债主要包括短期借款、应付账款等。

2017年至2020年上半年各期末,公司短期借款余额分别为9,310.00万元、11,221.19万元、10,521.00万元及7710.00万元,占比流动负债比例分别为28.74%、23.85%、31.88%及27.58%,主要为银行借款。

上述同期,邦彦技术的应付账款余额分别为8,468.25万元、17,669.56万元、10,507.65万元及9,944.83万元,占流动负债的比例分别为26.14%、37.56%、31.84%及35.58%,主要为应付供应商货款以及在建工程款项。

2017年至2020年上半年各期末,邦彦技术的资产负债率(合并)分别为95.27%、99.67%、46.98%及54.70%,流动比率分别为1.05、0.87、1.62和1.84,速动比率分别为0.76、0.69、1.44和1.59。

上述同期,同行业可比公司的资产负债率均值分别为28.00%、26.62%、24.81%和22.35%,流动比率均值分别为3.51、3.73、4.42和7.95,速动比率均值分别为2.91、3.14、4.00和7.20。

存在14笔转贷行为

招股书披露,2017年至2019年邦彦技术共进行14笔转贷行为,转贷涉及银行贷款金额分别为2310万元、10,998.00万元和6000万元。

邦彦技术称,公司实际资金需求与流动贷款在用款规模、款项用途、支出时间等方面存在不匹配的情况,为满足用款需求,公司及子公司特立信通过供应商、关联方作为受托支付对象,向银行提交用款需求,由银行以受托支付形式发放给供应商或关联方,相关方收到银行贷款后将款项转回给公司的情况(简称“转贷”)。2019年10月以后,邦彦技术未再发生新的转贷行为。

另外2017年,邦彦技术存在向供应商开具超过当年实际交易金额的银行承兑汇票,供应商收到票据后贴现,再将贴现资金转回给公司的情况,涉及银行承兑汇票票面金额3000.00万元。

客户集中度高产品难自主定价

据权衡财经报道,邦彦技术客户主要为军队或服务于军队的大型国有科研院所、其他政府机构等单位。报告期内,主要向所处行业的军工客户提供信息通信系统级产品,军工行业收入占比超过90%,值得注意的是邦彦技术部分军工产品需根据相关规定向军品审价单位或部门提供产品报价清单,并由有权部门最终确定审定价格。

2017年至2020年上半年,邦彦技术向前五名客户合计销售额分别为17,727.08万元、18,135.12万元、18,128.79万元和2481.17万元,占主营业务收入的比重分别为79.95%、77.69%、67.29%和82.03%,客户集中度高。

然而军队的采购受国防预算、行业政策、国内社会及经济环境、国际军事及外交环境、编制体制与机构设置等因素影响较大,若上述因素发生对邦彦技术不利的变化,导致项目延迟交付、项目取消、需求发生重大变化,则存在使得经营业绩下滑甚至亏损的风险。

期间费用率较高研发费用逐年下降

招股书披露,邦彦技术的期间费用主要包括销售费用、管理费用、研发费用和财务费用。2017年至2020年上半年,公司期间费用合计金额分别为19,253.65万元、17,900.08万元、13,558.19万元和4,852.00万元,占营业收入的比重分别为86.27%、76.11%、50.20%和157.09%,占比较高。

2017年至2020年上半年,邦彦技术的销售费用分别为5029.44万元、3554.59万元、2494.13万元及1385.37万元,占营业收入比例分别为22.53%、15.11%、9.23%和44.85%。

上述同期,公司研发费用分别为8370.90万元、6623.37万元、5666.88万元和1624.92万元,呈逐年下降趋势,占营业收入比例分别为37.55%、28.16%、20.98%和52.61%。

实控人为公司借款提供担保14次

邦彦技术的关联担保为实际控制人祝国胜及其妻子张岚、公司董事、副总经理祝国强为邦彦技术的银行借款提供担保,担保14次,金额合计12.6亿元。

员工人数下降

2017年至2020年上半年,邦彦技术的员工人数合计分别为470人、252人、307人和316人,总体呈下降趋势。

与麒麟智能存在未决诉讼

2017年底,邦彦技术拟出让全资子公司特立信部分股权,并与麒麟智能签署了《收购特立信股权框架协议》,且于2017年11月11日根据该协议约定向公司支付了保证金2000万元。但该协议未如约履行,公司亦未退还该2000万元保证金。

2020年4月29日,邦彦技术(原告)就特立信股权投资框架协议纠纷提起诉讼,要求法院确认收购特立信股权投资框架协议已解除并要求麒麟智能承担违约责任。2020年10月14日,深圳市南山区人民法院就股权投资框架协议纠纷案作出一审判决,确认收购协议已解除,且麒麟智能应向邦彦技术、邦彦通信、特立信、祝国胜支付损害赔偿金3000万元。

邦彦技术称,麒麟智能已提起上诉,不排除二审法院改判收购协议未解除且麒麟智能无需支付损害赔偿金。

同时,麒麟智能(原告)于2020年7月7日就保证金纠纷提起诉讼,主要要求认定2000万元保证金已变更为股权转让款,请求判令祝国胜、邦彦技术、邦彦通信、特立信按《收购特立信股权投资框架协议》对特立信的估值20亿元,向其转让特立信1%的股权,或要求认定2000万元保证金已变更为借款,请求判令祝国胜、邦彦技术、邦彦通信、特立信立即向原告麒麟智能偿还人民币2000万元,并赔偿原告麒麟智能自2017年11月11日至款项还清之日的利息损失,暂计至2020年9月5日为255.57万元。

邦彦技术称,前述两项诉讼纠纷公司可能承担的最大法律责任为返还麒麟智能2000万元保证金及相应利息,及承担麒麟智能因公司违约而提起的诉讼导致的经济损失。

《电鳗快报》

热门

手机版

手机版

相关新闻