2020-12-18 11:33 | 来源:未知 | | [IPO] 字号变大| 字号变小

九恒条码快递运单产物毛利率为21.37%,但时至2019年这一数值就变成了9.54%,下降了11.83个百分点。

自从今年4月份向上交所提交了申报稿后,广州九恒条码股份有限公司(以下简称九恒条码)的上市申请就没有了下文。招股书披露的信息显示,九恒条码致力于快递物流应用材料产品的研发、生产和销售业务,该公司的产品涵盖电子面单,快递运单及快递包装材料等全系列快递物流应用材料产品。

中国产业经济信息网财经频道研究发现,九恒条码与关联企业的关系错综复杂,且疑似存在众多利益输送。该公司所处行业接近“夕阳产业”,2019年该公司来自快递运单的业务收入已缩水78%。

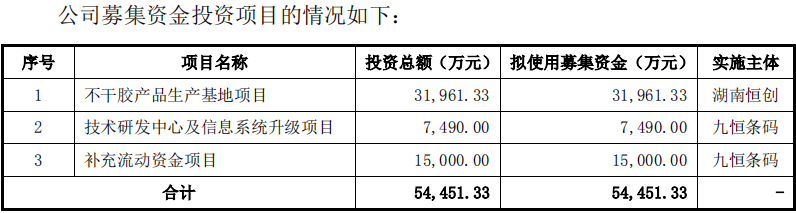

值得关注的是,九恒条码的资产负债率接近50%,流动比率和速动比例落后于行业平均水平,该公司此次计划募资的1.5亿元将用于补充流动资金,占拟募资总额的27.55%。

关联关系错综复杂 疑似众多利益输送

根据招股书披露,广州佳印标签纸品有限公司(以下简称广州佳印)是九恒条码的实控人沈云立的侄子沈程主持股10%并担任法定代表人的公司,为九恒条码的关联方。

财务信息显示,广州佳印与九恒条码生意关系密切。例如,广州佳印是九恒条码2016年的年度第五大供应商,当年九恒条码向广州佳印采购了1780.98万元的热熔胶,占比达到3.45%。

查询工商资料,2016年广州佳印全年销售总额为2235.92万元,以2235.92万元的年度销售业绩计算,九恒条码贡献了其中的1780.98万元,占比接近80%,可以说,是九恒条码的业务撑起了广州佳印。

还有一条值得注意的信息,广州佳印2016年缴纳社保人数只有5人。到2017年和2018年,九恒条码消减了关联交易,大幅减少对广州佳印的采购后,广州佳印缴纳社保人员也同步消减至1人甚至0人。

由此可见,广州佳印的经营对九恒条码严重依赖。然而,九恒条码与广州佳印之间的交易存在众多疑问。九恒条码在招股书中披露,报告期内仅于2016年向广州佳印销售了27.36万元的离型纸及印刷品,金额较小,对公司经营成果影响有限。然而,在对于关联方应收应付款项中,九恒条码又披露,九恒条码2017年对广州佳印存在115.38万元的应收账款。但2016年并无应收账款的存在,也就是说,这是2017年的新增应收款。

蹊跷的是,根据前面关联交易的披露,九恒条码在2017年并未对关联方广州佳印有任何的关联销售,但这一年却又产生了115.38万元的应收账款。那么,这笔应收账款是如何产生的?

除了与广州佳印的交易颇多疑点外,九恒条码与东莞市拥城电子有限公司和东莞添城纸业有限公司这两家公司的关系也比较复杂。

从股权关系上看,自然人李拥持有东莞市拥城电子有限公司100%股权、持有东莞添城纸业有限公司80%股权。公开资料透露的信息显示,李拥和九恒条码实控人沈云立关系密切。根据天眼查信息,和李拥有关系的一共12家公司,其中至少5家与九恒条码实际控制人沈云立有关系。

比如,李拥持有广州兰兴新能源投资有限公司(以下简称广州兰兴)5%股权,同时担任这家公司监事,广州兰兴的剩余95%股权由曾祥兰所有,曾祥兰是沈云立的配偶。广州益鑫投资有限公司、汕头益鑫燃气热电有限公司均为广州兰兴投资的企业。

江华瑶族自治县九恒风力发电有限公司则是沈云立直接控制的企业,持股比例为70%,李拥也参股了这家公司,持股比例15%。此外,注册资本高达一亿元的江华九恒新能源有限公司也是李拥和沈云立友好合作的公司之一,二人分别持股7%和75.68%。

由此可见,尽管李勇与九恒条码的实控人不是亲属关系,但关系非常密切,九恒条码在招股书中不需要对此进行披露。但是,九恒条码对李拥控制公司采购频繁。招股书披露的信息显示,东莞添城纸业有限公司是九恒条码2017年度第四大供应商,当年九恒条码向添城纸业采购了3439.21万元,占比达到4.73%。

添城纸业成立于2016年10月20日,在2017年成为九恒条码的前五大供应商之一,2018年和2019年没有进入前五大。2016年,添城纸业的营业收入近250万元,无员工缴纳社保;2017年,添城纸业年度销售额增长至3739万元,缴纳社保增加至1人。

另外,据招股书披露,2017年九恒条码对添城纸业采购额为3439万元,由此可见,除了九恒条码外,当年添城纸业仅销售约300万元,与2016年规模相当。可见,添城纸业的业务也是靠九恒条码撑起来的。

快递运单接近淘汰 营业收入缩水8成

报告期内,九恒条码来自快递物流应用材料的销售收入分别为7.97亿元、12.2亿元和13.01亿元,占当期营业收入的比重分别为81.09%、86.71%和87.59%,呈逐年上涨趋势。其中,快递物流应用材料包括电子面单、快递运单、快递包装材料、不干胶标签及其他产品。

然而,2019年九恒条码来自快递物流应用材料的营收增速仅为6.62%,较上年53.2%的增速减少了近47个百分点。

有观点认为,该项增速下降或许与快递运单的业务收入直线下滑有关。招股书披露的信息显示,报告期内,快递运单的销售收入分别为2.27亿元、1.1亿元和5043.94万元,占当期营业收入的比重分别为28.5%、8.98%和3.88%。对比2017年的销售金额,九恒条码2019年快递运单的业务收入已缩水近78%。

相较传统快递运单,电子面单可以替代人工录入快递物流信息,快递公司通过自动分拣线识别电子面单,能减少人力成本,提高分拣效率,推动中国快递业进入数字化时代。因此,近年电子面单的需求大幅上涨,传统快递运单的使用率出现下滑。

招股书披露的信息显示,2017年至2019年,九恒条码的快递运单产量与销量均出现下降。其中,快递运单产量从28.26亿份降至4.67亿份,销量从24.34亿份降至8.72亿份。

值得注意的是,九恒条码的毛利率正在逐年下滑。报告期内,九恒条码主营业务的毛利率为24.39%、21.12%和19.52%,下降的主要原因也是快递运单利润率的断崖式下跌。

2018年,九恒条码快递运单产物毛利率为21.37%,但时至2019年这一数值就变成了9.54%,下降了11.83个百分点。

1.5亿募资用于“还债”?

据了解,我国快递物流应用材料行业门槛较低,行业内竞争较为激烈;同时行业规模效应较为显著,对企业的生产规模要求较高;而生产需要先进的生产线,其中主要设备多为进口产品,单价较高,大规模的固定资产对企业的资金实力要求较高。

报告期内,九恒条码的资产负债率分别为56.21%、48.57%和44.59%,流动比率分别为1.23、1.43和1.50,速动比率分别为0.69、0.83和0.99,偿债能力指标均低于行业平均水平。

对此,九恒条码解释称,下游快递物流行业需求增长较快,近几年公司销售收入也增长较快,为了满足客户需求,公司通过购置固定资产以扩大产能,购买固定资产等长期资产支付现金较多,导致流动比率及速度比率均低于行业内其他公司。

此外,从2017年至2019年,九恒条码负债结构主要为流动负债,流动负债占负债总额均在81%以上,流动负债以应付票据及应付账款为主。因此,有观点认为,在该公司的募集资金中,用于补充流动资金的1.5亿元或将用于偿还其短期债务。

对于偿债能力弱,九恒条码在招股书中承认,如遇银行降低对公司的授信规模,则公司的资金管理会面临一定的压力,若不能通过其他融资方式获得资金,则可能存在资金短缺的风险。

《电鳗快报》

热门

手机版

手机版

相关新闻