2020-12-23 11:07 | 来源:证券时报 | | [IPO] 字号变大| 字号变小

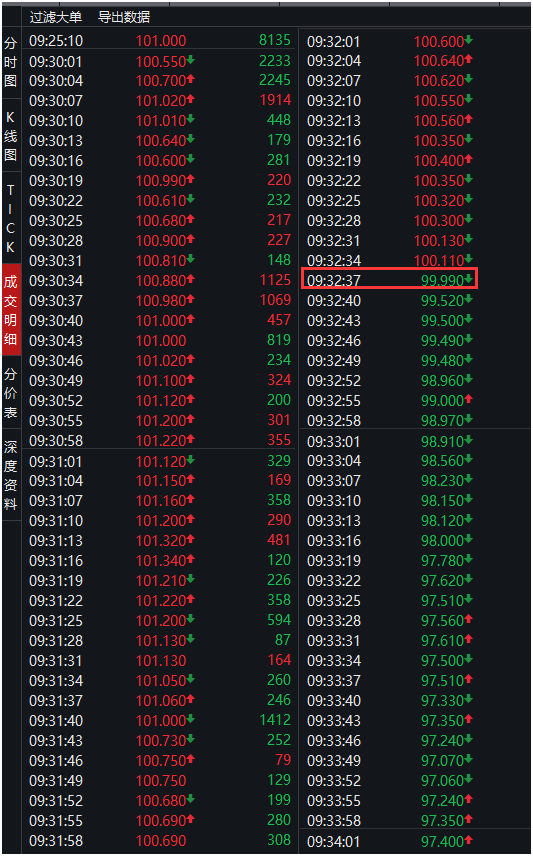

永安转债今天开盘仅报101元,其后快速跳水,并在进入集合竞价时段2分钟就跌破100元的发行价(即其面值)。若按照今日收盘价96.95元计算,中一签将亏损约30元。...

继昨日海波转债上市首日破发后,今天的永安转债也步其后尘,上市首日开盘2分钟就破发!这是年内第三只首日即破发的可转债。

2020年8月4日,本钢转债上市当天跌破面值,成为2020年以来第一只上市首日就破发的可转债。此后本钢转债一路下跌,目前价格已低于80元,如果中签后持有至今,亏损已超过200元。

01

说好的两斤肉钱没了!永安转债首日开盘2分钟就破发

行情数据显示,永安转债今天开盘仅报101元,其后快速跳水,并在进入集合竞价时段2分钟就跌破100元的发行价(即其面值)。若按照今日收盘价96.95元计算,中一签将亏损约30元。

事实上,永安转债的转股溢价率并不算高,为13.51%,今天一上市就破发,令人猝不及防。

在永安转债股吧里,不少网友对永安转债上市首日破发表示有点失望。有网友表示,“第一次中签就这样对我?好好的2斤肉呢?”

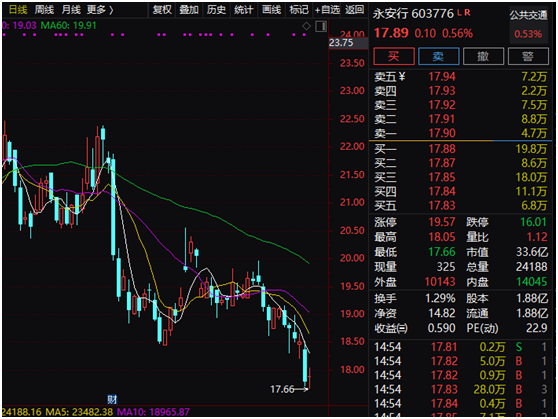

永安转债的正股永安行对应公司注册地址位于江苏常州市,是一家做共享自行车和公共自行车的企业,公司的主要业务是基于物联网和大数据分析技术的共享出行系统的研发、销售、建设、运营服务,同时依托永安行平台通过永安行APP向消费者提供共享出行服务业务。与一般共享自行车无桩投放不同,永安行投放的主要是有桩自行车。

永安行2017年在上交所上市,2017-2019年报营业总收入分别是10.55亿、8.45亿、9.36亿;归母净利润为5.16亿、1.19亿、5.01亿。今年三季报显示,公司2020前三季净利润营收6.58亿元,同比增长1.08%,归母净利润为1.1亿,同比增长1.09%。总体来看,永安行最近几年营收和利润增速比较一般。

值得注意的是,就在昨天,另一只可转债海波转债也在上市首日破发,当天海波转债盘中还一度上涨20%,不过强势未能维持至收盘。以收盘价94.239元计算,投资者如果中一签将亏损近60元。

上述两只可转债上市首日即破发,可能与其近期正股的低迷表现有一定关系。

资料显示,永安转债11月24日申购,至今已有一个月时间,这段时间正股永安行跌幅接近10%。

而海波转债的正股海波重科近段时间也连续下跌,频创阶段新低。

统计数据显示,永安转债是2020年以来第三只首日即破发的可转债,而海波转债是年内第二只。连续两天出现破发的可转债,或值得投资者警惕。

2020年以来首只破发的可转债是本钢转债,该可转债2020年8月4日上市,上市当天就跌破面值,最低至97.70元;此后依然呈一路下跌之势,目前价格已低于80元,如果中签后持有至今,一签将亏损超过200元。

02

可转债分化严重:有的一年多跌去三成多 也有的涨了22倍!

今年以来可转债行情分化较大。

数据显示,截至今日收盘,正常交易的可转债中,有21只可转债价格超过200元,其中英科转债价格已超过2000元,昨日该可转债一度涨至2360元,一年多的时间较发行价最多上涨超过22倍!

部分高价可转债是在原本价格已较高的基础上继续上涨。如英科转债今年12月以来涨幅超过60%。

与之相对的是,目前可转债破发数量较上月底明显增加,已有多只可转债价格跌破90元。

亚药转债目价格最低,目前价格不到70元,该可转债于2019年4月下旬上市,一年多的时间价格较面值跌去三成多。

今年11月底,破发可转债数量仅10只,目前破发的可转债数量已超过40只。

另据统计,12月以来,已有汽模转2、鸿达转债、今飞转债等多只可转债跌幅超过10%,不少在此过程中跌破面值。

渤海证券在近日发布的可转债2021年年度投资策略中指出,转债价格的价格变动归因显示,估值驱动在本年度多数时间对转债的收益起到主导作用,其次为平价驱动,债底驱动的作用较小。而目前估值水平位于约70%分位,明年上半年继续大幅抬升的可能性相对较小,需耐心等待估值修复;受益于权益市场的盈利修复,预计明年上半年仍有一定的结构性机会,获取平价收益的机会相对较多,转债方面应跟随正股的板块轮动,获取波段性收益;债底方面随着利率下滑,收益贡献较小,但若权益市场遇冷,则可作为“安全垫”进行适当配置。

可转债行业选择方面,渤海证券认为,由于医药、食品饮料等消费类传统安全行业涨幅较大、估值位于绝对高位,明年是否能继续抬升值得关注,择券方面应选优质白马券,如(安20转债);受益于经济复苏,基本面修复确定性较高的行业,如有色板块的(赣锋转2、中矿转债),煤炭行业的(淮矿转债),化工板块的(恩捷转债),机械设备的(沪工转债);创业板与中小板今年下半年整体涨幅不大,但是估值偏高,空间相对有限,而TMT行业多数在中小创上市,所以在选择个券方面仍应着重考虑有政策支持且有题材的个券,如电子行业的(鹏辉转债、隆利转债、立讯转债),计算机行业的(泛微转债、博彦转债);以及部分优质中大盘转债,如(南航转债、广汽转债、光大转债)。后期随市场变化对重点标的进行调整。另外,预计打新仍可带来一定收益,同时在市场过冷时应注意规避风险,择优尝试。

《电鳗快报》

热门

手机版

手机版

相关新闻