2020-12-25 09:42 | 来源:中国产业经济信息网 | | [IPO] 字号变大| 字号变小

易点天下招股书上会稿发现,该公司IPO拟向社会公众公开发行不超过7550.1745万股新股,计划募集资金人民币124207.80万元,即12.41亿元。如果按照这一数据顶格发行,本次IPO...

易点天下网络科技股份有限公司(以下简称易点天下)创业板上市申请于近日过会,该公司为中国企业提供国际广告服务。

中国产业经济信息网财经频道研究发现,这家从事创新广告业务的公司发展速度惊人,但同时面临着非常明显的财务、政策等方面的风险。例如,该公司主要开展国际业务,但受到美国、印度的政策影响,在这两个区域的业务正在快速下滑或停滞;严重依赖国际互联网寡头,对前五名供应商的采购额占比为90.62%,其中对Google的采购占比57.40%;财务上,毛利率持续下滑,应收账款增长规模和营收占比增速惊人。

易点天下并不缺钱,最近报告期的现金流超过8个亿、最近两年利润接近4个亿,但该公司急于上市,且募资规模较大、募投项目合理性存疑。

IPO募资透着圈钱“味道” 人工成本和流动资金“名目”硌眼

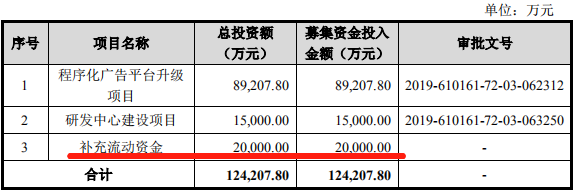

中国产业经济信息网查阅易点天下招股书上会稿发现,该公司IPO拟向社会公众公开发行不超过7550.1745万股新股,计划募集资金人民币124207.80万元,即12.41亿元。如果按照这一数据顶格发行,本次IPO发行价格应该为16.45元/股。

请注意,易点天下的募资规模有可能超过12亿元,该公司盈利、现金流等都非常优越,却选择了创业板上市,尽管当前A股市场各个板块之间的界限不再那么清晰,但如此体量的公司,似乎在创业板有些“屈才”了。

中国产业经济信息网进一步研究发现,易点天下两大募投项目的人工成本合计73840万元,即7.384亿元,占到总募资规模的59.45%。同时,募资中有2亿元用于“补充流动资金”,但从经营和财务数据来看,易点天下似乎“腰包鼓鼓”的,并不缺钱。

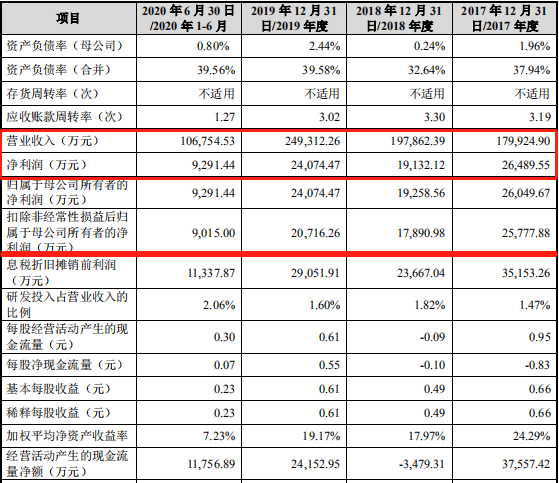

首先看看易点天下的腰包里的“银子”吧。该公司招股书披露称,2018年和2019年(最近两年)累计净利润为38607.24万元,可以说,易点天下赚钱能力非常强,具有鲜明的“不差钱”特征。同时,2017年、2018年、2019年和2020年1-6月份,易点天下各期末的现金及现金等价物余额分别为60164.36万元、56320.37万元、78143.24万元和80869.01万元。最近一个报告期,也就是今年上半年末的现金流超过8个亿。

那么,本次IPO募资12.41亿元,听起来是否颇有圈钱的味道?

抛开“补充流动资金”的由头,看另外两个募投项目。

第一个募投项目--程序化广告平台升级项目,项目建设期3年,位于西安,计划总投资89207.80万元,其中办公场所租金3186.45万元,服务器租金5092.33万元,人工成本62640万元,铺底流动资金18289.03万元。

第二个募投项目--研发中心项目,项目建设期3年,位于西安,计划总投资15000万元,其中IT设备购置3800万元,研发人工成本11200万元。

据此计算,易点天下围绕主业的两大募投项目拟投入募资合计10.41亿元,其中人工成本合计7.384亿元,占到两个项目募投资金规模的70.93%,占总募资规模的59.45%。

主营业务特征:严重依赖互联网寡头 国际政策风险加剧

有业内人士向中国产业经济信息网透露,一般情况下,国际广告业务属于正常的商业合作,但同时也很容易受到(各国)政策影响,一旦国际形势变化或当地政策变化,很容易导致合作停滞或者无限期暂停,不可控性非常强。

据招股书披露,易点天下为企业国际化智能营销服务商,致力于为客户提供全球营销推广服务,帮助其高效地获取用户、提升品牌知名度、实现商业化变现。该公司的主营业务包括效果广告服务、品牌广告服务及头部媒体账户管理服务。

简而言之,这是一家主要在国际上做广告业务的公司,而且营收和利润不菲,非常值得骄傲,但也随时面临着各国各地的政策风险。

更为值得警惕的是,国际政策风险已经开始严重影响易点天下的主营业务。一方面,该公司在各国的业务开始动荡和急剧变化,开始向一些“角落地带”发展或回归国内,业务增长加速回落。

首先看看易点天下已经开始显得有些“纠结”的业务局面。该公司的主要业务分布在美国、日本、印尼、印度、英国等地。但报告期内,主要地区的业务快速萎缩,如在美国的业务2018年、2019年分别超过8亿元和7亿元,但2020年上半年骤降到2.44亿元,在日本的业务2018年、2019年分别为1.03亿元和2.24亿元,但2020年上半年仅实现了8000多万元。

从业务增速上看,美国、日本等地业务骤降的同时,韩国、巴西及中国国内的业务开始快速上涨。总体上,易点天下的业务增长也回落到个位数,2020年上半年增长了7%,而去年业务增速为26%。

另一方面,易点天下的广告推广渠道严重依赖、且越来越严重依赖互联网平台的寡头,一旦最重要的渠道如谷歌、脸书等发生停止合作风险,对该公司主营业务将是灾难性的打击。

披露信息显示,易点天下与Google、Facebook、Twitter、字节跳动、Pinterest等全球主流互联网媒体或其代理商建立了稳定良好的合作关系,但该公司对这些“寡头”的用户流量采购集中度越来越高。

报告期内,易点天下向前五名供应商采购额占当年总采购额比例分别为49.53%、73.68%、80.76%和90.62%。

对Google的依赖也是急剧增长。报告期内,易点天下向Google直接采购头部媒体流量占报告期各期总流量采购金额的比例分别为10.27%、31.19%、54.77%、57.40%,占比较高且呈上升趋势。

需要特别关注的是:易点天下与Google签署的合作协议中存在“Google终止合作的相关条款”,存在“被Google取消平台合作资质的可能性”。该公司明确表示,如被Google取消合作资质,虽然公司仍可向其他Google合作伙伴采购流量,但仍将对公司业务经营产生不利影响。

易点天下在招股书中十分明确地提出:如极端情况下,中美两国政策出现较大变化致使中资公司不能够采购Google、Facebook等美国公司的流量,则公司亦将不能采购相关流量,进而对公司日常经营产生不利影响。

政策风险进行时:易点天下在印度的业务已经开始受到严重冲击。

2020年6月29日以来,印度电子信息技术部连续4次对拥有中国背景的手机应用程序采用禁用措施,禁用的APP主要为娱乐类、应用类和少量电商类,其中作为广告主与易点天下进行广告投放业务合作的主要包括QQ Music、QQ Player、 Shein、TikTok、Xender、Bigo Live、UC Browser等,作为媒体投放平台与易点天下进行合作的主要包括TikTok等。

受该政策影响,易点天下上述客户将不再在印度地区进行广告投放,另一方面,TikTok等媒体投放平台被禁用,广告主无法通过上述APP在印度地区进行广告推广,从而对易点天下的营业收入产生一定的影响。

2020年1-6月,易点天下在印度地区收入中,来自中国客户的收入金额为3276.66万元,占该公司2020年上半年主营业务收入比为3.07%,对应毛利金额463.32万元。

易点天下表示,如果印度政府未来对中国APP加大限制,将对其在印度地区的营业收入进一步产生不利影响。

业绩“虚胖”:应收账款膨胀 毛利率持续下滑

2017年、2018年、2019年和2020年1-6月的报告期内,易点天下分别实现营业收入179924.90万元、197862.39万元、249312.26万元和106754.53万元,总体上呈现稳步上扬趋势。但净利润波动性较大,总体呈下降趋势。报告期内该公司分别实现净利润26489.55万元、19132.12万元、24074.47万元和9291.44万元。

对于从事广告业务的易点天下来说,其业务规模的扩大并没有带来规模效应,一方面该公司毛利率持续下滑,另一方面其应收账款的规模和占比急剧扩大。

披露数据显示,报告期内,易点天下的综合毛利率分别为29.67%、22.05%、18.74%和19.84%,2017年至2019年毛利率呈现下滑趋势。

应收账款余额的增长惊人。报告期各期末,易点天下应收账款余额分别为50446.48万元、69488.41万元、95573.82万元和72047.22万元,占当期营业收入的比重分别为28.04%、35.12%、38.33%和67.49%,应收账款规模较大且增速较快。

易点天下声称,其主要客户均为实力强、信誉好的大型优质客户。应收账款就是客户欠款,如果是“优质客户”,为何生意越大、欠款越多呢?这是良性循环,还是风险苗头?

仅靠一家子公司盈利 海外公司是否有审查风险

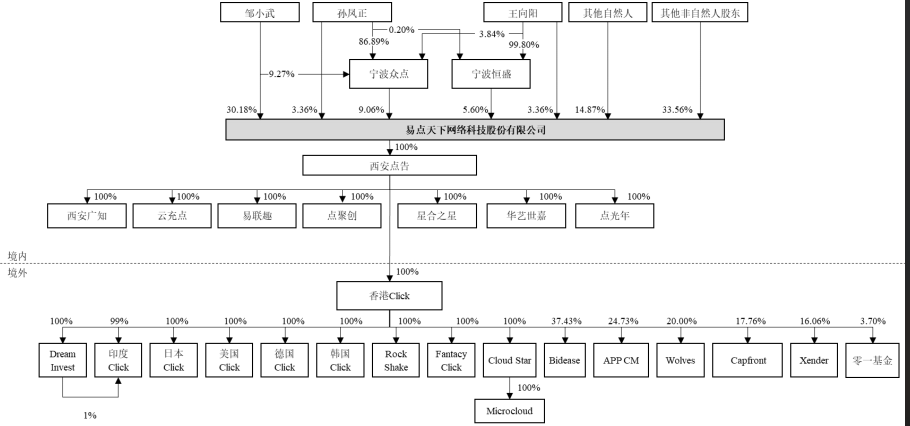

中国产业经济信息网研究发现,截至2020年6月30日,易点天下直接和间接控制着19家控股子公司,6家参股子公司,合计25家。其中,境内控股子公司8家,境外控股子公司11家;参股公司均为境外公司,通过香港Click(100%控股孙公司)持股。

在股权架构上,易点天下显然进行了精心设计,其名下直接100%控股西安点告这一家公司,并通过西安点告控制其他公司。对境外公司的持股设计上,通过西安点告100%控制香港Click,并通过香港Click控制其他境外公司。

与此同时,中国产业经济信息网还对易点天下名下公司的业绩进行了对比研究,该公司基本依靠西安点告这一家子公司贡献业绩,其他控股或参股公司的营收、利润贡献寥寥,或者亏损。还有一个明显特征,就是境外子公司(包括参股和控股的)2020年的业绩极度萎缩,利润微薄。

这是否进行了精心的财务安排呢?是否在业务归属上、利润上做了统一安排?是否遗留了政策风险?尤其在当前国际经济形势下,易点天下的业务遍布美国、印度、日本、韩国、德国等,其中不少区域对中国方面的合作并不通畅,易点天下一旦被针对性审查,有面临处罚或业务暂停的风险。

下面让我们来简要看一下易点天下25家控股参股公司的业务情况。

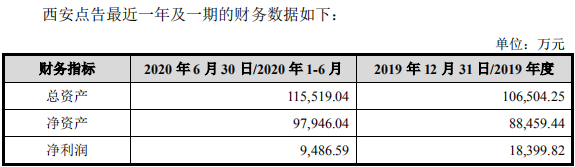

业务主力--西安点告成立于2015年,注册资本7.4亿元,易点天下持股100%,该公司2019年和2020年1-6月份净利润分别为18399.82万元、9486.59万元。

另外7家控股子公司的利润贡献微薄,甚至亏损或持续亏损。其中,2019年和2020年1-6月份的报告期内,西安广知实现净利润159.18万元、238.33万元,花艺世嘉实现净利润138.09万元、23.24万元,云充点实现净利润130.66万元、-21.14万元,星合之星实现净利润95.84万元、91.57万元,点聚创实现净利润-0.04万元、-0.05万元,易联趣实现净利润17.48万元、-15.69万元,点光年实现净利润-250.90万元、-480.72万元。

其他子公司均在境外,通过香港Click持股。香港Click主营互联网营销业务,并作为公司境外投资的主体,该公司在2019年和2020年1-6月份的报告期内分别实现净利润1942.07万元、100.78万元。

其他境外公司均通过香港Click全资控制,2019年和2020年1-6月份,美国Click实现净利润399.46万元、10.10万元,德国Click实现净利润8.83万元、3.95万元,DreamInvest实现净利润-51.55万元、-175.47万元,CloudStar实现净利润164.06万元、-9.58万元,Microcloud实现净利润-108.91万元、325.29万元,印度Click实现净利润-46.93万元、-1.93万元,日本Click实现净利润1056.19万元、-423.13万元,韩国Click实现净利润12.41万元、2.59万元,RockShake实现净利润-0.50万元、2.17万元。FantacyClick成立于2019年5月6日,报告期内未实际经营,无财务数据。

《电鳗快报》

热门

手机版

手机版

相关新闻