2022-01-10 10:52 | 来源:新浪财经 | | [IPO] 字号变大| 字号变小

盛科通信前身成立于2005年,主营产品为以太网交换芯片,后通过融资引入中国振华电子集团有限公司(以下简称“中国振华”)、国家集成电路产业基金等“国家队”股东。...

近日,苏州盛科通信股份有限公司(以下简称“盛科通信”)向上交所提交科创板上市申请。如果公司上市成功,将成为A股“太网交换芯片第一股”。不过这家公司IPO材料中暴露的多重硬伤,给上市之路蒙上了一层阴影。

竞争对手竟是第一大供应商

盛科通信前身成立于2005年,主营产品为以太网交换芯片,后通过融资引入中国振华电子集团有限公司(以下简称“中国振华”)、国家集成电路产业基金等“国家队”股东。

以太网交换芯片是以太网交换机的核心部件,交换机是各种类型网络终端互联互通的关键设备,广泛应用于运营商网络、数据中心网络、企业网络等场景。

根据灼识咨询数据,2020年全球以太网交换芯片市场规模368亿元,预计至2025年将达到434亿元,2020-2025年年均复合增长率为3.4%。

以太网交换芯片分为商用和自用,其中商用和自用占比接近对半,自用厂商以思科、华为等为主,其自研芯片用于自产交换机,不单独对外销售;商用厂商主要包括博通、美满、瑞昱、英伟达、英特尔、盛科通信等,主要销售对象是戴尔、新华三(H3C)等IT品牌厂商及交换机白牌厂商(白牌是一种旨在使软硬件解除绑定的定制化策略)。

根据招股书,2020年,中国商用和自用以太网交换芯片市场规模分别为90亿元和35亿元,预计到2025年,盛科通信所在的商用市场将达到171.4亿元。

中国商用以太网交换芯片市场份额方面,博通、美满和瑞昱分别以 61.7%、20%和 16.1%的市占率排名前三位,合计占据了 97.8%的市场份额,盛科通信以1.6%的市场份额排名第四,在大陆厂商中排名第一。

值得注意的是,美满既是盛科通信的竞争对手,也是第一大供应商。2019年,盛科通信主要芯片量产代工供应商格罗方德将其量产代工业务出售给美满,导致盛科通信原与格罗方德的业务合作由美满承接,因此美满旗下的Marvell Asia Pte Ltd替代格罗方德成为盛科通信第一大供应商。2020年和2021年上半年,盛科通信向Marvell Asia Pte Ltd.的采购金额占比分别为55.75%和30.25%。

数据来源:公司公告,界面新闻研究部

在芯片代工过程中,美满不仅能够获得盛科通信的芯片设计版图,还对其成本、工艺路线等关键信息都能充分掌握。因此,盛科通信的商业机密存在泄露给竞争对手的风险。这一现象在国内十分罕见,对于这一风险,盛科通信在招股书中并未充分揭示。

交换机和芯片不可兼得

业绩方面,2018年、2019年、2020年和2021年上半年,盛科通信分别实现营收1.28亿元、1.92亿元、2.64亿元和1.99亿元,由于研发费用率相对偏高,同期公司扣非后净利润均为负值。

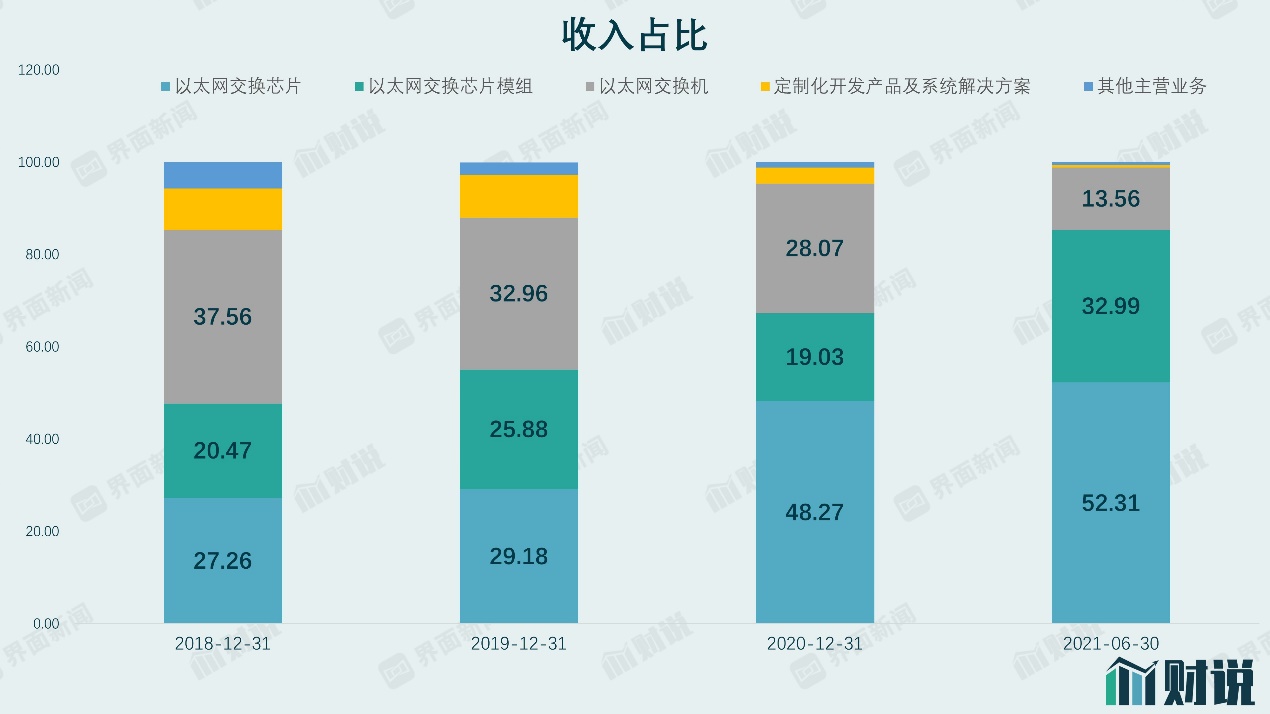

从收入结构看,盛科通信主要分为以太网交换芯片、以太网交换芯片模组、以太网交换机和定制化四块业务。其中,以太网交换机业务占比从2018年的37.56%降至2021年上半年的13.56%,以太网交换芯片业务占比则从2018年的27.26%上升至2021年上半年的52.31%,以太网交换芯片模组的比例也有所上升。

数据来源:公司公告,界面新闻研究部

同时做以太网交换芯片和以太网交换机并不是行业通行做法,博通、美满、瑞昱这几家头部商用以太网交换芯片厂商都没有以太网交换机业务,因为这会与下游客户的利益产生冲突。

在新浪博客认证为盛科通信软件总监张卫峰的2017年的博文《白牌交换机:理想,现状与未来》一文中也提到,“盛科通信为了(下游)可控有自己的硬件,但其硬件成本和渠道支持能力都偏弱,而且随着规模越来越大,潜在的跟客户会有业务上的冲突。”这可能是公司以太网交换机收入占比下滑的真实原因。

关联交易比例逐年提升

关联交易是盛科通信招股书披露出的另一大重点业务隐患。

中国振华及其一致行动人中国电子信息产业集团有限公司(以下简称“中国电子”)合计持有公司32.66%的股份。

数据来源:公司公告,界面新闻研究部

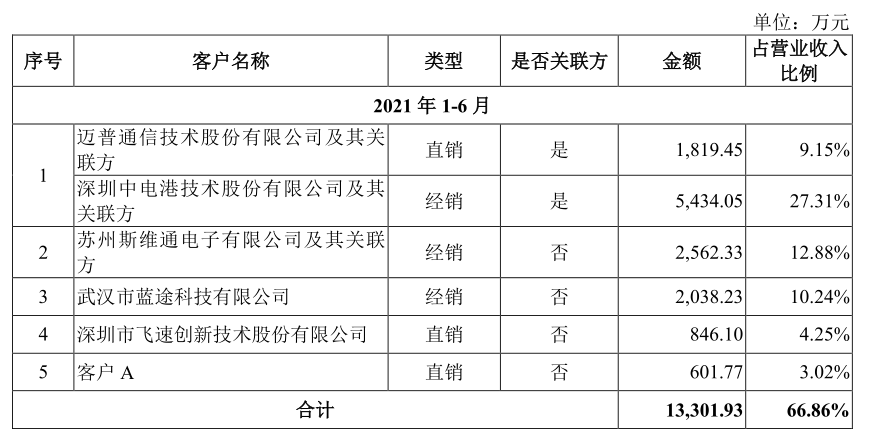

而公司两大主要客户迈普通信技术股份有限公司(以下简称“迈普通信”)和深圳中电港技术股份有限公司(以下简称“中电港”)的实控人均为中国电子。

数据来源:公司公告,界面新闻研究部

迈普通信是一家国内较大的信创网络设备厂商,交换机是其主要产品之一,因此迈普通信是公司的直接客户。中电港则是一家电子元器件分销公司,是公司的经销商。

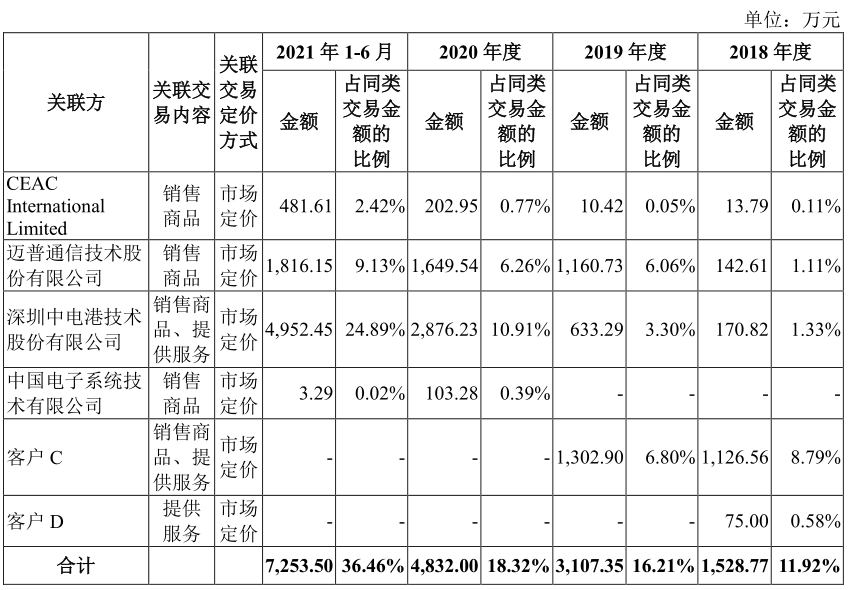

尽管盛科通信在招股书中承诺尽量减少关联交易,但实际情况是关联交易比例逐年提升,从2018年的11.92%上升到2021年上半年的36.46%。

数据来源:公司公告,界面新闻研究部

一般来说,大部分公司在IPO前夕都会逐渐控制关联交易的规模,但盛科通信完全反其道行之,是令人费解的。离开了关联方经销商和客户,公司产品的真实竞争力是未知数。

《电鳗快报》

热门

手机版

手机版

相关新闻