2022-03-22 14:18 | 来源:中国产业经济信息网 | | [IPO] 字号变大| 字号变小

恒达新材的股东中有九鼎系的身影,根据招股书披露的信息,该公司安排了超过60%的募集资金用于补充流动资金及偿还银行贷款。...

浙江恒达新材料股份有限公司(以下简称恒达新材)主要从事特种纸原纸的研发、生产和销售,产品包括医疗包装原纸、食品包装原纸、工业特种纸原纸和卷烟配套原纸,其中以医疗和食品包装原纸为主。目前,该公司正在冲刺创业板上市并已接受问询。

中国产业经济信息网财经频道研究发现,恒达新材的股东中有九鼎系的身影,根据招股书披露的信息,该公司安排了超过60%的募集资金用于补充流动资金及偿还银行贷款。

“九鼎系”加持

这已是恒达新材第二次“闯关”IPO.早在2017年5月,恒达新材便向中国证监会首次递交了上市申报文件,证监会于当年7月对该公司的IPO提出了反馈意见;2017年12月,证监会收到了该公司关于撤回上市文件的申请,决定终止对该公司前次申报的行政许可申请审查。

恒达新材当年选择撤回IPO的原因是当时业绩规模较小,当时申报的报告期内(2014年-2017年6月)扣除非经常性损益后归属于母公司所有者的净利润分别为2113.27万元、2333.75万元、3074.11万元和1738.63万元,面临的审核形势存在一定的不确定性,因此该公司撤回了申请。

此次IPO,恒达新材的股东名单中出现了两个熟悉的身影。截至招股书签署日,九州风雷持有恒达新材2.98%的股权,九州证券持有恒达新材1.99%的股权。九州证券通过全资子公司九证资本间接持有九州风雷97.79%的出资份额。九州证券和九州风雷均受同创九鼎投资管理集团股份有限公司控制。

九鼎集团曾以千亿市值,被称为“新三板私募第一股”。2015年,九鼎集团旗下的九鼎投资以“蛇吞象”之势拍得中江集团100%股权,借此收购A股上市公司中江地产,随后,中江地产股票简称更名为“九鼎投资”。

然而,在2018年3月,九鼎集团发布公告,该公司接到证监会调查通知书,但具体原因并没有披露。随后,九鼎投资股价腰斩,市值一泻千里。九鼎系资本参投的IPO项目,也遭遇了监管层的“冻结”。据相关媒体报道,恒达新材上一次主动撤回IPO申请,被认为正是受此次调查影响,当时该公司的保荐人就是九州证券。

直到2021年1月,九鼎集团发布《关于公司及相关责任人收到中国证券监督管理委员会行政处罚决定书的公告》《关于控股股东及相关责任人收到中国证券监督管理委员会行政处罚决定书的公告》,才表明之前被立案调查有了结果。两份公告显示,九鼎集团因在2014年二次定增中故意隐瞒实际认购定向发行股票的股东数量,及在信息披露文件中进行虚假记载被罚款60万元;同时,其控股股东九鼎控股因利用他人证券账户从事证券交易被罚没6亿元。

调查结果发布后,九鼎系资本参投的IPO项目也是命运各异。2021年7月,美能清洁过会,市场传言九鼎系IPO项目“解冻”;但是两个月后,德纳化学被否,九鼎系IPO项目又蒙上了一层阴影。

超六成募集资金补流及还贷

招股书显示,从2018年至2020年以及2021年1-6月份(以下简称报告期内),恒达新材合并资产负债率分别为48.57%、51.61%、44.25%和39.06%,同期行业平均值分别为37.33%、37.44%、33.72%和34%。由此可见,恒大新材的资产负债率远高于同行业可比公司。

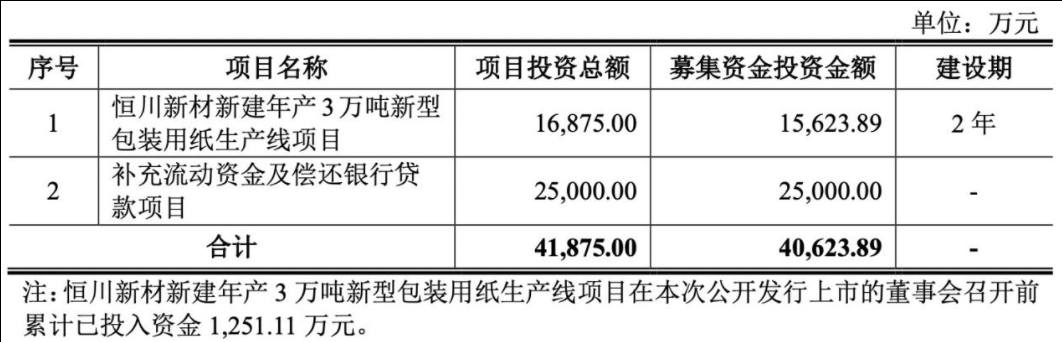

此次IPO恒达新材拟募集资金4.06亿元,其中2.5亿元用于补充流动资金及偿还银行贷款项目,占比61.54%。在2017年第一次申报创业板IPO时,该公司的募投项目只有新建年产6万吨新型包装用纸生产线项目,并没有计划补充流动资金。经过四年的发展,该公司更加“缺钱”了。

目前偿还债务是恒达新材不得不面对的问题。截至2021年6月末,该公司银行借款本金2.22亿元,占公司总资产和净资产的比例分别为28.44%和46.67%,占比较高,其中一年内需要偿还的有息负债本金为8700万元,存在一定的短期偿债压力。

与此同时,恒达新材应收账款回收风险凸显。招股书显示,报告期各期末,恒达新材应收账款账面价值分别为9884.35万元、9517.04万元、1.03亿元和9220.62万元,占当期期末流动资产的比例分别为28.13%、21.70%、19.88%和18.38%,占比逐年降低。值得注意的是,报告期内,恒达新材的客户东莞石龙联兴因自身经营情况恶化,货款大幅逾期,该公司全额计提坏账准备金813.99万元,对该公司经营业绩造成一定的不利影响。

恒达新材直言,随着公司经营规模的不断扩大,业务拓展的不断加快,应收账款将有进一步增加的趋势。如果未来宏观经济形势及行业发展前景发生不利变化,或者个别主要客户经营状况发生困难,公司将存在应收账款难以回收而导致发生坏账的风险。

经营业绩受原料成本影响大

招股书显示,恒达新材主要原材料为木浆,对其业绩影响较大。从2018年至2020年,恒达新材木浆采购额分别为3.52亿元、3.76亿元和3.12亿元,占当年原材料采购总额的比例分别为88.70%、88.95%和83.90%。

木浆价格的高低直接决定恒达新材的经营成本。恒达新材招股说明书显示,该公司2018年至2020年木浆采购均价分别为5240.32元/吨、4318.96元/吨和3544.90元/吨,采购数量则分别为6.72万吨、8.70万吨和8.80万吨。

根据恒达新材2017年12月报送的招股书,2014年至2017年上半年,恒达新材木浆采购均价分别为4148.42元/吨、4069.24元/吨、3621.80元/吨和4042.71元/吨,采购数量分别为3.71万吨、4万吨、4.90万吨和2.27万吨。

虽然没有2017年全年的木浆采购数据,不过以营业成本作为参照,招股书披露2017年上半年营业成本为1.56亿元,2017年报披露全年营业成本为3.34亿元,下半年营业成本与上半年相差不大,可以推测出2018年的木浆采购量出现明显上升的可能性较大。

2018年木浆价格处于近几年来最高位,然而恒达新材就在这一年储备较多高成本木浆,主要原因是2018年10月份全资子公司浙江恒川新材料有限公司(以下简称恒川新材)2号线年产1.8万吨特种纸项目开始投产。

采购较多高价木浆,影响了该公司的净利润,2018年、2019年两年该公司的净利润均低于2017年。从2018年至2020年,恒达新材主营业务毛利率分别为19.50%、20.77%和29.89%,而2017年毛利率为25.09%,高于2018年、2019年。恒达新材在毛利率分析中表示:“(2018年)为应对产能的扩大,该公司提前采购了较多高成本的木浆,导致2019年初木浆库存量大幅上升至1.8万吨(库存成本高达5391.86元/吨)。”这导致2019年木浆耗用单价下降幅度明显低于采购单价下降幅度。

按照恒达新材所述的木浆备货策略,该公司通常倾向于多储备一些木浆以锁定一定时间内的木浆成本,在木浆价格低位时木浆储备量会进一步增加。

然而在2016年11月,年产能1.8万吨特种纸项目恒川新材1号线投产,恒达新材当年却没有大量增加木浆采购,仅从4万吨增加到4.9万吨,而2016年的木浆采购均价是2014年至2019年的最低位。

到了2020年,木浆采购均价在经过两年下降后,达到3544.90元/吨,系2014年以来最低位,但恒达新材也没有明显加大采购量,采购量由8.7万吨增加到8.8万吨,这似乎与其低价备货策略并不相符。而根据该公司的风险提示,2021年年初至今,木浆价格已明显大幅提升,其中2021年3月针叶浆的市场价格已创2018年年初至今的最高点,给该公司的成本端造成较大的压力。

《电鳗快报》

热门

手机版

手机版

相关新闻