2022-05-19 15:08 | 来源:国际金融报 | | [IPO] 字号变大| 字号变小

斯菱股份业绩逐渐转为来自境外。同时,其还存在收购公司后,该公司业绩就变脸的情况。

近期,浙江斯菱汽车轴承股份有限公司(下称“斯菱股份”)提交了招股说明书,拟创业板上市,公开发行不超过2750万股,占发行后总股本的比例不低于25%。

IPO日报发现,斯菱股份业绩逐渐转为来自境外。同时,其还存在收购公司后,该公司业绩就变脸的情况。

业绩转向境外

据了解,斯菱股份是一家专业生产汽车轴承的汽车零部件制造企业,其主营业务为汽车轴承的研发、制造和销售。

2018年-2020年和2021年1-6月(下称“报告期”),斯菱股份分别实现营业收入2.4亿元、3.1亿元、5.25亿元、3.2亿元,净利润分别为3327.83万元、2493.47万元、4168.67万元、4290.25万元。

可以看出,在上述时间段内,斯菱股份的营收呈现持续上升的趋势,但净利润却并未同步增长。

此外,斯菱股份的业绩逐渐开始从主要来自境内转向了境外。

招股说明书显示,报告期内,斯菱股份从境外产生的销售收入分别为9738.64万元、13875.29万元、31352.67万元、18849.49万元,分别占当期主营业务收入的40.79%。45.16%、60.41%、60.28%。自2020年起,斯菱股份每年至少有6成的收入来自境外。

对此,斯菱股份表示,如果公司境外市场实施限制 进口或推动制造业回流等贸易保护政策,将导致公司的国际市场需求发生重大 变化,给公司的经营造成不利影响,销售收入和净利润存在下降的风险。

IPO日报还注意到,斯菱股份的毛利率存在令人费解的情况。

招股说明书显示,报告期内,斯菱股份的毛利率分别为20.23%、23.58%、24.37%、24.61%,同行业可比公司毛利率的平均值分别为29.29%、30.79%、29.24%、23.7%。

2018年-2020年,斯菱股份的毛利率始终低于同行业可比公司平均值,但2021年上半年其毛利率却反超了同行业可比公司平均值。

令人感到奇怪的是,报告期内,斯菱股份的研发费用率分别为3.46%、4.61%、4.88%、3.98%,同行业可比公司平均值分别为4.54%、4.29%、4.88%、4.51%。

也就是说,报告期内,斯菱股份仅2019年的研发费用率高于同行业可比公司平均值,而其余时间段内,其研发费用率均未超过同行业可比公司平均值。

那么,在上述研发费用率并不“突出”的情况下,在2021年上半年斯菱股份的毛利率如何反超同行业可比公司平均值?

收购公司业绩变脸

斯菱股份成立于2004年,由姜岭、杨琳出资设立。

截至招股说明书签署日,姜岭、姜楠合计持有斯菱股份50.22%的股权,且上述两人为父女关系,因此上述两人均为斯菱股份的实控人。

在斯菱股份的历史前沿中,其存在一起令人费解的事情。

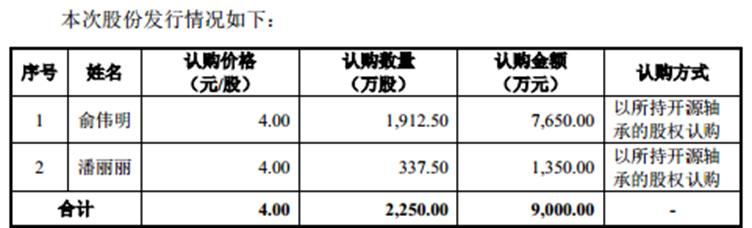

招股说明书显示,2019年10月,斯菱股份以发行股份及支付现金方式向俞伟明、潘丽丽购买开源轴承 100%的股权。

不过,斯菱股份刚买来开源轴承,后者业绩似乎就开始“变脸”。

招股说明书显示,开源轴承2018年实现的营业收入为27350.11万元,利润总额为2745.48万元,而2020年开源轴承的净利润为1253.67万元、-175.3万元。

2020年开源轴承的净利润远低于其2018年实现的利润总额,换言之,2020年开源轴承的利润总额也极有可能低于其2018年的利润总额。同时,到了2021年上半年,开源轴承更是不仅没有赚到钱,反而还亏了175.3万元。

那么,刚买的公司业绩是否出现了猛降的情况?如果被收购企业确实大降,背后又是何原因?

此外,在上述收购案中,斯菱股份股份发行的情况具体如下:

数据来源:招股说明书

令人感到疑惑的是,2020年6月,斯菱股份以4元/股的价格,以现金方式分别回购俞伟明和潘丽丽持有的斯菱股份 1912.5 万股、 79.5万股股票,并予以注销。

也就是,2020年6月,斯菱股份将收购开源轴承向俞伟明发行的股份全部回购并注销,而向潘丽丽发行的股份只收回来了79.5万股。

那么,为何在2019年6月,斯菱股份收购开源轴承100%股权之后,其以股份支付的大部分股权在8个月之后进行回购并注销?同时,为何收购了俞伟明全部的股份,而只收购潘丽丽持有的部分股份?

资产负债率高

除了上述情况之外,IPO日报还注意到,斯菱股份的短期偿债能力还始终低于同行业可比公司平均值。

招股说明书显示,报告期内,斯菱股份的流动比率分别为1.45、1、1.15、1.29,同行业可比公司平均值分别为2.75、2.63、3.29、3.01;速动比率分别为0.9、0.67、0.77、0.8,同行业可比公司平均值分别为2.42、2.27、2.81、2.47。

在上述时间段内,无论是流动比率还是速动比率,斯菱股份始终远低于同行业可比公司平均值。

报告期内,斯菱股份的资产负债率分别为53.11%、64.27%、60.41%、55.01%,同行业可比公司平均值分别为37.59%、36.41%、31.74%、32.29%。

在上述时间段内,斯菱股份的资产负债率至少高于同行业可比公司平均值15个百分点。

《电鳗快报》

热门

手机版

手机版

相关新闻