2022-09-09 14:37 | 来源:澎湃新闻 | | [科创板] 字号变大| 字号变小

招股书显示,天德钰此次拟于上交所科创板上市,发行股票数量不超过4055.56万股,占发行后总股本的比例不低于10%。公司拟投入金额3.79亿元,主要用于移动智能终端整合型芯片...

8月2日,证监会发布消息称,经审阅上海证券交易所审核意见及上述公司注册申请文件,同意上述深圳天德钰科技股份有限公司(以下简称“天德钰”)首次公开发行股票的注册申请。

招股书显示,天德钰此次拟于上交所科创板上市,发行股票数量不超过4055.56万股,占发行后总股本的比例不低于10%。公司拟投入金额3.79亿元,主要用于移动智能终端整合型芯片产业化升级项目和研发及实验中心建设项目。

值得一提的是,通过研读天德钰披露的招股书发现,天德钰供应商较为集中,公司向前五大供应商采购金额占总采购金额比例达到80%左右,并且盈利水平、产品毛利率及单价也无法持续高速增长,极端情况下甚至可能存在发行当年营业利润下滑50%乃至亏损的风险。

针对相关问题,发现网向天德钰发去采访函请求释疑,但截至发稿,天德钰并未给出合理解释。

前五大供应商和客户高度集中

公开资料显示,天德钰为一家专注于移动智能终端领域的整合型单芯片的研发、设计、销售企业。公司采用Fabless经营模式,专注于产品的研发、设计和销售环节,产品生产及封装测试分别由晶圆生产企业及封装测试企业完成。公司目前拥有智能移动终端显示驱动芯片(DDIC,含触控与显示驱动集成芯片(TDDI))、摄像头音圈马达驱动芯片(VCM Driver IC)、快充协议芯片(QC/PD IC)和电子标签驱动芯片(ESL Driver IC)四类主要产品,广泛应用于手机、平板/智能音箱、智能穿戴、快充/移动电源、智能零售、智慧办公、智慧医疗等领域。

招股书数据显示,2019年-2021年,公司营业收入分别为4.64亿元、5.61亿元以及11.16亿元;归属于公司股东净利润分别为1727.77万元、6074.57万元以及3.29亿元。可以看出,报告期内,天德钰的营业收入、归母净利润双双实现大幅增长。

来源:招股书

但需要注意的是,天德钰面临前五大供应商采购金额占比较高的风险。2019年-2021年,公司向前五大供应商采购金额占总采购金额比例分别为73.50%、81.88%、79.60%,较为集中。若未来公司与供应商合作关系出现变化或供应商经营状况出现变化,可能导致公司不能及时获得供货,对公司生产经营活动造成不利影响。

对此,天德钰坦言,报告期内供应商较为集中,公司采用Fabless经营模式,供应商主要为晶圆厂和封装测试厂,晶圆厂的行业集中度高,CR5企业产能超过全行业90%,显示驱动IC的封装工艺较为复杂,能够提供相关封装服务的封装测试厂数量较少。

雪上加霜的是,天德钰前五大客户收入占比也存在较高风险。2019年-2021年,公司向前五大客户销售收入合计分别为2.30亿元、3.21亿元以及8.06亿元,占当期营业收入总额的比例分别为49.58%、57.26%、72.25%,逐年走高。如果未来公司主要客户因市场变动、政策调整、自身经营等因素出现波动,将会对公司销售收入产生不利影响。

来源:招股书

业内人士指出,如果企业订单和客户高度集中,则企业的生存发展很大程度上存在依赖性,一旦公司与其合作关系发生变化或客户经营状况出现重大变化,则公司的经营业务将可能受到致命打击。

上游晶圆供应紧张 业绩难维持高增长

除了依赖前五大供应商和客户,由于天德钰是集成电路设计企业,且晶圆制造与封装测试环节由晶圆厂及封测厂完成,因此在半导体产业供需关系波动的影响下,还受到上游晶圆制造产能紧缺的影响。

近日,半导体行业硅晶圆的主要供应商Sumco(胜高)公开表示,旗下2026年产能已被抢购一空,这也预示着硅晶圆的短缺情况或许仍将持续。但天德钰也坦言,目前公司通过与主要晶圆厂签订产能预约合同、拓展其他晶圆供应渠道等方式在一定程度上维持了晶圆供应的稳定性。

但是,若上述供应商发生类似不可抗力的突发事件,或因下游市场需求持续旺盛导致其产能紧张等因素,晶圆供应可能无法满足需求,将对公司经营业绩的稳定性产生不利影响。

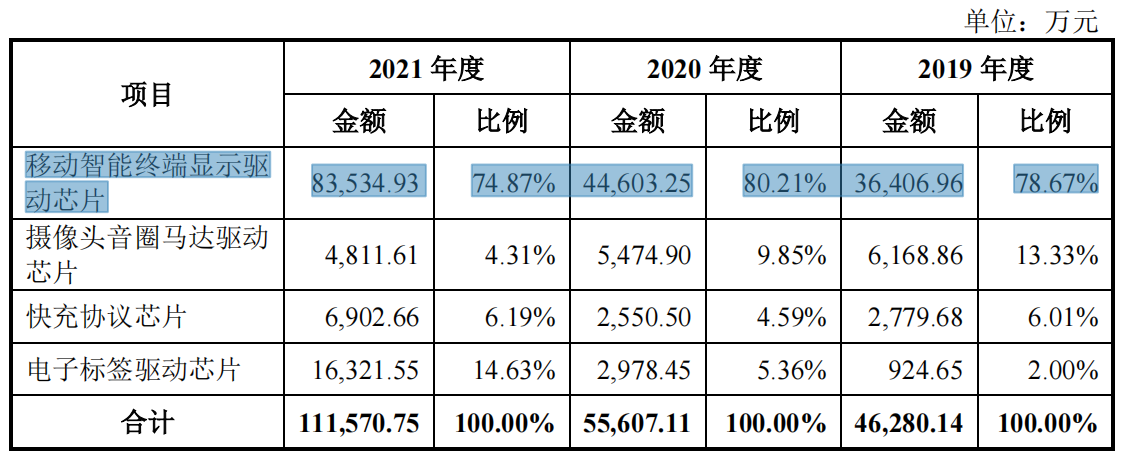

招股书显示,天德钰主营业务收入主要来自显示驱动芯片(含触控与显示集成芯片)。2019年-2021年,该等芯片产生的收入占公司主营业务收入的比例分别为78.67%、80.21%、74.87%。

来源:招股书

在显示驱动芯片领域,龙头企业主要分布在中国台湾、韩国、美国等地区,部分行业龙头公司已量产手机领域AMOLED DDIC、FTDI等前沿产品。在上述领域,公司虽然已有布局,但相较于龙头企业,在产品迭代速度及布局深度等方面均存在较大差距。

业内人士指出,若天德钰未来不能加快产品研发及迭代速度,则相较行业龙头公司将持续存在差距,进而可能导致公司竞争力下降,市场份额和营业收入都会出现下降。但这也就意味着,公司业绩的高增长将很难维持。

并且,2022年一季度受疫情影响,下游消费电子市场需求有所放缓。但报告期内,公司相关业绩增长既受益于发行人新产品不断研发成功并实现量产,亦受益于行业供需变化的积极影响。

随着下游客户需求不断多样化,如Micro-OLED等新型显示材料逐渐商业化、客户对手机等电子产品更加追求轻薄化、多功能化等,对芯片功能及性能要求更高,研发设计难度随之提高,若公司未来不能及时研发出新产品或研发的产品不能满足市场需求,则营业收入及盈利水平、产品毛利率及单价将无法继续保持高速增长。

天德钰在招股书中坦言道,若未来市场供需关系发生不利变化,亦将影响公司营业收入及盈利水平、产品毛利率及单价增长趋势,极端情况下甚至可能存在当年营业利润下滑50%乃至亏损的风险。

此外,2019年-2021年,公司汇兑损益分别为-265.46万元、648.81万元、274.61万元,这是因为公司采购及销售活动均存在使用美元等外币交易的情形,导致因汇率波动产生的汇兑损益。但若未来人民币兑美元汇率波动幅度扩大,可能导致公司产生金额较大的汇兑损益,进而影响公司财务状况。

来源:招股书

业内人士分析表明,随着当下人民币汇率市场化改革的推进,人民币汇率弹性不断增加,人民币对美元的波动幅度可能会更大。对于以上问题,都值得投资者高度注意,对于天德钰的发展情况,发现网也将持续关注。

《电鳗快报》

热门

手机版

手机版

相关新闻