2023-01-12 15:06 | 来源:上海证券报 | | [科创板] 字号变大| 字号变小

1月10日晚间,科创板上市委发布2023年第3次审议会议结果公告,上海聚威新材料股份有限公司(下称“聚威新材”)首发上会暂缓审议。由此,聚威新材也成为2023年首家IPO被按...

新年伊始,科创板“考场”首现“暂缓审议”,立即引起市场关注。

1月10日晚间,科创板上市委发布2023年第3次审议会议结果公告,上海聚威新材料股份有限公司(下称“聚威新材”)首发上会暂缓审议。由此,聚威新材也成为2023年首家IPO被按下“暂停键”的公司。

从2022年6月28日进入科创板“考场”到此次上会,聚威新材历时半年的IPO之路一直较为顺畅,其间公司经过两轮问询。

原本稳步迈进的IPO进程为何突遭拦截?记者从上市委现场问询中发现蛛丝马迹,在建工程疑点重重、毛利率对比同行畸高等一连串问题,似乎成为贯穿公司IPO全程的“绊脚石”。

在建工程迷雾重重

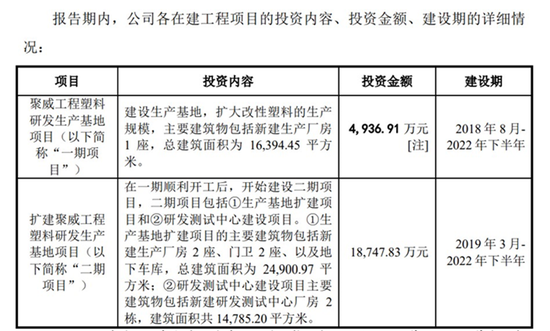

招股说明书显示,聚威新材是一家新材料公司,公司主营业务为高性能改性塑料材料的研发、生产和销售。此次IPO,公司拟募资3.6亿元,用于生产基地扩建项目、研发测试中心建设项目和补充流动资金。

1月10日晚间,上交所官网显示,聚威新材IPO审核状态变更为“暂缓审议”。作为2023年首家科创板IPO“暂缓审议”公司,聚威新材由此站在聚光灯下。

从现场问询情况来看,公司在建工程项目建设周期超过原计划,首当其冲被上市委重点问询。

上市委要求公司说明,报告期初即已开工的两项在建工程项目建设周期超过原计划的原因及合理性,是否主要系施工方责任所致,聚威新材以调增预算的方式承担由此增加的建设成本,并在项目完工前即支付全部监理费用,是否符合建筑施工行业的一般惯例。

事实上,围绕在建工程的诸多疑点一直伴随公司IPO两轮审核问询。记者注意到,聚威新材期末存在两项在建工程,其中“一期项目”聚威工程塑料研发生产基地项目期末工程进度已达到95.47%,“二期项目”扩建聚威工程塑料研发生产基地项目因楼宇装修需竣工验收后进行而落后于计划工期。

对此,上交所首轮问询中曾要求公司说明,各在建工程项目的投资内容、投资金额、建设期、累计发生额、转固金额、成本归集、结转情况,是否包含与该项目无关的支出,专项借款使用情况、资本化利息是否准确;各主要项目达到预定可使用状态的判断标准,报告期各期末的实际建设情况,是否存在部分资产达到转固标准,是否存在推迟转固的情形;报告期后的建设进展情况等。

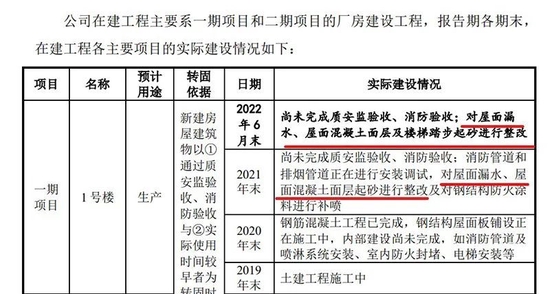

从公司11月下旬的问询回复可以看出,两期项目最新建设进展仍不理想,均存在屋面漏水、屋面混凝土面层及楼梯踏步起砂整改工程。

而记者发现,这一问题最早可追溯至2021年末,将近一年时间,这项整改工程迟迟没有落地,令人生疑。

针对这一细节,上交所也在二轮问询中追问,一期和二期项目存在漏水、起砂等诸多施工质量问题的原因,是否存在通过在建工程占用聚威新材资金的情形,聚威新材与相关施工方、监理方之间是否存在纠纷或潜在纠纷。

上市委进一步质疑,聚威新材在首次申报时对上述在建工程项目预算超支、工期超原计划等情形是否已充分披露,公司是否存在主动推迟结转在建工程以延缓计提折旧、将收益性支出计入在建工程、通过工程款支付等方式将建设资金移作他用等情形。

此外,上交所还要求公司说明,报告期内在建工程项目与本次募集资金投资项目是否存在内容重复、周期重叠等情形。请保荐代表人发表明确意见。

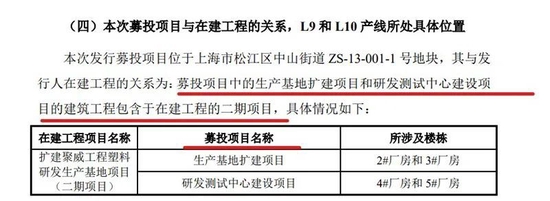

记者注意到,在建工程与募投项目的关系也扑朔迷离。从公开披露的信息来看,公司L9和L10产线位于上海,但公司却未说明具体地址;而本次募投项目建设地点为上海市松江区中山街道,与在建工程地址相似。

经过审核中心在二轮问询中的“刨根问底”,聚威新材终于坦承,募投项目中的生产基地扩建项目、研发测试中心建设项目包含在建工程的二期项目,L9和L10目前位于上海市松江区新桥镇民强路655弄16号核之力工业园区2#厂房。

显然,在前两轮书面问询以及现场问询中,上述围绕在建工程的诸多问题,聚威新材的答复并未令监管信服,因此也被列入进一步需要落实的事项中。而上述一连串的疑点,也是掣肘公司此次IPO的关键一环。

毛利率畸高合理性存疑

聚威新材IPO路上的另一块“绊脚石”,则是畸高的毛利率,几乎伴随公司IPO审核问询的全程。

上市委现场问询中直指,聚威新材的低价策略是否为汽车新能源部件产品销售收入增长的主要驱动因素,在采取低价策略的情况下,毛利率仍高于同行业可比公司的主要原因。

由上图可知,除2020年聚威新材车用改性通用塑料毛利率低于普利特(18.840, 0.18, 0.96%)外,其余各期发公司同类别车用改性塑料的毛利率均高于普利特和会通股份(9.140, 0.24, 2.70%)。

在上会前夕,聚威新材针对毛利率疑点解释称,这主要是由于材料应用部件不同导致的。报告期内,公司应用于汽车功能件产品的收入比例分别为66.82%、64.91%、69.72%及73.13%,占比较高,这部分产品涉及到汽车的整体性能,因此对材料性能要求较高,整体毛利率高于其他部件。根据公开信息显示,普利特和会通股份的车用产品主要应用于汽车内外饰,这部分材料不影响汽车关键性能,对改性塑料性能要求较低,因此该材料市场竞争较为激烈,对比技术门槛较高的功能件,普遍毛利率较低。

然而,这一说法并未在现场问询中“过关”,上市委继续将毛利率一题划入需要进一步落实的审核事项,要求公司进一步说明毛利率高于同行业公司的原因及合理性。并请保荐人说明收入核查的主要过程和结论,就上述事项一并发表明确核查意见。

此外,毛利率逐年下滑也在审核中被紧盯。

招股书显示,报告期内聚威新材主营业务毛利率呈下滑趋势,分别为31.45%、36.06%、27.57%和25.75%;改性通用塑料市场竞争相对激烈,毛利率较低。对此,审核中心要求公司说明,改性通用塑料产品毛利率是否存在市场竞争进一步加剧导致毛利率持续下滑的风险。

另外,公司在问询回复中透露其对中高端产品定价权相对较强,不过这却与具体产品毛利率情况不同,比如中高端产品高性能特种工程塑料毛利率逐期下滑至23.27%。

对此,审核中心要求聚威新材说明,高性能特种工程塑料毛利率逐期下滑的原因,是否存在持续下滑的可能;公司对中高端产品定价权相对较强的具体依据,相关表述是否客观、全面。

据记者了解,暂缓审议主要出现在与审核判断相关的事实需要进一步核实说明等特定情形,力求保障审核判断所依据的事实和理由客观、准确,审慎提出审核意见。根据审核机制和程序,后续上交所将根据发行人及中介机构落实意见情况,重新安排上市委审议。

不过,聚威新材二次上会能否顺利通行还存在不确定性,在建工程、毛利率两大“顽疾”能否彻底说清楚、讲明白,直接考验着发行人和中介机构的“真功夫”及硬实力。

《电鳗快报》

热门

手机版

手机版

相关新闻