2023-07-26 14:48 | 来源:澎湃新闻 | | [IPO] 字号变大| 字号变小

针对经营业绩,关联交易、存货激增以及研发投入等问题,发现网向宝武碳业发送采访调研函,截至发稿前,宝武碳业未就有关问题做出合理解释。...

近日,宝武碳业科技股份有限公司(简称:宝武碳业)递交了拟在深交所创业板上市招股书(申报稿),保荐机构为中信证券股份有限公司。本次拟公开发行新股数量不超过2.5亿股,募资总金额为30.12亿元。募集资金拟用于湛江钢铁基地宝化湛江4万吨/年混合法苯酐项目、兰州10万吨负极材料项目、补充流动资金。

不过,通过查阅宝武碳业的招股书发现,宝武碳业虽然有宝武钢铁超级大股东做后盾,但是宝武碳业仍面临着经营业绩波动较大,在碳基新材料业绩仍不确定的情况下,该公司关联采购交易占比超五成,存货急剧增长,研发投入仅为同业的三分之一,未来如何保持市场竞争力值得关注。

针对经营业绩,关联交易、存货激增以及研发投入等问题,发现网向宝武碳业发送采访调研函,截至发稿前,宝武碳业未就有关问题做出合理解释。

经营业绩波动大存货激增

宝武碳业主要从事焦油精制产品、苯类精制产品与碳基新材料的研发、生产和销售,以及焦炉煤气净化服务等业务。此外,该公司自2021年起,还开发了以碳纤维及其复合材料、负极材料和石墨电极为主的碳基新材料,亦存在焦炉煤气净化服务、化工品贸易业务等业务。

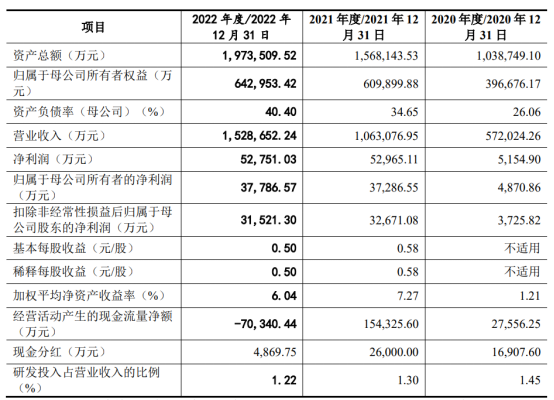

不过整体来看,宝武碳业所处的化工行业受宏观经济、行业周期和下游需求影响较大,经营业绩并不稳定,今年一季度净利润更是同比降幅近6成。据招股说明书,2020年至2022年,公司营业收入分别为57.20亿元、106.31亿元、152.87亿元,净利润分别为5154.90万元、5.30亿元、5.28亿元,主营业务毛利率分别为6.37%、11.85%和8.46%。2023年1-3月,公司营业收入为32.60亿元,较2022年同期接近;扣除非经常性损益后归属于母公司股东净利润为4486.07万元,较2022年同期下降58.53%。

(经审计的主要财务数据:来源招股说明书)

综合毛利率方面来看,宝武碳业综合毛利率也不太稳定,招股书显示,2020-2022年,宝武碳业的综合毛利率分别为6.31%、11.79%、8.59%;远低于同行业可比公司同期33.08%、31.03%和27.74%的均值水平。

(截图来源:招股说明书)

值得注意的是,宝武碳业近年来不断加大碳基新材料业务的研发投入及市场开拓力度,在碳纤维及其复合材料、负极材料和超高功率石墨电极等方面已实现工业化,并在中间相碳纤维、硅碳负极材料、碳纳米管等先进炭材料前沿领域开展研发布局。

不过,碳基新材料业务能否成为宝武碳业未来的业绩增长点,还值得观察。就毛利率方面来看,行业内光威复材与中简科技的毛利率维持在70%,中复神鹰的毛利率也在40%以上的水平;对比之下,宝武碳业的毛利率在2022年的毛利率仅为12%。当然,以低毛利换市场不失为一条路径,但发展前路如何仍待观察。

(宝武碳业与同行业可比公司碳基新材料业务毛利率情况:招股说明书)

经营业绩波动以及碳基新材料业务仍有待观察的背后,宝武碳业出现存货大幅增长的情况。据招股书,报告期各期末,公司存货账面价值分别为6.55亿元、12.15亿元以及20.78亿元,分别占流动资产的比例为17.81%、17.62%以及24.04%。对此,宝武碳业表示,如果原材料、库存商品的行情出现大幅下滑或者公司产品销售不畅,而公司未能及时有效应对并做出相应调整,公司将面临存货跌价的风险。如果未来原材料的价格出现大幅波动,将导致公司盈利状况出现波动。

关联采购占比超五成

根据招股书股权结构显示,中国宝武钢铁集团有限公司旗下的宝钢股份直接持有宝武碳业71.78%的股份,是宝武碳业的绝对控股股东。此外,中国宝武持有马钢集团51%股权,系马钢集团控股股东,中国宝武可以通过马钢集团控制宝武碳业8.22%的表决权。因此,中国宝武可以通过宝钢股份及马钢集团间接控制宝武碳业合计80%的表决权。国务院国资委持有中国宝武90%的股权,为宝武碳业的实际控制人。

同时,2020年—2022年报告期各期,宝武碳业的前五大客户第一位及前五大供应商第一位均为宝武钢铁。

值得一提的是,关联交易是监管部门对拟IPO公司进行审核的要点之一,而宝武碳业则存在较大比例的关联交易。具体来看,报告期内,公司向关联方采购的金额分别为27.53亿元、47.22亿元和76.7亿元,占营业成本的比例分别为51.36%、50.35%和54.89%,关联采购占比较高。宝武碳业对此在招股书中也表示,若未来公司制定的关联交易制度得不到有效运行,则关联采购可能对公司的经营业绩造成不利影响。

不仅如此,宝武碳业关联销售占比也比较高,招股书显示,报告期内,宝武碳业向关联方销售商品的关联交易规模分别为10.15亿元、9.83亿元和12.44亿元,占当期营业收入比例分别为17.74%、9.25%和8.14%。

图源:招股书

研发费率仅为同业三分之一

据招股书,宝武碳业此次计划募资20亿元投入兰州10万吨负极材料项目,项目建成后,将形成年产5万吨负极材料及10万吨石墨化(含焙烧)的生产能力,将有效提升该公司负极材料产品产能。

但是,从实际情况来看,宝武碳业的碳基新材料业务在2021年才开始产生收入,2021年的负极材料的产能为2.3万吨,石墨电极为10万吨,碳纤维为10万吨,而当年的产量分别仅为2184吨、29吨、1万吨,2022年的产量也仅为19373吨、63913吨、9159吨,产能利用率很低,当前的产能足以满足市场需求,募投项目新增产能消化存在巨大压力。

值得注意的是,研发投入方面也有待提升。报告期各期,公司研发费用分别为8271.04万元、1.38亿元和1.87亿元,占营业收入比例分别为1.45%、1.30%和1.22%。而同期同行业可比公司的研发费用率均值分别为3.82%、4.01%、3.55%。

(截图来源:公司招股说明书)

可以看到,宝武碳业在研发力度上远远低于同行。该公司所处行业是资源、技术、资本密集型产业,若不能持续加强技术研发并保持在技术方面的领先优势,可能会在未来的市场竞争中处于不利地位。

此外,宝武碳业作为一家生产型化工企业,其固定资产中的机器设备规模较大,成新率相对较低,未来如果出现大面积新设备购置、原有设备更新改造和维修的相关费用增加,将影响到整体盈利水平。据招股书,报告期各期末,以账面价值除以账面原值计算,公司机器设备成新率分别为36.52%、37.20%和46.66%。

招股书还显示,报告期内,公司收购新疆宝鑫51%股权、精业新材51.69%股权、浙江宝旌49.74%股权和宝旌复材45.81%股权时未履行经营者集中申报程序,截至本招股说明书签署日,公司已补充申报,但尚未有行政处理结果。

《电鳗快报》

热门

手机版

手机版

相关新闻