2024-01-17 15:08 | 来源:澎湃新闻 | | [IPO] 字号变大| 字号变小

公开资料显示,欧菲斯主营业务是以B2B直销为主的办公物资销售,主要为大型政企客户提供办公物资“数字化、一站式”采购服务的供应商。...

欧菲斯报告期内应收账款规模持续增高,且资产负债率也处于高水平,高达80%。除此之外,欧菲斯招股书中披露的采购数据与供应商披露的数据存在较大差异。

12月31日,欧菲斯集团股份有限公司(以下简称:欧菲斯)对外披露了招股说明书(申报稿),拟在深交所主板上市,由广发证券作为保荐机构。

据悉,此次IPO,欧菲斯拟发行股票数量不超过7500万股,占发行后公司总股本的25%。预计募集资金10.30亿元,其中7.26亿元用于供应链体系交付网络建设项目以及3.04亿元用于数字化运营平台建设项目。

但是,查询招股书发现,欧菲斯报告期内应收账款规模持续增高,且资产负债率也处于高水平,高达80%。除此之外,欧菲斯招股书中披露的采购数据与供应商披露的数据存在较大差异。针对上述情况,发现网向欧菲斯公开邮箱发送采访函请求释疑,但截止发稿前,公司并未给出合理解释。

应收规模持续增高,负债率高达80%

公开资料显示,欧菲斯主营业务是以B2B直销为主的办公物资销售,主要为大型政企客户提供办公物资“数字化、一站式”采购服务的供应商。

2020年-2022年以及2023年上半年(以下简称:报告期),欧菲斯的营业总收入分别为64.43亿元、76.83亿元、81.64亿元和35.73亿元,其中2021年和2022年同比增长率分别为19.24%和6.25%;同期归母净利润分别为1.49亿元、1.48亿元、1.53亿元和0.43亿元,2021年和2022年同比增长率分别为-0.98%和3.96%。

图源:Wind(欧菲斯)

报告期内欧菲斯营收净利均呈上升趋势。然而,值得注意的是,随着公司营收规模的扩大,欧菲斯应收账款规模也不断增长。据招股书披露,报告期内公司应收账款账面价值分别为14.08亿元、14.78亿元、21.20亿元和20.54亿元,占流动资产的比例分别为48.50%、48.83%、53.19%和62.36%,呈增长趋势。同时,公司应收账款周转率分别为5.34次、5.18次、4.41次和3.32次,也呈持续下滑趋势。

图源:招股书(欧菲斯)

需要注意的是,报告期内欧菲斯应收账款坏账准备却不断增高,分别为3533.59万元、4423.17万元、6119.77万元和7087.30万元,已达到千万级。对此,分析人员表示,若是公司不及时采取改善措施,其应收账款将会越来越来高,计提坏账准备很快就会过亿。

对于应收账款快速增高,欧菲斯在招股书中解释称,主要系业务规模快速增长以及部分大型政企客户需要较长的采购回款审批周期,实际账期较其他客户相对较长所致。

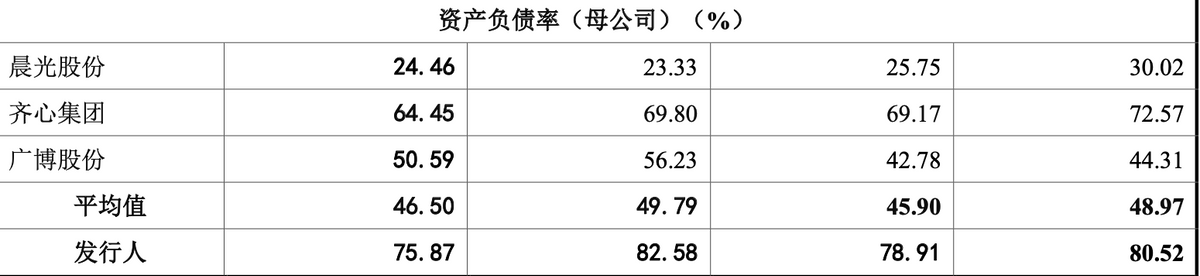

或许是由于应收账款规模较高,导致公司流动资金较为紧张的原因,欧菲斯没有充足资金应对负债,因而公司的资产负债率也处于较高水平。招股书显示,报告期内欧菲斯资产负债率分别为80.52%、78.91%、82.58%和75.87%。

而晨光股份、齐心集团以及广博股份等同行可比公司的资产负债率分别为48.97%、45.90%、49.79%和46.50%,明显低于欧菲斯的负债水平。就连三家同行可比公司中负债水平最高的齐心集团,其资产负债率分别为72.57%、69.17%、69.80%和64.45%,相较之下,不仅低于欧菲斯,整体还处于下滑趋势。而欧菲斯负债率总是在80%左右徘徊,居高不下。

图源:招股书(欧菲斯)

在应收账款、负债率双高的情况下,欧菲斯经营活动产生的现金流量净额也不佳,报告期内分别为4.98亿元、0.67亿元、1.30亿元和-10.73亿元。显而易见,自2021年起大幅下滑后,经营活动现金流再不复从前,甚至2023年上半年还净流出将近10亿元。

与供应商数据“打架”

据招股书披露,欧菲斯主要采购的品类包括办公设备及周边、办公耗材、生活用品、MRO、办公电器、其他办公物资等。值得一提的是,其供应商包括各类办公物资生产厂商、代理商、批发商。其中,备货采购供应商主要是生产厂商和大型批发商。

2020年-2022年以及2023年上半年,欧菲斯向前五大供应商的采购金额分别为5.72亿元、11.01亿元、12.22亿元和7.21亿元,占采购总额的比例分别为9.73%、15.49%、16.26%和21.86%。

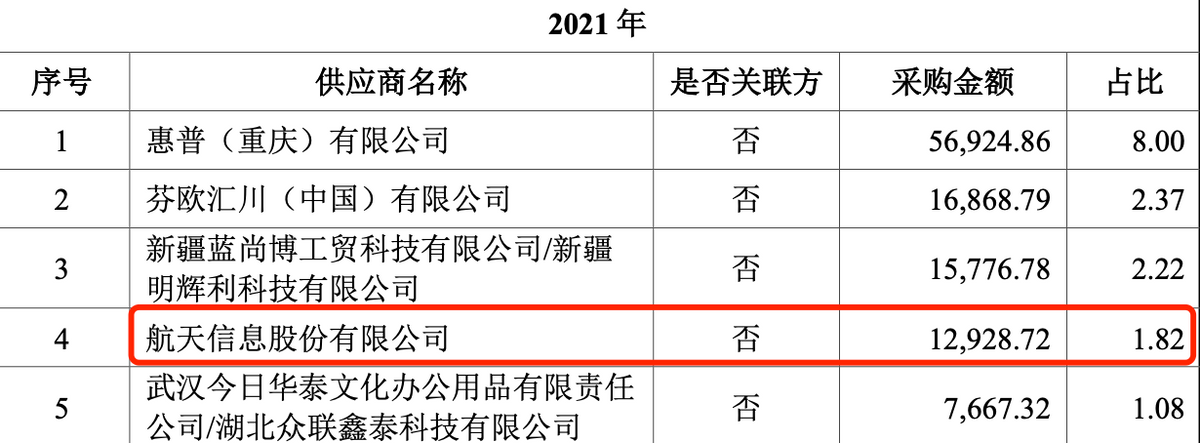

尤为注意的是,欧菲斯所披露的采购数据与主要供应商披露的数据存在不一致的地方。航天信息股份有限公司(以下简称:航天股份)为欧菲斯2023年上半年第三大供应商,主要向欧菲斯销售办公用品等。据航天信息2021年年度报告的信息披露监管工作函的回复公告显示,2021年航天信息向欧菲斯的销售金额为7356.38万元。

图源:公告函(航天信息)

而在欧菲斯招股说明书中,欧菲斯向航天信息的采购金额为1.29亿元,比航天信息披露的数据多了5572.34万元。

图源:招股书(欧菲斯)

无独有偶,福建兄弟文仪科技发展股份有限公司(以下简称:兄弟文仪)为欧菲斯前十大合作商之一,2017年在新三板挂牌。据其年度报告显示,2020年-2022年,兄弟文仪向欧菲斯的销售金额分别为4566.44万元、6167.29万元和5338.98万元。

图源:2020年-2022年年度报告(兄弟文仪)

欧菲斯招股说明书中,欧菲斯向兄弟文仪的采购金额分别为5107.33万元、6118.79万元和5202.01万元,对比之下,两者存在较为明显的出入。

同时,需要注意的是,兄弟文仪不仅是欧菲斯主要合作商,还是其客户。根据兄弟文仪的年度报告来看,2021年和2022年欧菲斯均入兄弟文仪前五大供应商之列,销售金额分别为655.98万元和581.86万元,分别为第三大供应商和第四大供应商。

欧菲斯与航天信息、兄弟文仪两家供应商披露的数据均存在较大差异,那么,是单纯的信披质量问题,还是目的不纯粹,以调节财务数据来粉饰业绩?还需欧菲斯进一步解释。

《电鳗快报》

热门

手机版

手机版

相关新闻