2025-07-25 15:51 | 来源:金融界 | | [IPO] 字号变大| 字号变小

通过对齐云山财务数据的梳理,一幅资金运用逻辑的图景逐渐清晰。公司在市场推广与股东分红上“毫不吝啬”,但在履行对员工的法定福利义务上却出现了显著缺口。...

江西齐云山食品股份有限公司(下称“齐云山”)正携其“行业第一”的光环,走向香港资本市场。这家企业的历史可追溯至1979年成立的全民所有制企业崇义县食品厂,坐落于有“中国南酸枣之乡”独家称号的江西省赣州市崇义县。6月27日,齐云山正式向香港联合交易所递交了上市申请,计划在主板挂牌上市。

齐云山在特定市场领域展现出强大的主导地位。根据其招股书引述的灼识咨询报告,按2024年零售额计算,齐云山在中国南酸枣食品市场占据32.4%的份额,位居行业首位;在更为宽泛的中国果类零食市场中,其以0.63%的市场份额排名第九。

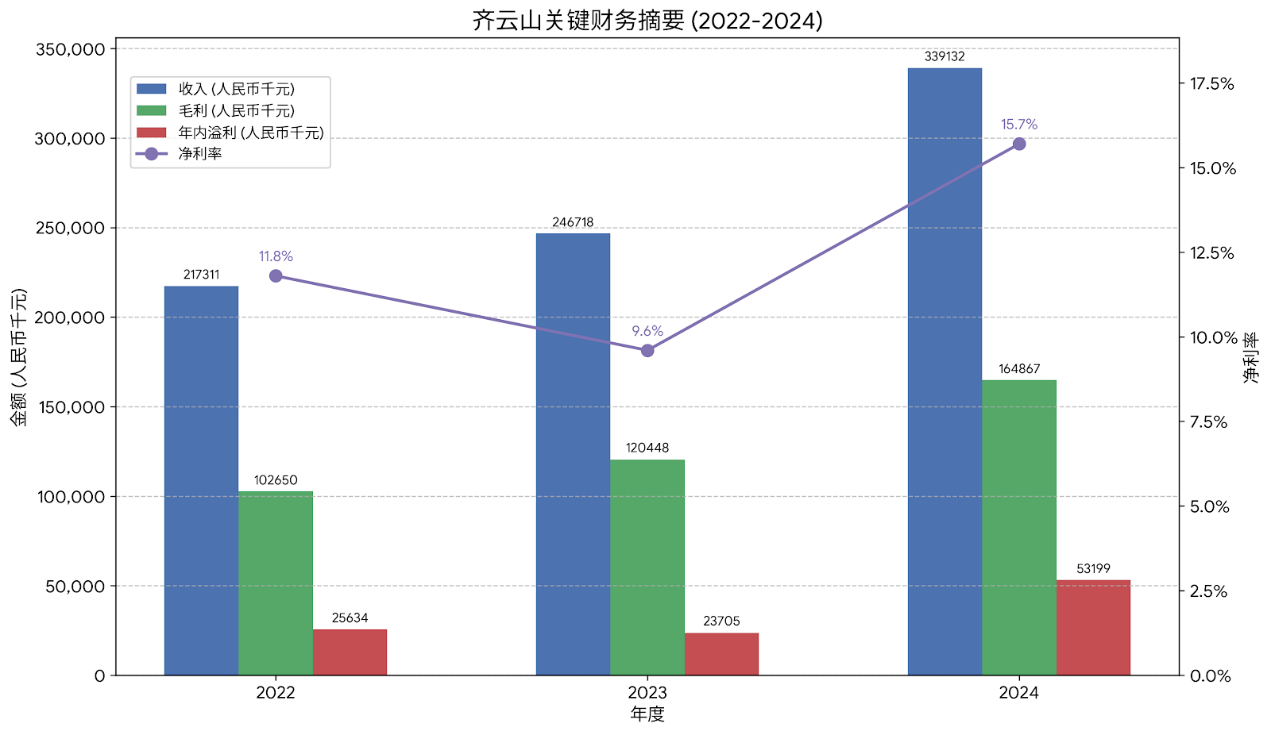

公司的财务增长轨迹同样引人注目。招股书显示,齐云山的营业收入从2022财年的2.17亿元增长至2023财年的2.47亿元,并在2024财年飙升至3.39亿元,年增长率达到37.3%。

然而,在这份看似亮眼的成绩单背后,招股书与公开信息亦揭示了一系列不容忽视的矛盾与风险。一方面,公司在上市前进行了数千万元的股东分红,并在过去三年投入上亿元用于市场推广;另一方面,公司却存在累计超过千万元的员工社会保险及住房公积金欠缴记录,并卷入多起法律纠纷,甚至包括一宗金额过千万的被执行案件。

光环与阴影交织,构成了一幅复杂的企业图景,也向资本市场提出了关于其真实价值与潜在风险的深刻拷问。

“豪掷千金”于外:超1亿元的推广开支

通过对齐云山财务数据的梳理,一幅资金运用逻辑的图景逐渐清晰。公司在市场推广与股东分红上“毫不吝啬”,但在履行对员工的法定福利义务上却出现了显著缺口。

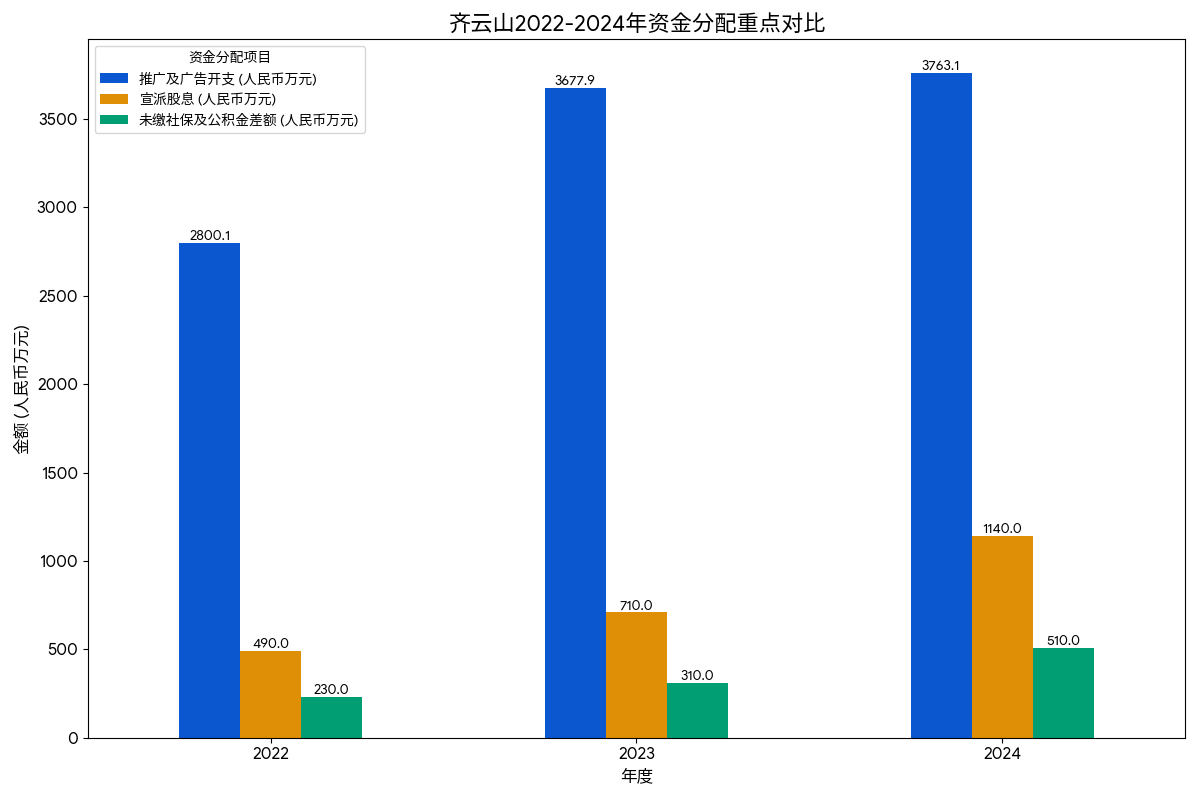

招股书显示,齐云山的增长在很大程度上依赖于高昂的营销投入。2022年至2024年,公司的销售及营销开支逐年攀升,分别为5535.7万元、6822.5万元和7583.5万元。

在这些开支中,广告及推广费用是主要构成部分。三年间,该项支出分别为2800.1万元、3677.9万元和3763.1万元,合计金额达到1.024亿元。

据乐居财经报道,这些开支大部分为支付给线下商超和零食店的“陈列费及推广费”,目的是为了获得优质货架空间,以及增加在电商平台的曝光量。这种模式反映了公司对销售渠道的强依赖性,其增长在一定程度上需要依靠陈列费及推广费来驱动。

“高额分红”于内:上市前的股东盛宴

在对外进行高额营销投入的同时,齐云山对内部分红也显得尤为“慷慨”,尤其是在临近IPO的关键时期。根据招股书披露,公司在2022财年、2023财年及2024财年分别宣派及派付股息490万元、710万元及1140万元。

更值得关注的是,在2025年1月19日,即递交上市申请前,股东批准了一笔截至2024年12月31日止年度的末期股息,总计约2030万元,并已于2025年3月悉数派付。这意味着从2022年至上市前,公司累计分红总额高达4370万元。

这些分红的绝大部分流入了控股股东的口袋。齐云山的股权结构高度集中,由崇义食品厂(持股75%)和云之上有限合伙(持股25%)共同持有,而这两家实体均由董事长刘志高等6名核心管理层成员通过一致行动协议牢牢控制。因此,上市前的密集分红,实质上是核心管理层在公开发行前将公司留存利润进行的一次大规模分配。

未足额缴纳员工社保公积金

与推广和分红上的“慷慨”形成鲜明对比的,是公司在员工福利上的欠缴记录。招股书明确承认,在报告期内,公司并未为部分雇员全额缴纳社会保险及住房公积金。

具体数据显示,2022财年、2023财年及2024财年,未能缴足的社保及公积金差额估计分别约为230万元、310万元及510万元,三年累计欠缴总额达到1050万元。

对于欠缴的原因,公司在招股书中解释为“负责人员误解了适用法律法规的相关规定”。将上亿的推广费、数千万的分红款与千万级的社保欠款并列,这种资金分配上的“厚此薄彼”,揭示了公司在财务管理和企业责任履行上的优先序。

治理与合规的裂缝:被执行案与食安红线

除了财务层面的矛盾,齐云山在公司治理与法律合规方面也存在着明显的裂缝。一系列的法院执行案件和食品安全处罚记录,为公司的内部控制和风险管理能力打上了问号。

根据企业预警通的数据及媒体报道,齐云山存在多起法律诉讼及被执行信息,其中最引人注目的是一宗金额超千万元的执行案件。

案号为“(2024)赣07执183号”的案件,案由为“建设工程合同纠纷”,齐云山在该案中的身份是“被执行人”,申请执行人为江西建工机械施工有限责任公司。据界面新闻旗下创业最前线报道,该案的执行标的达到约1537.43万元。

此外,招股书也披露了一宗正在审理的合同纠纷。2024年6月,毕加展览有限公司就终止建设项目合同向齐云山提起诉讼,追索工程款、利息及损害赔偿金等合计约124.5万元。截至招股书最后实际可行日期,该案仍在审理中,且公司有120万元的银行存款因此被列为受限制存款。

这些案件,特别是金额巨大的被执行记录,表明公司在合同履行和债务管理方面存在问题,并已导致司法强制执行的后果。

屡触食安红线

对于一家食品企业而言,食品安全是其生存的生命线。然而,在报告期内,齐云山曾两次因产品质量问题受到监管部门的处罚。

芒果南酸枣糕霉菌超标事件:据中国质量新闻网2023年3月报道,河南省市场监督管理局在抽查中发现,齐云山生产的一批次芒果南酸枣糕(生产日期2022年9月4日)霉菌项目不符合规定。为此,崇义县市场监督管理局于同年3月底对齐云山处以60752.22元的罚没处罚。招股书中也确认了此事件。

南酸枣粒霉菌超标事件:时隔不久,2023年4月底,赣州市市场监督管理局发布通报,齐云山生产的一批次南酸枣粒(抽样日期2022年12月30日)再次被检出霉菌超标。最终,公司被罚没68880元,并召回了1152袋问题产品。此事件同样在招股书中得到确认。

在短时间内连续两次因同类问题(霉菌超标)被处罚,这指向公司在生产流程、仓储环境或供应链的质量控制环节可能存在系统性漏洞。

增长的B面:单一依赖下的脆弱平衡

齐云山2024年业绩的爆发式增长,掩盖了其商业模式中固有的脆弱性。深入分析其增长动力,可以发现其高度依赖单一产品、单一客户和单一区域市场,构成了一种脆弱的平衡。

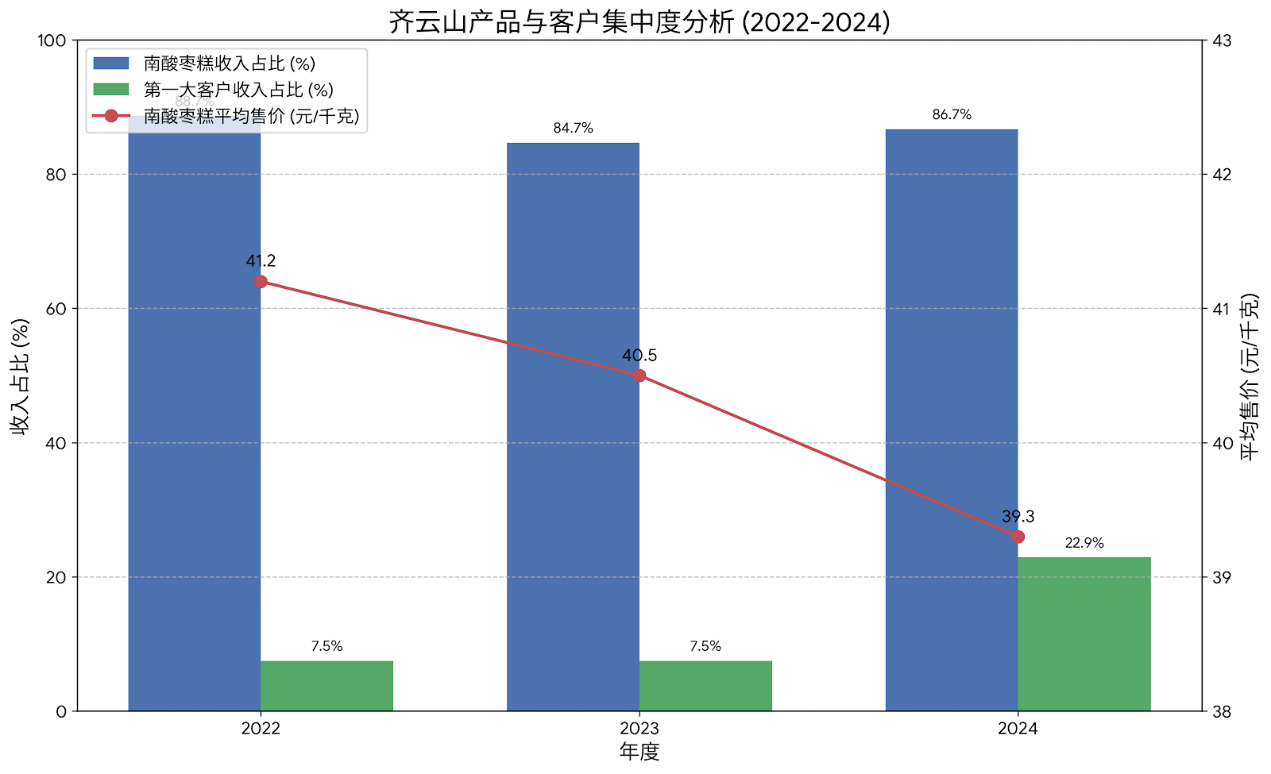

齐云山的业务核心,几乎完全建立在南酸枣糕这一款产品之上。招股书数据显示,2022年至2024年,南酸枣糕的销售收入分别占公司总营收的88.7%、84.7%和86.7%,占比持续处于绝对高位。

更为关键的是,这款核心产品的议价能力似乎正在减弱。其每千克平均售价呈现逐年下滑趋势,从2022年的41.2元/千克,降至2023年的40.5元/千克,再到2024年的39.3元/千克。

与此同时,公司的产品多元化努力未见成效。被归为“其他”类别的产品(包括南酸枣凝、南酸枣软糖及其他果蔬糕等)收入在2024年不增反降,同比减少了10.0%。公司对此的解释是“战略性地降低了有关产品的产能,集中更多的资源生产南酸枣糕及南酸枣粒” 。这一决策实质上是进一步加剧了对核心单品的依赖。

新晋“贵人”与难出华南的销售版图

2024年业绩的跃升,主要归功于一位新客户的出现,据南方都市报,招股书中的“客户G”即为量贩零食巨头“鸣鸣很忙集团”。

双方于2023年9月开始合作,到了2024年,该客户迅速成为齐云山的第一大客户,贡献销售额高达7799.5万元,占公司当年总收入的22.9%。

这一数字远超第二大客户4.6%的贡献率,显示出极高的客户集中度。这种增长模式意味着,齐云山的业绩与鸣鸣很忙的采购策略和经营状况高度绑定,任何合作关系上的波动都可能对公司收入产生巨大影响。

从地域分布来看,齐云山的市场也表现出明显的区域集中性。公司的销售市场主要覆盖江西、湖南、福建、浙江、广东等五省。其中,仅江西省的收入占比就约为32.0%,湖南省约为21.7% 。

公司的经销商网络也印证了这一点,绝大部分经销商位于上述区域。这种地理上的集中,使得公司业务易受区域性经济波动、消费习惯变化或地方性竞争加剧的影响。

上述图表清晰地展示了齐云山增长模式的B面:在核心产品占比居高不下的同时,其价格正在下滑,而业绩增长的代价是急剧增加了对单一客户的依赖。

资本市场的终极考验

齐云山的故事,是典型的“光环与阴影”并存的案例。作为中国南酸枣食品市场的绝对领导者,它拥有深厚的历史底蕴、强大的品牌认知和近期亮眼的财务增长,这些是其敢于叩响资本市场大门的底气。

然而,这份递交给市场的答卷,也附带了一系列不容忽视的风险提示。财务数据显示,公司在资金分配上存在重营销、重分红而轻员工福利的倾向;法律记录显示,公司不仅面临千万级的法院强制执行,还在食品安全这一核心生命线上屡现裂痕;商业模式分析则揭示了其增长背后对单一产品、单一客户、单一市场的极度依赖,这种脆弱的平衡能否持续,存在巨大的不确定性。

对于即将面对的公众投资者而言,齐云山提供了一个复杂但清晰的命题。问题不在于它过去是否成功,而在于其被揭示出的治理、合规与战略层面的种种“病症”,是否构成了一个公众公司可接受的风险水平。资本市场将如何权衡其“南酸枣之王”的光环与背后潜藏的阴影,这将是对其真实价值的终极拷问。

《电鳗快报》

手机版

手机版

相关新闻