2019-07-09 07:52 | 来源:电鳗快报 | | [上市公司] 字号变大| 字号变小

一边是不断下降的货币资金,一边是高企的短期借款,祖名豆制品偿债风险大增。

新浪财经讯7月8日消息豆制品第一股即将诞生。

近日,证监会官网上披露了最新一批申请企业,其中杭州祖名豆制品名列其中,作为A股第一个申请排队的豆制品企业,如果一切顺利的话,祖名豆制品完全有希望成为豆制品第一股。

招股书资料显示,祖名豆制品主要产品为生鲜豆制品、植物蛋白饮品、休闲豆制品等,其中生鲜豆制品主要包括豆腐、千张、素 鸡、豆腐干等;植物蛋白饮品主要包括:自立袋豆奶、利乐包豆奶等;休闲豆制品主要包括:休闲豆干、休闲豆卷、休闲素肉等。

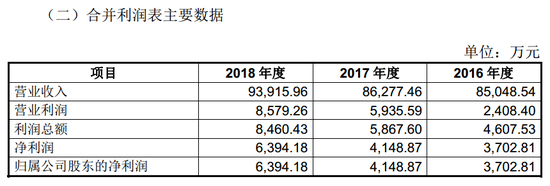

2016年、2017年和2018年,祖名豆制品分别实现营业收入8.5亿元、8.6亿元和9.39亿元,分别实现净利润3702.8万元、4148.87万元和6394.18万元,从营业收入和净利润上看,仍然是一家不错的企业。

坎坷资本路:冲A失利,三板挂牌又摘牌

从第一块豆腐诞生到现在,已经有2000多年,但是在这漫长的发展过程中,苦于运输、存储条件的限制,豆制品生产商大部分是家庭作坊式生产,稍大一些的如上海“清美”、杭州“祖名”、北京“白玉”、深圳“福荫”、沈阳“福来” 等,大多是区域性品牌,市场集中度较低。

祖名豆制品也不例外,算是典型的家族式企业。在目前的持股结构中,实际控制人为蔡祖明、王茶英和蔡水埼一家三口,分别直接持有祖名豆制品 32.11%、9.79%和 13.05% 的股份,并通过控制杭州纤品(三人合计持有杭州纤品 67.70%的股份)控制本公司 18.86%的股份,从股权关系上实际控制了祖名豆制品73.80%的股权。

在蔡祖明的意识里,祖名豆制品一直都是要登陆资本市场的,为此准备了将近10年。

早在2013年,浙江省环保厅就表示祖名豆制品股份有限公司进入上市环保核查公示阶段。本次纳入环保核查的生产实体除母公司之外,还有安吉祖名一家子公司,而另一家子公司杭州祖名由于从事销售业务,未纳入核查。

根据祖名豆制品的IPO计划,本次募集资金总额为2.8亿元,分别投向“年产50000吨豆制品生产线技改扩建项目”、“研发检测中心建设项目”、“营销网络建设项目”。

这次冲刺IPO计划没有想象中的那么如意,祖名豆制品转而在2016年3月份正式挂牌新三板,成为当时新三板豆制品第一股,并于2019年3月份正式摘牌。在此期间的2017年2月,祖名豆制品曾融资3000万元。

这一次祖名豆制品终于迈出了IPO的实质性步伐,不过募资金额远远大于2.8亿元,达到4.27亿元。其中3.62亿元投入到年产8万吨生鲜豆制品生产线技术改项目;0.65亿元投入到豆制品研发与检测中心提升项目。

三大系列产品销量遇瓶颈,产品出厂价连连涨价

如今的祖名豆制品在销量上已经遇到了瓶颈。

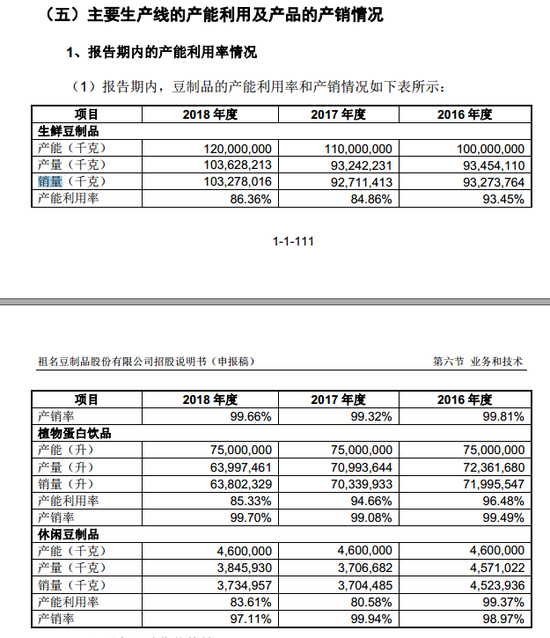

招股书资料显示祖名豆制品的两大主要业务是生鲜豆制品和植物蛋白饮品,在2018年分别实现收入3.37亿元和1.24亿元,分别占营业收入比重为57.46%和21.11%,是公司发展最为成熟的业务系列。

同时第三大业务系列休闲豆制品2018年实现营业收入5974.76万元,占营业收入的比重为10.18%。

这三个主要业务在2018年都面临着销量疲软的风险。其中生鲜豆制品2018年的销量为1.03万吨,相比较于2017年的0.93万吨有所增长;但是植物蛋白饮品在2018年的销量为6380.23万升,相比较于2017年的7033.99万升下降约10%;休闲豆制品2018年的销量为3734吨,相比较于2017年的3704吨仅稍有增长,但是不及2016年的4524吨。

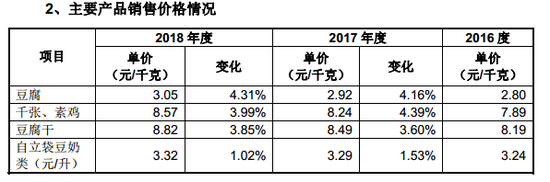

销量增长疲软,但是祖名豆制品三个系列产品的出厂价一直处于上涨的状态,这也是营业收入一直增长的重要原因之一。

以祖名豆制品最出名的豆腐为例,2016年的销售单价为2.8元/千克,2017年增长4.16%至2.92元/千克,2018年则进一步增长4.31%至3.02元/千克,累计涨幅约8%。

流动比率、速动比率较低,短期内偿债风险大

祖名豆制品流动比率、速动比率等短期偿债指标较低,短期内面临着偿债风险。

招股书资料显示2016-2018 年, 祖名豆制品流动比率分别为 0.65、0.88、0.62;发行人速动比率分别为 0.56、0.74、0.48。祖名豆制品坦诚的流动比率、速动比率较低且低于同行业平均水平,主要是由于公司生产经营规模的扩大以及生产不同类别产品对机器设备的要求,使得公司报告期对固定资产的购置需求相对较高。

由于公司融资渠道相对有限,扩大生产经营的资金主要来自于向银行的借款,从而使得公司流动性负债高于同期流动性资产, 流动比率和速动比率小于 1,并低于同行业平均水平。

招股书资料显示,截止到2016年末、2017年末和2018年末,祖名豆制品的短期借款分别为4.19亿元、2.45亿元和2.38亿元,一直远远高于公司同期的货币资金。截止到2016年末、2017年末和2018年末,祖名豆制品的货币资金为2.11亿元、1.53亿元和1.31亿元,呈现逐年下降趋势。

一边是不断下降的货币资金,一边是高企的短期借款,祖名豆制品偿债风险大增。(文/上市公司研究院 凌先静)

责任编辑:凌先静

《电鳗快报》

热门

手机版

手机版

相关新闻