2019-08-14 10:25 | 来源:全景网 | | [科创板] 字号变大| 字号变小

值得一提的是,即将上市的该款药物为生物类似药,是指是对原研药的仿制药品,在原研药的专利保护期过后,生物类似药可获得审批,其研发成本较原研药更低,因此具有价格优势。

科创板又迎来一位特别的“考生”:百奥泰生物制药股份有限公司。

3年巨亏15亿元、主营业务收入为0元、无产品上线销售……竟直接“闯关”科创板IPO,并计划募集资金20亿元,成为第二家0收入闯关科创板的创新药企业。

熟悉A股制度的投资者必然知晓,业绩连续3年亏损的企业,在A股主板将面临退市的境地。而,科创板一项触及灵魂的改革便是:允许亏损的、尚无营收的生物医药企业上市。

并为此类企业,设计了一套上市标准:

预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

该套上市标准,一直被市场认为是,科创板为生物医药企业量身定制的一套上市标准。目前,百奥泰为第二家选用该套标准IPO的企业。

百奥泰:3年巨亏15亿、主营收入0元

百奥泰,成立于2003年,是一家生物制药企业,致力于新一代抗体创新药和生物类似药的研发,用于治疗癌症、自身免疫性疾病、心血管疾病等。

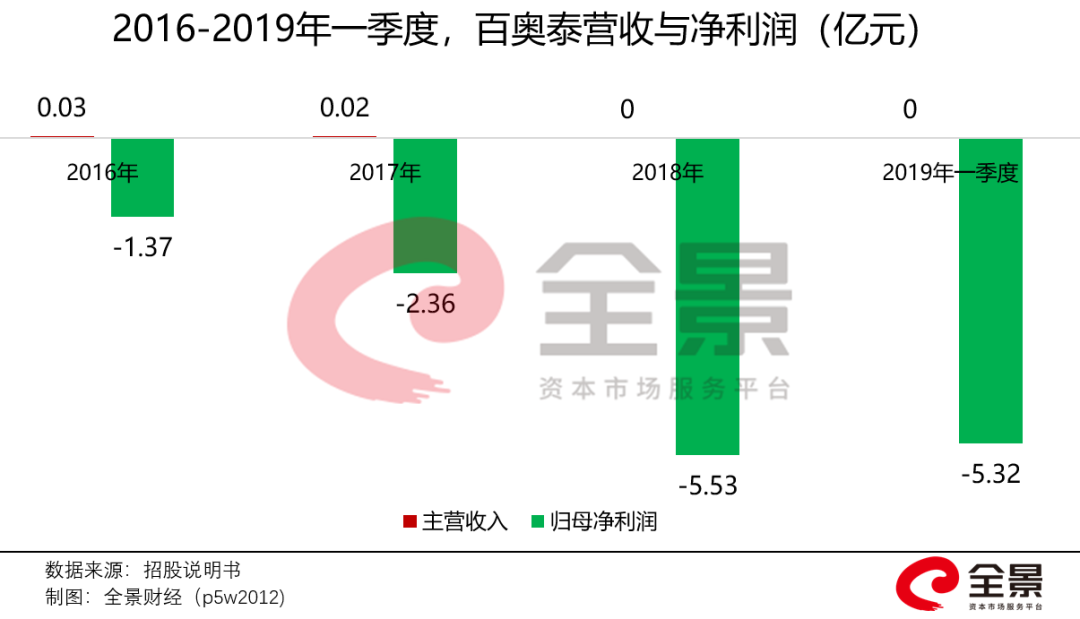

作为一家创新药研发企业,截止目前,百奥泰的多个新药项目仍处于研发阶段,尚无任何药品销售,因此2016-2018年的主营业务收入均为0元。

众所周知,创新药的研发,不仅周期长,而且需要大量的资本开支、研发投入。而在没有营收支撑的情况下,百奥泰的净利润已是连续3年亏损。

其中,2016、2017年的总营收为500万元,均为少数偶发性的技术转让收入。

而截止2019年一季度,百奥泰的营业收入仍为0元,归母净利润再度亏损5.3亿元。同时,截至2018年末,百奥泰未分配利润余额为-10.53亿元。

另外,百奥泰的经营性现金流量净额亦持续为负值:

可见,随着多个新药研发项目,进入临床试验阶段,百奥泰的研发投入、业绩亏损幅度亦正在加大。

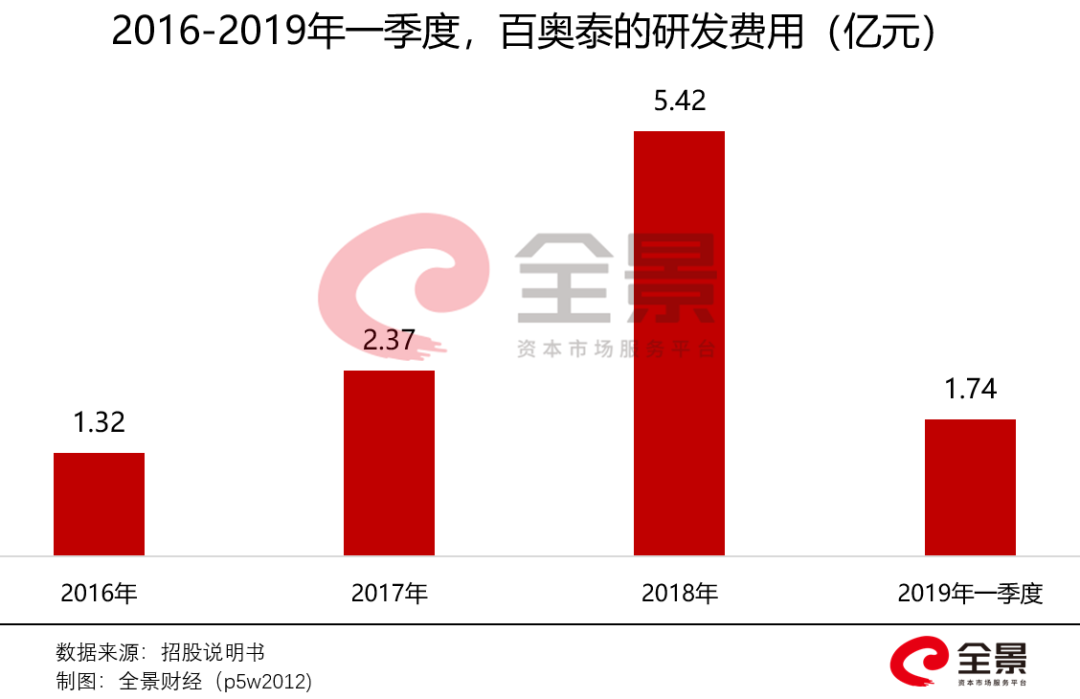

据招股书显示,百奥泰于2016-2018年持续投入的研发费用分别为:1.32亿元、2.37亿元、5.42亿元,其有21个在研产品,其中1个产品已经提交上市申请,处于Ⅰ期、Ⅱ期、Ⅲ期临床研究的产品数量分别为4、1、4个创新药、类似药产品。

对标全世界“最赚钱”的药物

据医药业内人士表示,一款创新药的研发,有80%的费用都花在临床试验阶段,分为Ⅰ期、Ⅱ期、Ⅲ期。一旦顺利完成Ⅲ期临床试验,新药便可以申请上市。

目前,百奥泰在研产品中,有4个药物处于Ⅲ期临床试验,包含了2个创新药。

其中,已申请上市的阿达木单抗生物类似药BAT1406,备受市场关注,百奥泰预计,如果进展顺利,该款类似药将于2019年底获批上市。

值得一提的是,即将上市的该款药物为生物类似药,是指是对原研药的仿制药品,在原研药的专利保护期过后,生物类似药可获得审批,其研发成本较原研药更低,因此具有价格优势。

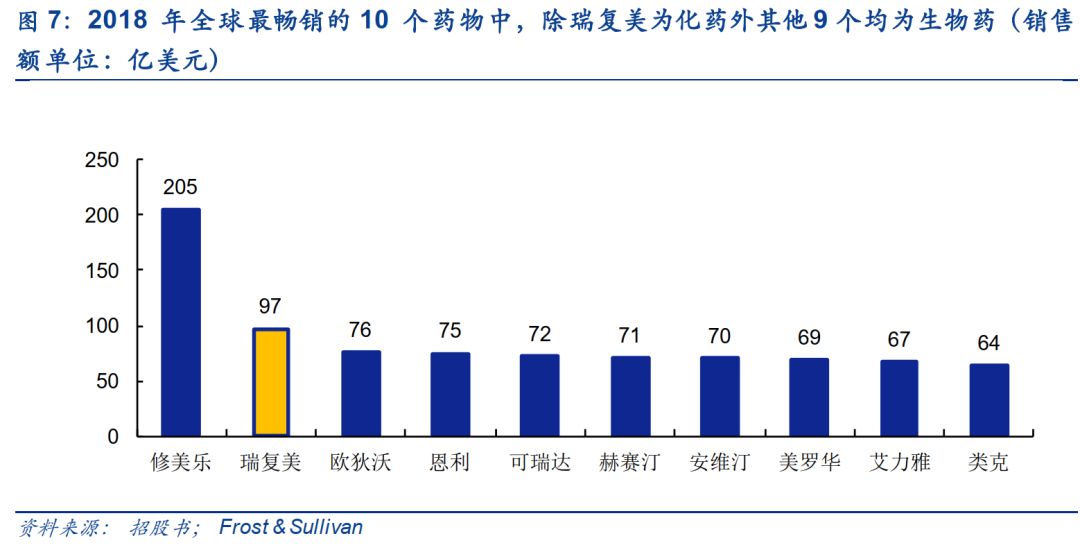

而百奥泰的BAT1406对应原研药为:修美乐,在美国获批的适应症有10个,包括类风湿性关节炎、强直性脊柱炎、银屑病、克罗恩病等,修美乐2018年全球销售额高达205亿美元。

虽然,修美乐在中国上市已近十年,但由于价格昂贵,2018年使用该药物的中国患者不到5000人。而2018年中国强直性脊柱炎患者的数量达385万人。

据招股书显示,2018年修美乐在中国的中标价为7586元/支,治疗一年需要近20万元,大部分患者无奈放弃治疗。

可见,阿达木单抗生物类似药的上市,将是患者们的福音。

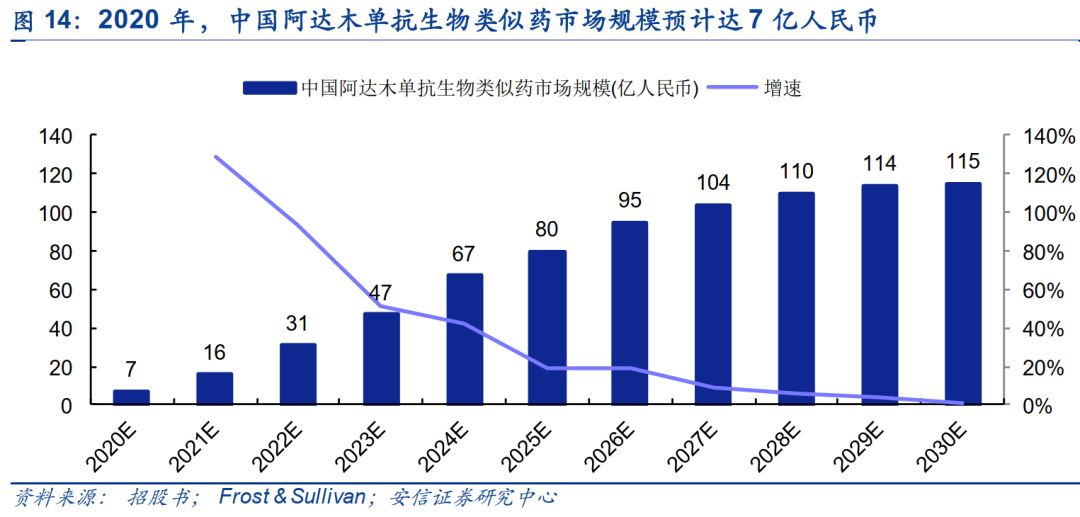

据弗若斯特沙利文报告表示,中国首款阿达木单抗生物类似药预计在 2019 年下半年上市,其中国市场预计于2023年增至47亿人民币,并预计于2030 年达到115 亿人民币规模。

而,百奥泰的阿达木单抗注射液BAT1406系我国首个申请上市的国产阿达木单抗生物类似药,领先海正药业(600267.SH)和信达生物(1801.HK)等上市药企。

如果 BAT1406 进度顺利,预计2019年年底将获批上市销售。这也意味着,百奥泰2020年将告别0营收,一旦销售情况超预期,或许将在明年实现盈利。

烧钱16年,百奥泰背后的大金主

而,百奥泰多达9个新药产品同时处于临床试验阶段,研发支出的压力不可谓不大。

面对巨额研发投入的同时,却无一款药物上市销售,百奥泰获取资金支持的渠道唯有:股权融资。

百奥泰的控股股东为七喜集团,持有总股本的45.18%,实际控制人为湖北潜江人易贤忠、关玉婵、易良昱。其中,易贤忠与关玉婵为夫妻关系,易良昱是二人的儿子,共同控制百奥泰合计69.31%的表决权。

而提到易贤忠,就不得不提到A股一起知名的借壳案。2015年12月28日,他控制下的七喜控股(002027.SZ)发布公告,宣布分众传媒100%股权过户至七喜控股名下。

之后,上市公司名更名为分众传媒(002027.SZ),借壳完成后,易贤忠持有分众传媒2.36%股权。2016-2018年陆续减持仍持有1.49%,套现十几亿元。

卖壳离场后的易贤忠,转身便 ALL IN 生物医药。

根据招股书统计,过去3年间,百奥泰累计进行股权融资约22亿元。其中,易贤忠家族及一致行动人投入高达15亿元。

上述机构中,粤创三号、兴昱投资、中科卓创、晟昱投资均为七喜集团的一致行动人(七喜集团一致行动人另包括百奥泰员工持股平台启奥兴)。

目前,易贤忠担任百奥泰的董事长,但其非医药科班出身,显然无法亲自带队搞新药研发。

百奥泰主管药品研发的是另一位创始人:耶鲁大学博士李胜峰。其长期从事生物制药的研究开发,曾在美国创业一家医药研发公司,后被美国医药巨头:默克公司收购,后于2003年回国创办百奥泰,至今一直担任总经理。

目前,李胜峰博士直接、间接共持有百奥泰17.84%的股权。

百奥泰IPO,迫在眉睫

尽管,易贤忠在分众传媒借壳中“一夜暴富”,但也经不住百奥泰的长期大幅亏损,家里余粮也不多了。

据招股书显示,2018年末,七喜集团的总资产为28.5亿元,净资产18.7亿元,净利润106.8万元,2019年一季度亏损327万元。

而且,正值新药上市前夕,急需投入资金搭建营销网络,4个处于Ⅲ期临床试验的新药亦“嗷嗷待哺”。因此,百奥泰登陆资本市场,可谓迫在眉睫。

其此次冲刺科创板IPO,计划发行不超过6000万股,预计发行后总股本为4.14亿股,以拟募资金额20亿元计算,预计上市后的总市值将达138亿元。

其募资的20亿元中,多达15.8亿元将用于药物研发:

而,一旦百奥泰成功上市,最大的赢家无疑是易贤忠家族,其持有的股份比例高达45.18%,仅以6000万股、20亿募资额计算,其财富总值将超过62亿元。

而就在昨日,第一家创新药企业:微芯生物(688321)登陆科创板,一度引发市场疯狂。开盘直接飙升至511%,刷新科创板纪录,总市值一度超过500亿元。

但与微芯生物不同的是,百奥泰仍未摆脱亏损状态,而且到目前为止,科创板的上市企业中,仍没有一家连续亏损、无营收的企业。

因此,百奥泰未来的科创板上市之路,仍存在较大的不确定性。

撰文/制表:全小景

《电鳗快报》

热门

手机版

手机版

相关新闻