2019-08-19 10:20 | 来源:中国基金报 | | [上市公司] 字号变大| 字号变小

如今这家上市公司面临破产,还面临这退市风险,在刚刚的周末,它发了一份公告,11万股民都懵圈了,原来被ST了!

又一只白马股“凉了”!11万股民踩雷,刚刚宣布被ST,更面临破产危机,市值蒸发近300亿

来源: 中国基金报

泰勒

A股有家上市公司叫沈阳机床,曾经有多牛呢?2011年时,沈阳机床的销售额已经高达160亿元,位列全球机床行业第一,成为了名副其实的机床巨头。沈阳机床称第二,恐怕没人敢称第一。

如今这家上市公司面临破产,还面临这退市风险,在刚刚的周末,它发了一份公告,11万股民都懵圈了,原来被ST了!

来看看到底发生了什么事情。

沈阳机床:股票被实施退市风险警示

还面临破产风险

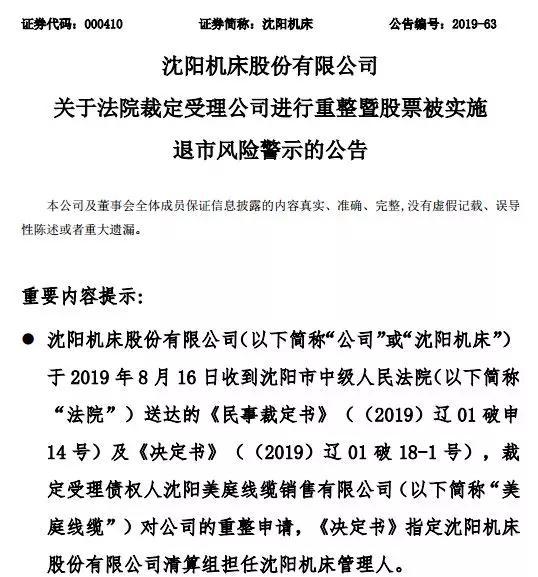

8月18日,沈阳机床发布公告,于2019年8月16日收到法院送达的《民事裁定书》,裁定受理债权人沈阳美庭线缆对公司的重整申请,《决定书》指定沈阳机床 股份有限公司清算组担任沈阳机床管理人。

公司股票将于 2019 年8月19日开市起停牌一天,于2019年8月20日开市起复牌交易。

根据深交所的规定,公司股票将于2019年8月20日被实施退市风险警示处理, 股票简称修改为“*ST 沈机”,股票价格的日涨跌幅限制为 5%。

另外,公司公告强调,被法院裁定受理破产重整,存在因重整失败而被宣告 破产的风险。

发生了什么呢?

原来美庭线缆这家公司给沈阳机床供货,却收不到钱!

截至2019年5月,沈阳机床拖欠美庭线缆货款441万元,至今仍未支付。沈阳机床表示美庭线缆对其享有的到期债权属实,企业资金短缺,无力清偿到期债务,对申请人的重整申请及提交的证据材料无异议,对进入重整程序表示同意。

沈阳市中级人民法院认为,美庭线缆对沈阳机床享有到期债权,依法可以作为申请沈阳机床重整的主体。沈阳机床系注册成立的企业法人,具有重整能力,可以成为重整对象。

根据8月18日晚间公告披露,法院受理了重整申请后,如果管理人或者公司未能在法定期限内向法院和债权人会议提交重整计划草案,或者重整计划草案未能获得债权人会议通过且未能获得法院批准,或者重整计划草案虽获得了债权人会议通过但未能获得法院批准,或者重整计划未获得法院批准,法院有权裁定终止重整程序,宣告公司破产;或者重整计划虽获得法院批准但未能得到执行,法院有权裁定终止重整计划的执行,宣告公司破产。

债务“地雷”逐步引爆

连利息都还不起

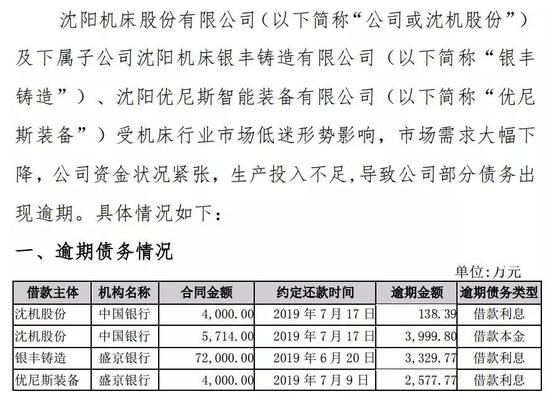

在7月25日晚间,沈阳机床就发布一则公告,宣布四笔银行借款出现了部分逾期状况。

这四笔银行借款的出借方分别为中国银行和盛京银行,合同金额合计约8.57亿元。

其中,有三笔借款出现了利息逾期,一笔为借款本金逾期,四笔借款涉及的逾期金额合计约1亿元。

沈阳机床表示,公司可能会面临需支付相关违约金、滞纳金和罚息等情况,进而增加财务费用。受债务逾期事项影响,公司生产经营可能受到一定不利影响。目前,公司正在积极与有关各方协商妥善的解决办法,全力筹措偿债资金,争取降低债务逾期事项对公司的影响。

控股股东沈机集团也面临破产

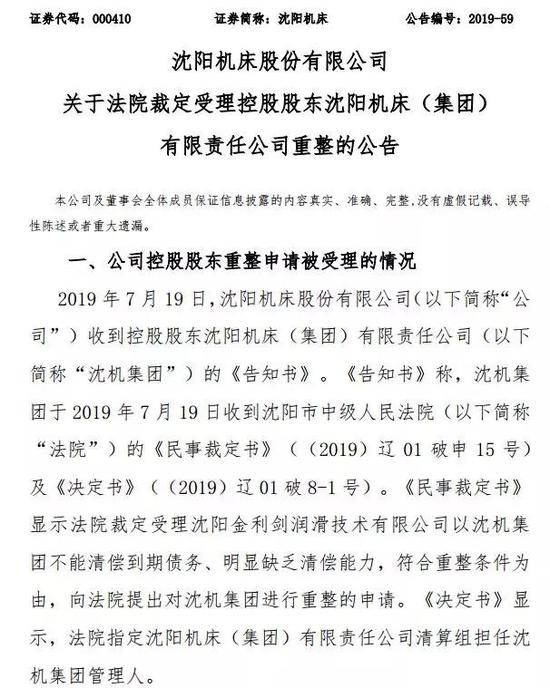

值得一提的是,沈阳机床的控股股东沈机集团,已先上市公司一步走到了破产境地。7月23日晚,上海清算所发出公告,因无法清偿到期债务、明显缺乏清偿能力,沈机集团正在被债权人申请破产重整,且该申请已被法院受理。

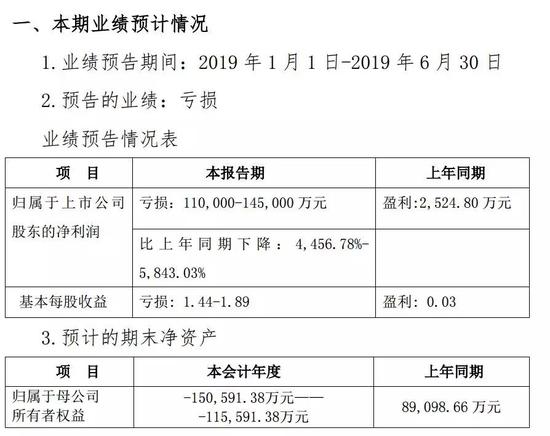

预计上半年巨亏11亿元~14.5亿元

前不久,沈阳机床发布2019年半年度业绩预告,预计净利润亏损11亿元至14.5亿元,上年同期盈利2524.8万元,公司预计2019年半年度净资产为负,归属于母公司所有者权益为-150591.38万元至-115591.38万元。

沈阳机床去年已然大亏,2018年年报显示净利润为-7.88亿元,上年同期则为1.18亿元,由盈转亏。截至2018年末,沈阳机床总资产203.92亿元,负债合计202.42亿元,资产负债率达99.26%。

截至2019年第一季度末,沈阳机床共有总资产185.89亿元,总负债189.36亿元,已处于资不抵债的局面。

沈阳机床表示,汽车、消费电子等诸多重点下游行业景气度显著下降,机床市场开始新一轮下滑走势,情势进一步恶化。机床行业企业竞争异常激烈,经营资金紧张,部分企业的持续经营受到重大挑战。除受外部市场环境不利影响外,公司持续面临资金紧张、生产投入严重不足的局面,大量机床订单延期交付。

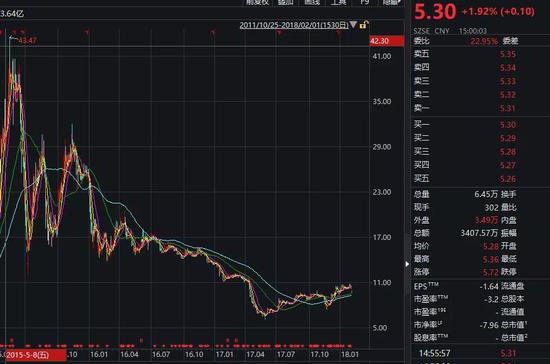

公告发出后,沈阳机床放量跌停。

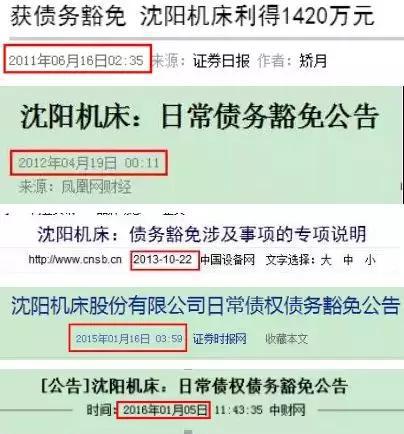

扣非后净利连续7年为负

WIND金融终端统计数据显示,2014年以前,沈阳机床的归母净利润还都是正值,但在2015年以后却经常出现大额亏损,并吞食掉了以前的总体盈利。公司上市以来,累计实现净利润为亏损22.32亿元。

扣非净利润和经营活动现金流量指标显示沈阳机床的经营恶化开始的可能更早。WIND金融终端数据显示,从2007年报起,到2018年的年报披露,12年间,除了2011年是正值外,公司的经营活动现金净流量均为负值。扣非净利润方面,自2012年起,沈阳机床已经连亏七年。

最新的业绩预告显示,2019年上半年,公司归属于上市公司股东的净利润预亏11亿元~14.5亿元。经过计算,2013年-2019年上半年,上市公司扣非后累计亏损金额已经超过50亿元。

这么多年一直亏钱,为啥还没退市?原因在于不断得到债务豁免,另外,还有政府每年一笔不小的补贴,勉强“续命”

曾经是大牛股,也是行业第一

1993年,沈阳第一机床厂、中捷友谊厂(机床二厂)、沈阳第三机床厂和辽宁精密仪器厂四家合作发起成立一家股份制公司——沈阳机床股份有限公司。四家发起人中,三家机床厂都曾是中国机床行业的“十八罗汉”之一。

公司目前的主要产品有传统机床设备及相关零部件、i5智能机床设备等。

2002年,沈阳机床销售收入达13亿人民币,在世界机床行业排名36位,到2011年,达到了180亿的规模,达到世界第一。

不过,近年来,机床行业景气度低迷,竞争激烈。沈阳机床曾表示,公司持续面临资金紧张,由于生产投入不足,大量机床订单交付延期,不少客户签订意愿不足,造成营收规模大幅下滑。

此外,沈阳机床自身债台高筑,利息支出巨大。沈阳机床在回复深交所的问询函中表示,每年利息费用消耗了公司大量流动现金。仅2018年,公司财务费用便高达8.6亿元,占营业收入的17%。而截至2019年一季度末,沈阳机床的短期借款逾百亿元,一季度的利息费用达1.77亿元。

曾经的意气风发,到现在的举步维艰,对于沈阳机床发展中遇到的困难,业内人士认为,困扰企业发展的原因是多方面的,但有两个方面最重要:一是企业的历史负担重,二是企业的体制机制问题。沈阳机床一直没有进行真正的改制,国有企业体制的一些弊端难以从根本上解决。

最新收盘收据显示,沈阳机床当前股价只有5.30元,总市值40.57亿元,已较最高点蒸发近300亿元,跌幅近90%!

截至最新数据,沈阳机床背后还有11万的股东户数。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

《电鳗快报》

热门

手机版

手机版

相关新闻